幅広いセクターが下落し、RBAによる利上げ一時停止が予想される中、通信業界を筆頭にオーストラリア市場が慎重な動きを見せる中、投資家はこうした動きが配当銘柄にどのような影響を与えるかを注視している。このような環境では、堅調な配当銘柄を選ぶには、経済の変動を乗り切る可能性のある、強力なファンダメンタルズと一貫した配当履歴を持つ企業を探す必要がある。

オーストラリアの配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| トレジャリー・ワイン・エステート (ASX:TWE) | 6.97% | ★★★★★☆ |

| スーパー・リテール・グループ (ASX:SUL) | 5.90% | ★★★★★☆ |

| シュガー・ターミナル (NSX:SUG) | 7.86% | ★★★★★☆ |

| ステッドファスト・グループ (ASX:SDF) | 3.88% | ★★★★★☆ |

| スマートグループ (ASX:SIQ) | 5.62% | ★★★★★☆ |

| MFFキャピタル・インベストメンツ (ASX:MFF) | 3.75% | ★★★★★☆ |

| リンゼイ・オーストラリア (ASX:LAU) | 5.80% | ★★★★★☆ |

| キナセキュリティーズ (ASX:KSL) | 7.43% | ★★★★★☆ |

| フィドゥシアン・グループ (ASX:FID) | 4.28% | ★★★★★☆ |

| アクセント・グループ (ASX:AX1) | 7.37% | ★★★★★☆ |

ここをクリックすると、ASX配当トップ株スクリーニングの32銘柄の全リストを見ることができる。

スクリーニングされた企業の中から、私たちが選んだ銘柄を詳しく見てみよう。

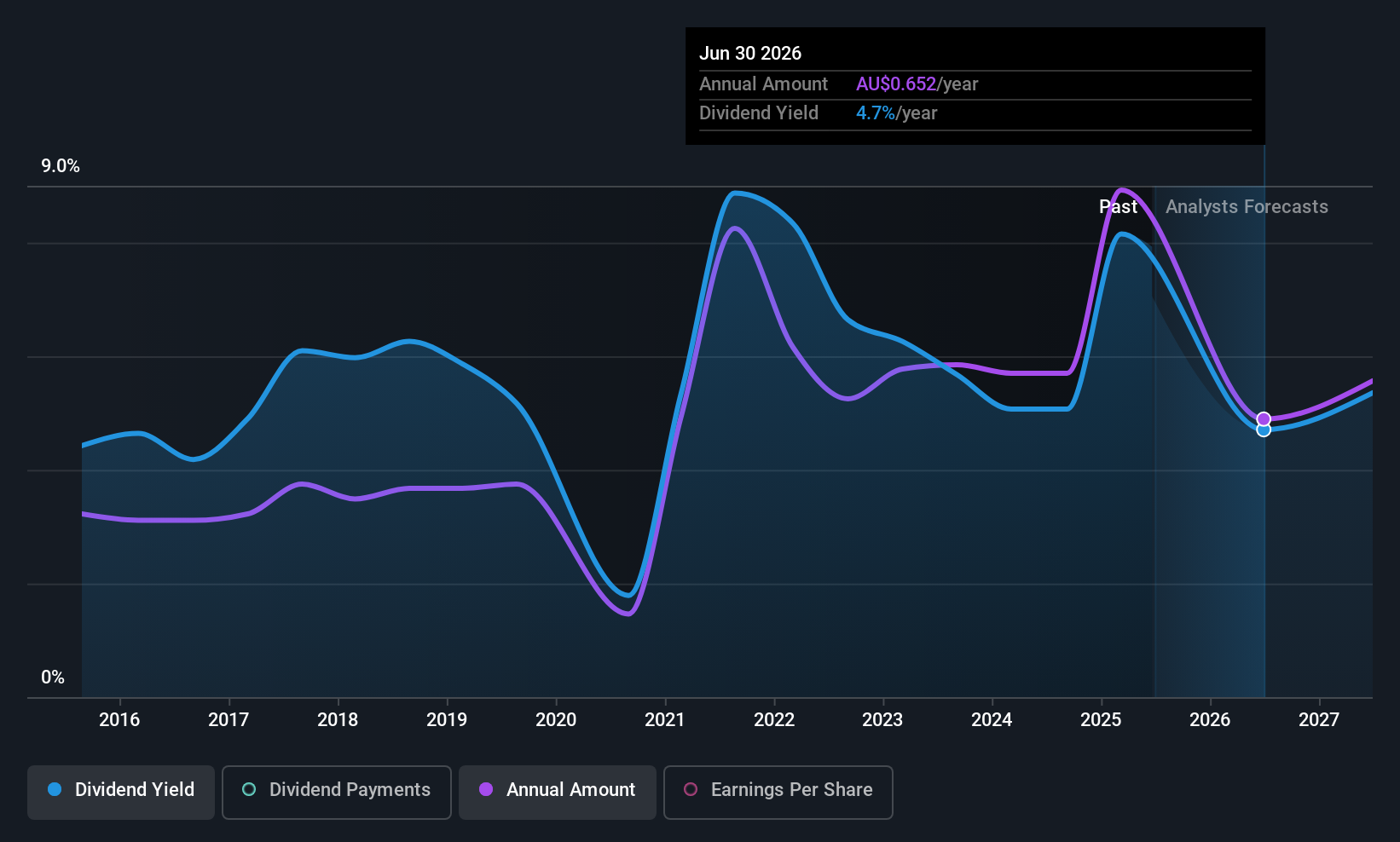

スーパー・リテール・グループ (ASX:SUL)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要スーパー・リテール・グループ(Super Retail Group Limited)は、オーストラリアとニュージーランドで自動車、スポーツ、アウトドア・レジャー用品の小売業を営んでおり、時価総額は36億7000万豪ドル。

事業内容スーパー・リテール・グループは、リーベル(13億6,000万豪ドル)、マックパック(2億3,140万豪ドル)、スーパー・チープ・オート(SCA)(15億3,000万豪ドル)、ボート・キャンプ・フィッシング(BCF)(9億5,070万豪ドル)などのセグメントから収益をあげている。

配当利回り:5.9

スーパー・リテール・グループの配当利回りはオーストラリア市場の上位25%に位置し、利益から67.2%、キャッシュフローから52.7%という管理可能な配当性向に支えられ、持続可能性を示唆している。しかし、配当の歴史は過去10年間不安定だった。ポール・ブラッドショーのCEO就任を含む最近のリーダーシップの交代は、戦略的方向性に影響を与える可能性はあるが、配当政策に直接影響を与えるまでには至っていない。株価は推定公正価値に対して大幅なディスカウントで取引されており、同業他社がひしめく中、配当重視の投資家に潜在的なバリュー・チャンスを提供している。

- スーパー・リテール・グループの詳細については、配当レポートをご覧ください。

- スーパー・リテール・グループのバリュエーション・レポートに詳細な分析が記載されており、推定価値と比較して株価がデフレであることを示唆しています。

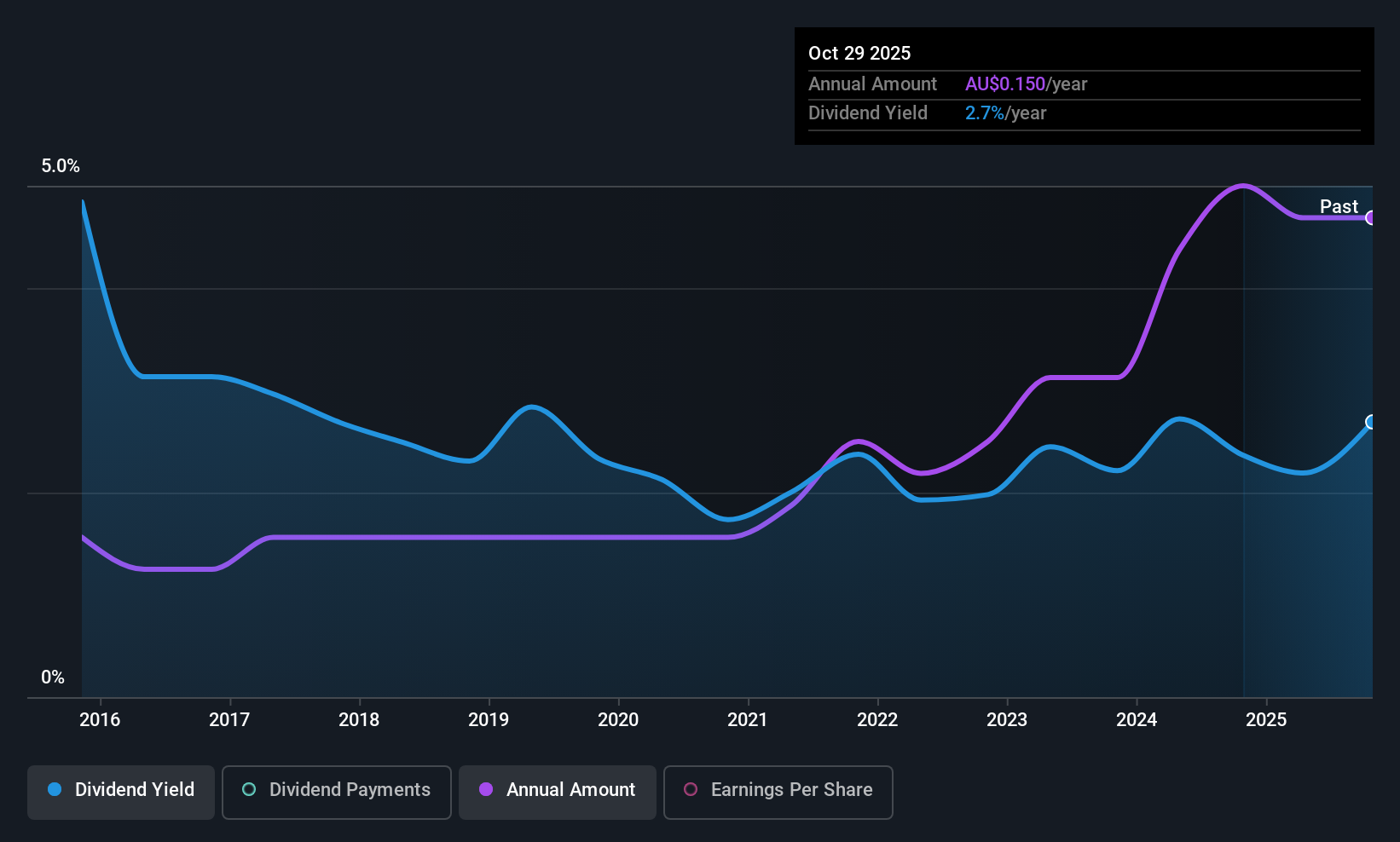

サザンクロス・エレクトリカル・エンジニアリング (ASX:SXE)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要サザン・クロス・エレクトリカル・エンジニアリングは、時価総額6億2,504万豪ドルでオーストラリア全土に電気、計装、通信、セキュリティ、消防、メンテナンスのサービスや製品を提供している。

事業内容サザン・クロス・エレクトリカル・エンジニアリングは、主に電気サービスの提供から8億1,045万豪ドルの収益を上げている。

配当利回り:3.2

サザン・クロス・エレクトリカル・エンジニアリングの配当利回りは、オーストラリアの支払企業の上位25%以下であり、利益からの配当性向62.5%、キャッシュフローからの配当性向33.4%と管理可能で、持続可能性を示している。配当は10年間増加しているが、支払いは不安定で信頼性に欠ける。株価は推定公正価値に対して18.5%のディスカウントで取引されており、最近のインサイダー売り活動の中、高利回りよりも配当カバレッジを優先する投資家に潜在的な価値を提供している。

- サザン・クロス・エレクトリカル・エンジニアリングの詳細な配当レポートをご覧になりたい方は、こちらをクリックしてください。

- 当社の専門家による評価レポートSouthern Cross Electrical Engineeringは、株価が高すぎる可能性を示唆しています。

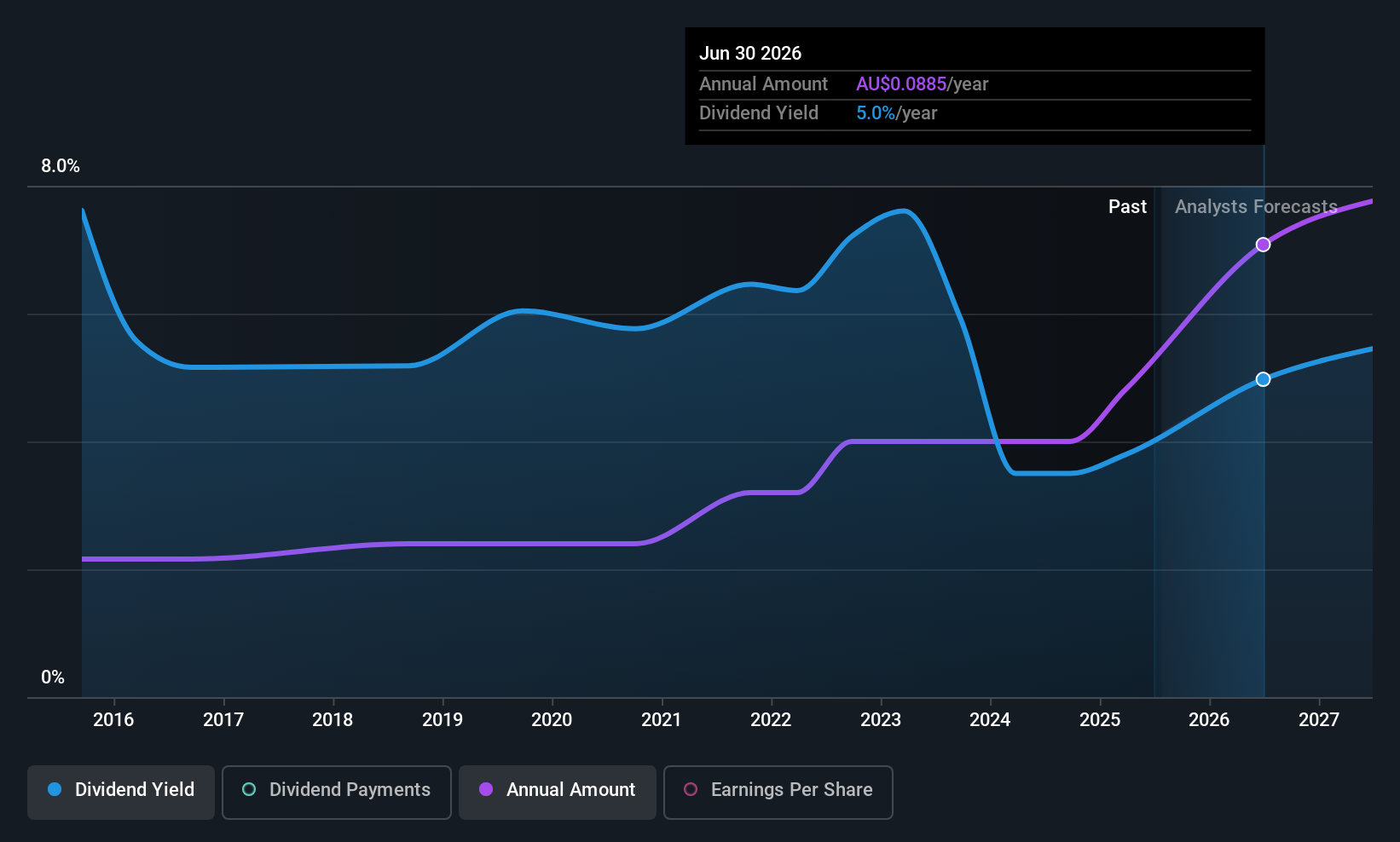

ウォーターコ (ASX:WAT)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ウォーターコ・リミテッドは、オーストラリア、ニュージーランド、アジア、北米、ヨーロッパでスイミングプール、スパプール、スパバス、農村ポンプ、灌漑、水処理分野の機器や付属品を製造、卸売、輸出しており、時価総額は1億7,441万豪ドル。

事業内容ウォーターコ・リミテッドの建築用製品部門の売上高は2億5,493万豪ドル。

配当利回り:3

Watercoの配当利回りは3.02%で、オーストラリアの支払企業の上位25%を下回っているが、利益からの配当性向55.1%、現金配当性向29.1%は持続可能性を示唆している。配当は過去10年間伸びてきたが、毎年の変動が大きく、不安定で信頼性に欠ける。現在、推定公正価値に対して38.1%のディスカウントで取引されているWatercoは、本日の2026年第1四半期決算発表を前に、高利回りよりも配当カバレッジを重視する投資家を魅了するかもしれない。

アイデアを行動に変える

- このリンクをクリックすると、32のASX配当金上位銘柄の全スペクトルにアクセスできます。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めてください。

- グローバル市場の洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

代替手段をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Waterco が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.