Advertisement

記録的な1年を終えた豪州市場が一息つくなか、投資家は9月と10月がどのような展開を見せるか、特にこの時期に売りが増える典型的な傾向を踏まえ、注視している。このような慎重な雰囲気の中、配当株は安定した収入源を求める投資家にとって魅力的な選択肢であり続け、特にステープルズや公益事業のように回復力を見せているセクターではなおさらである。

オーストラリアの配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| シュガー・ターミナル (NSX:SUG) | 8.04% | ★★★★★☆ |

| ステッドファスト・グループ (ASX:SDF) | 3.13% | ★★★★★☆ |

| スマートグループ (ASX:SIQ) | 5.56% | ★★★★★☆ |

| ニューホープ (ASX:NHC) | 9.07% | ★★★★★☆ |

| MFFキャピタル・インベストメンツ (ASX:MFF) | 3.80% | ★★★★★☆ |

| リンゼイ・オーストラリア (ASX:LAU) | 5.59% | ★★★★★☆ |

| キナセキュリティーズ (ASX:KSL) | 7.52% | ★★★★★☆ |

| フィドゥシアン・グループ (ASX:FID) | 3.80% | ★★★★★☆ |

| EQTホールディングス (ASX:EQT) | 3.84% | ★★★★★☆ |

| ディッカー・データ (ASX:DDR) | 4.62% | ★★★★☆☆ |

ここをクリックすると、当社のASX配当トップ株スクリーナーから32銘柄の全リストをご覧いただけます。

以下では、私たちの独占スクリーナーからお気に入りの銘柄をいくつか紹介する。

フリートウッド(ASX:FWD)

シンプリー・ウォールストリート配当評価★★★★☆☆

概要フリートウッド・リミテッド(Fleetwood Limited)の時価総額は2億8,347万豪ドルで、オーストラリアとニュージーランドでモジュール式宿泊施設や建物の設計、製造、販売、設置を行っている。

事業内容フリートウッド・リミテッドの収益セグメントは、ビルディング・ソリューションが3億5,621万豪ドル、RVソリューションが7,061万豪ドル、コミュニティ・ソリューションが7,687万豪ドル。

配当利回り:8.8

フリートウッドの配当プロフィールは複雑で、8.79%という高利回りでオーストラリアの配当支払企業の上位4分の1に入る。しかし、過去10年間の配当は不安定で信頼性に欠け、160.9%という高い配当性向は、配当が利益で十分にカバーされていないことを示している。最近の決算では、2025年6月期の純利益が1,456万豪ドルと大幅な伸びを示しており、2025年6月期の1株当たり配当金を0.135豪ドルに増配することを支持している。

ジョイス (ASX:JYC)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要ジョイス・コーポレーション・リミテッド(ASX:JYC)は、キッチンとワードローブ製品の小売を専門とするオーストラリアの企業で、時価総額は1億5376万豪ドルです。

事業内容ジョイス・コーポレーション・リミテッドは、寝具小売-フランチャイズ事業(610万豪ドル)、寝具小売-直営店(2,111万豪ドル)、キッチン・ワードローブ小売ショールーム(1億2,039万豪ドル)を通じて収益をあげている。

配当利回り:5.3

ジョイス・コーポレーションの配当プロフィールは潜在的な価値を示しており、推定公正価値より71%低い水準で取引されている。配当性向88.5%にもかかわらず、配当は利益でカバーされ、現金配当性向33.4%とキャッシュフローに支えられている。しかし、過去10年間のボラティリティの高さから信頼性には疑問があり、利回りは5.29%で、オーストラリアのトップクラスの支払企業には及ばない。最近の決算では、2025年3月期の純利益が735万豪ドルに減少することが明らかになり、全体的な安定性に影響を及ぼしている。

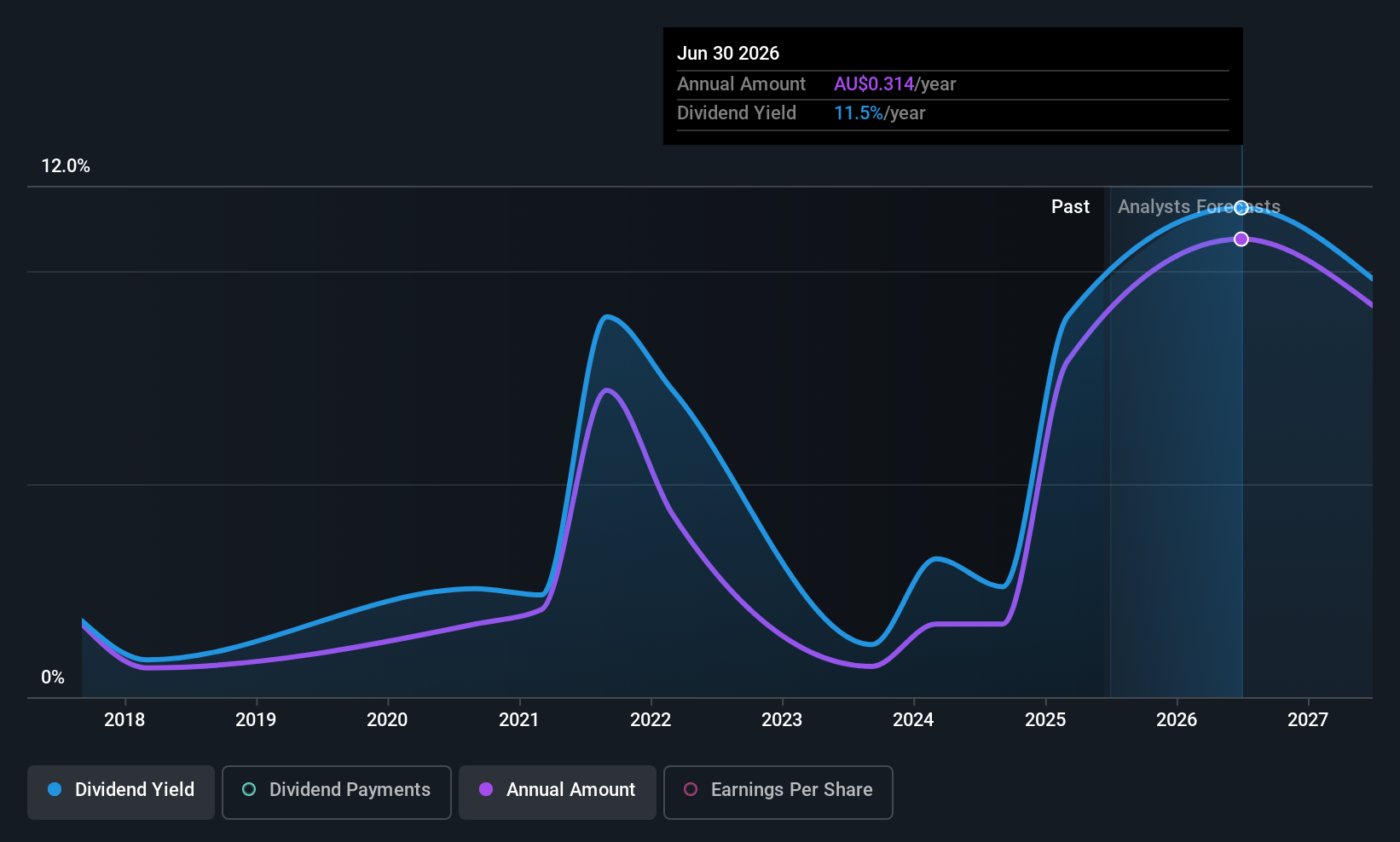

ステッドファスト・グループ (ASX:SDF)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要ステッドファスト・グループは、オーストラレーシア、アジア、ヨーロッパで損害保険仲介サービス・プロバイダーとして事業を展開しており、時価総額は68.6億豪ドル。

事業内容ステッドファスト・グループは、主に保険仲介事業(16億8000万豪ドル)と保険料積立事業(1億2350万豪ドル)から収益をあげている。

配当利回り:3.1

ステッドファスト・グループの配当利回りは3.14%で、オーストラリアで最も高い部類には入らないかもしれないが、信頼性が高く、過去10年間一貫した成長を見せている。同社の配当は、利益とキャッシュフローの両方で十分にカバーされており、配当性向はそれぞれ64.2%と43.9%である。高水準の負債にもかかわらず、最近の収益が3億3,490万豪ドルに伸びていることは、財務の健全性を示しているが、最近、大きな一過性の項目が業績に影響を及ぼしている。

- 当社の配当レポートをお読みいただき、Steadfast Groupの業績に関する詳細な視点を入手してください。

- 当社の専門家が作成した評価レポートSteadfast Groupは、株価が高すぎる可能性を示唆しています。

チャンスをつかむ

- 当社が特定した32のASX配当金上位銘柄をご覧ください。

- これらのビジネスに関心をお持ちですか?あなたの持ち株をSimply Wall Stのポートフォリオに統合して、通知と詳細な株式レポートをご覧ください。

- シンプリー・ウォールストップを利用して、賢い投資家のコミュニティーに参加しましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、ポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Joyce が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてASX:JYC

Advertisement