Advertisement

ウォール街が先週の動揺から立ち直る中、XJOが8,600ポイントまで反発するなど、豪州市場がグリーンデイを迎える中、投資家は素材やITなどのセクターに注視している。中小企業や新興企業に関心のある人にとって、ペニー株はやや時代遅れのレッテルはあるものの、意外な価値を提供できる関連投資分野であることに変わりはない。堅実な財務基盤と成長の可能性を持つ銘柄に注目することで、投資家は、安定性と将来のリターンの約束のバランスが取れた投資機会を発見できるかもしれない。

オーストラリアのペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| アルファブズ・オーストラリア (ASX:AAL) | A$0.43 | A$123.23M | ✅ 4 ⚠️ 3分析 > を見る |

| ダスク・グループ (ASX:DSK) | A$0.835 | 5,199万豪ドル | ✅ 4 ⚠️ 2View Analysis >ダスク・グループ(ASX:DSK) |

| IVEグループ (ASX:IGL) | A$2.76 | A$424.18M | ✅ 4 ⚠️ 3View Analysis >モーターサイクル・ホールディングス(ASX:IGL |

| モーターサイクル・ホールディングス (ASX:MTO) | A$3.68 | A$271.82M | ✅ 4 ⚠️ 2View Analysis >ベリス (ASX:VRS) |

| ベリス (ASX:VRS) | A$0.068 | 35.82百万豪ドル | ✅ 3 ⚠️ 2View Analysis >ウェスト・アフリカン・リソーシズ(ASX:WRS) |

| ウェスト・アフリカン・リソーシズ (ASX:WAF) | A$3.04 | A$3.14B | ✅ 4 ⚠️ 2View Analysis >サービス・ストリーム (ASX:SS) |

| サービス・ストリーム (ASX:SSM) | A$2.24 | A$1.37B | ✅ 3 ⚠️ 2View Analysis >フリートウッド (ASX:FM) |

| フリートウッド (ASX:FWD) | A$2.56 | 2億3701万豪ドル | ✅ 3 ⚠️ 2ビュー・アナリシス >MaxiPARTS (ASX:FWD) |

| マキシパーツ (ASX:MXI) | A$2.34 | 1億2997万豪ドル | ✅ 3 ⚠️ 2View Analysis >GWA Group (ASX:GWA) |

| GWAグループ (ASX:GWA) | A$2.46 | A$645.5M | ✅ 5 ⚠️ 1View Analysis >GWA Group (ASX:GWA) |

ここをクリックすると、ASX Penny Stocks screenerの412銘柄の全リストが表示されます。

その下に、当社のスクリーンによって選別された銘柄をご紹介します。

DroneShield (ASX:DRO)

Simply Wall St財務健全性評価:★★★★★★

概要ドローンシールド・リミテッドは、オーストラリアと米国でドローン検知とセキュリティのためのハードウェアとソフトウェア技術を開発、商業化、販売しており、時価総額は19億7000万豪ドル。

事業内容同社の収益はすべて航空宇宙・防衛部門から得ており、その額は1億717万豪ドルである。

時価総額19.7億豪ドル

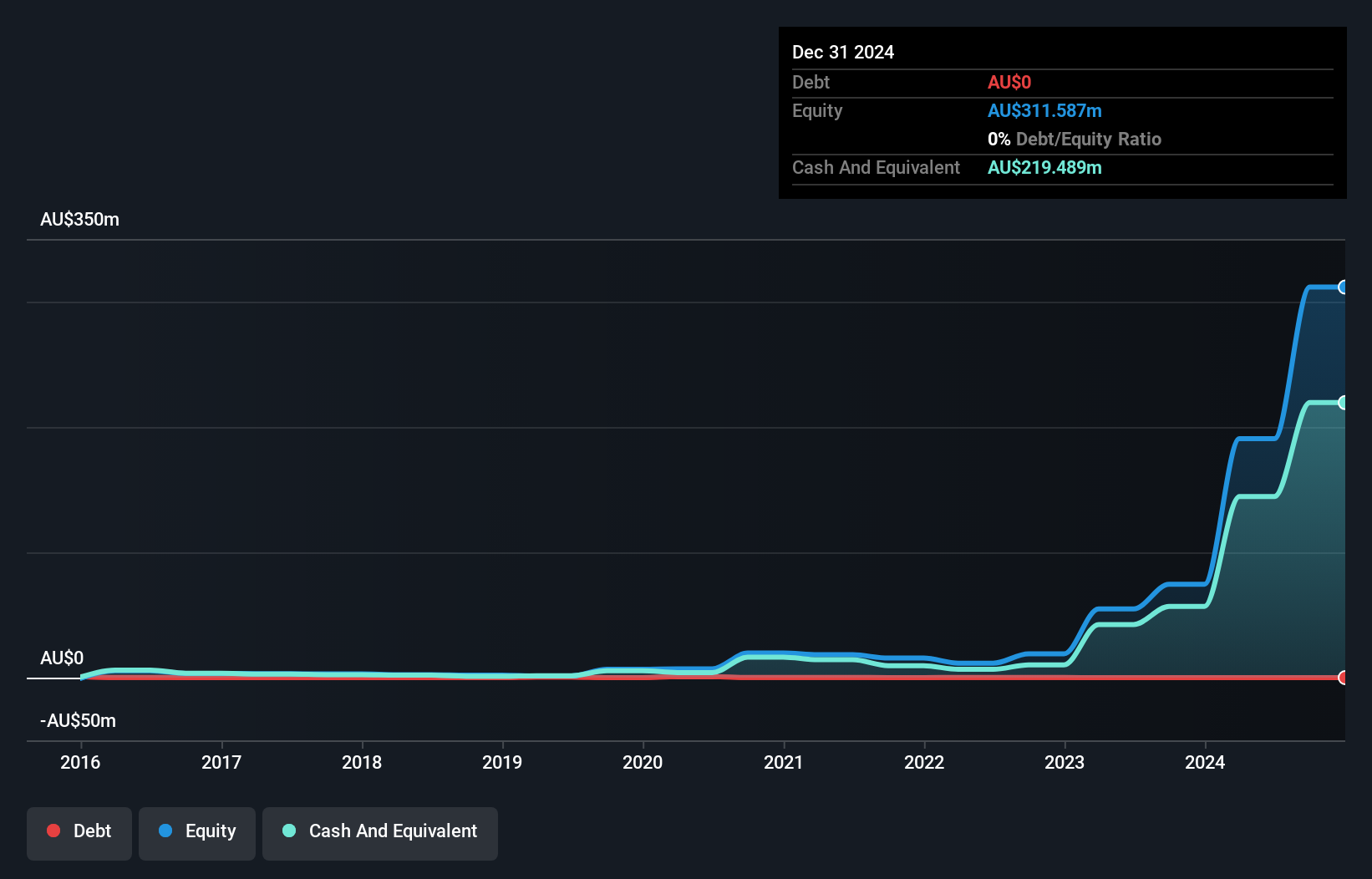

時価総額19億7,000万豪ドルのドローンシールド・リミテッドは、航空宇宙・防衛事業で大幅な増収を示し、最新期には1億7,717万豪ドルを計上した。このような進展にもかかわらず、利益の伸びは業界平均と比較してマイナスのままであり、利益率は11.3%から5.2%に低下している。同社は無借金であり、負債に対する短期資産のカバレッジは高い。最近のリーダーシップの変化には、米国CEOの辞任や技術チーム内の戦略的人事が含まれ、不安定な株価を乗り切り、防衛市場での技術的進歩を目指す中で、組織の成熟が進んでいることを反映している。

サービスストリーム (ASX:SSM)

シンプリー・ウォールストリート財務健全性評価★★★★★★

概要サービス・ストリームは、オーストラリアで電気通信、公益事業、輸送分野のインフラ・ネットワークの設計、建設、運用、保守を中心に事業を展開。

事業内容同社は3つの主要セグメントから収益をあげている:電気通信事業(11億7000万豪ドル)、公益事業(10億1000万豪ドル)、運輸事業(1億5423万豪ドル)。

時価総額13億7,000万豪ドル

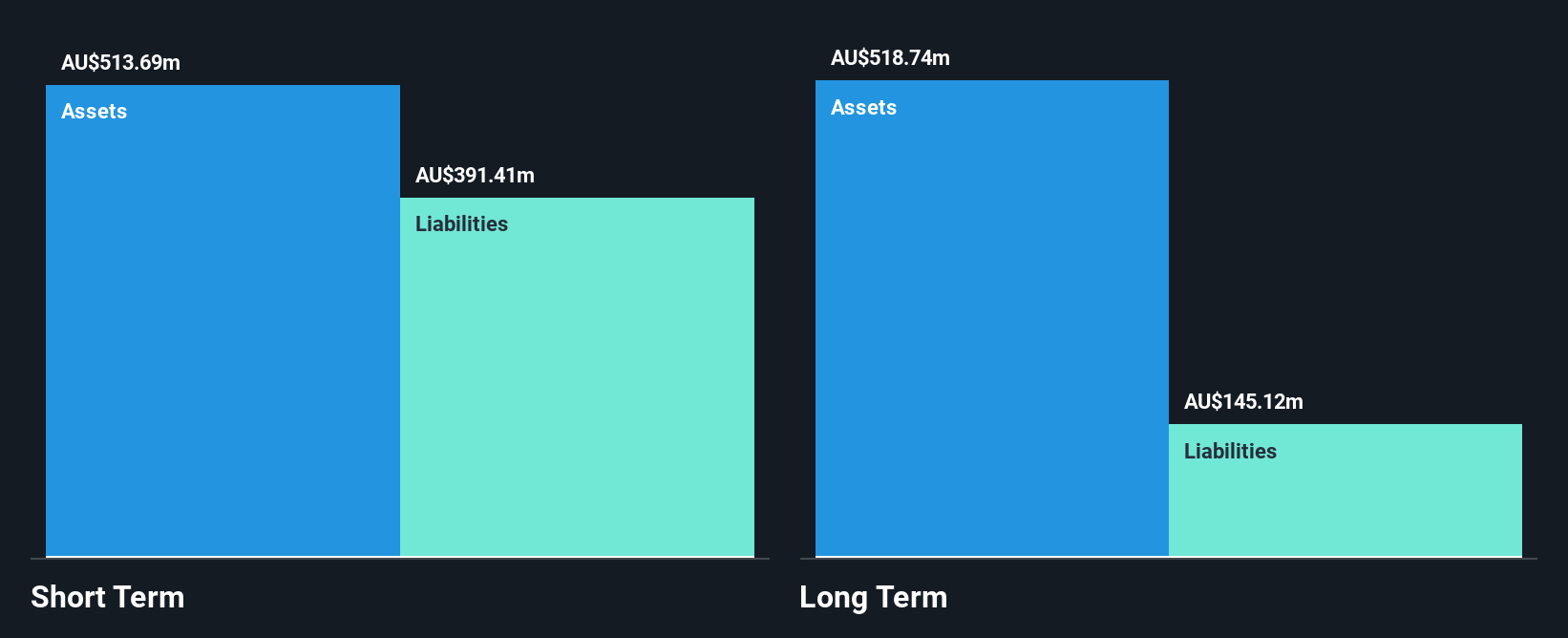

時価総額13億7,000万豪ドルのサービス・ストリーム・リミテッドは、過去1年間で83.2%という堅調な利益成長を示し、建設業界平均を大きく上回っている。同社は無借金経営で、短期・長期負債に対する資産カバレッジが高く、財務の安定性が際立っている。しかし、ここ数ヶ月のインサイダー売りは、潜在的な投資家に懸念を抱かせる可能性がある。推定公正価値を51.7%下回る価格で取引されているにもかかわらず、自己資本利益率は11.5%と低水準にとどまっている。今後のイベントとしては、11月27日の決算発表が予定されており、財務の軌道についてさらなる洞察が得られるかもしれない。

- ここをクリックして、当社の完全な財務健全性分析レポートにアクセスし、Service Streamのダイナミクスを理解してください。

- 当社の成長レポートで、Service Streamのアナリスト予測をご覧ください。

TPGテレコム (ASX:TPG)

シンプリー・ウォールストリート財務健全性評価★★★★★☆

概要TPGテレコム・リミテッドは、オーストラリアで消費者、企業、政府機関、卸売顧客など多様な顧客に電気通信サービスを提供しており、時価総額は73億3000万豪ドル。

事業内容同社の収益は主に2つのセグメントから得られる:コンシューマー部門は45.3億豪ドル、企業、政府機関、ホールセール部門は11.1億豪ドル。

時価総額73.3億豪ドル

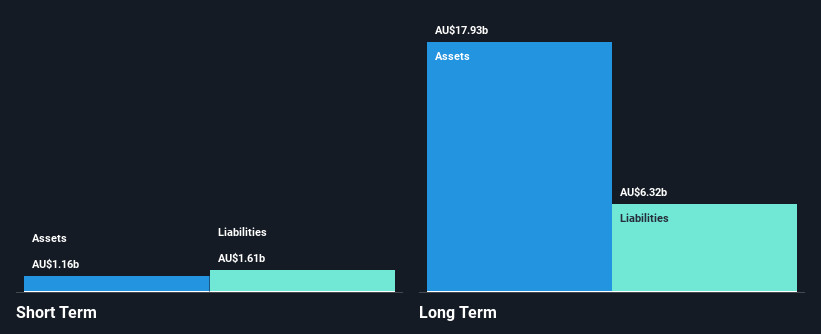

時価総額73億3,000万豪ドルのTPGテレコム・リミテッドは、最近総額9億8,800万豪ドルの増資を完了し、積極的な資本管理戦略を示した。不採算で自己資本利益率がマイナスであるにもかかわらず、TPGの純有利子負債自己資本比率は37%と満足できる水準にあり、フリーキャッシュフローがプラスであるため、3年以上の十分なキャッシュランウェイを維持している。同社の短期資産53億豪ドルは短期負債をカバーしているが、長期債務を下回っている。推定公正価値より75%低い価格で取引され、アナリストのコンセンサスでは年率49.42%の利益成長が予想されているTPGは、財務リストラクチャリングに取り組む中で潜在的な投資対象である。

主な要点

- 当社が特定した ASXペニー株の全412銘柄をご覧ください。

- 他の投資スタイルに飛び込む準備はできていますか?来年6%以上の配当が予想される米国株14銘柄を見つけました。無料で全リストをご覧ください。

シンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Service Stream が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてASX:SSM

Advertisement