Advertisement

欧州中央銀行(ECB)と欧州中央銀行(SNB)の利下げが目立った1週間、世界市場はまちまちの動きとなり、ナスダック総合指数は最高値を更新したが、他の主要指数は総じて下落した。労働市場が軟化し、インフレ圧力が強まるなか、投資家が米連邦準備制度理事会(FRB)の利下げの可能性に備えるなか、配当株は不確実な時代に安定と収益をもたらす可能性がある。強い配当株は通常、信頼できる配当と堅実なファンダメンタルズを兼ね備えており、不安定な市場環境の中でポートフォリオを強化したい人にとって魅力的な選択肢となる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| ピープルズバンコープ (NasdaqGS:PEBO) | 4.62% | ★★★★★★ |

| 椿本チエイン (TSE:6371) | 4.23% | ★★★★★★ |

| CACホールディングス (東証:4725) | 4.72% | ★★★★★★ |

| 広西柳耀集団 (SHSE:603368) | 3.19% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.35% | ★★★★★★ |

| 日本パーカライジング (TSE:4095) | 4.01% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.60% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.36% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.85% | ★★★★★★ |

| シチズンズ&ノーザン (NasdaqCM:CZNC) | 5.67% | ★★★★★★ |

トップ配当株スクリーナーから1937銘柄の全リストを見るにはここをクリック。

スクリーナーの結果から、いくつかの際立った選択肢を探ってみよう。

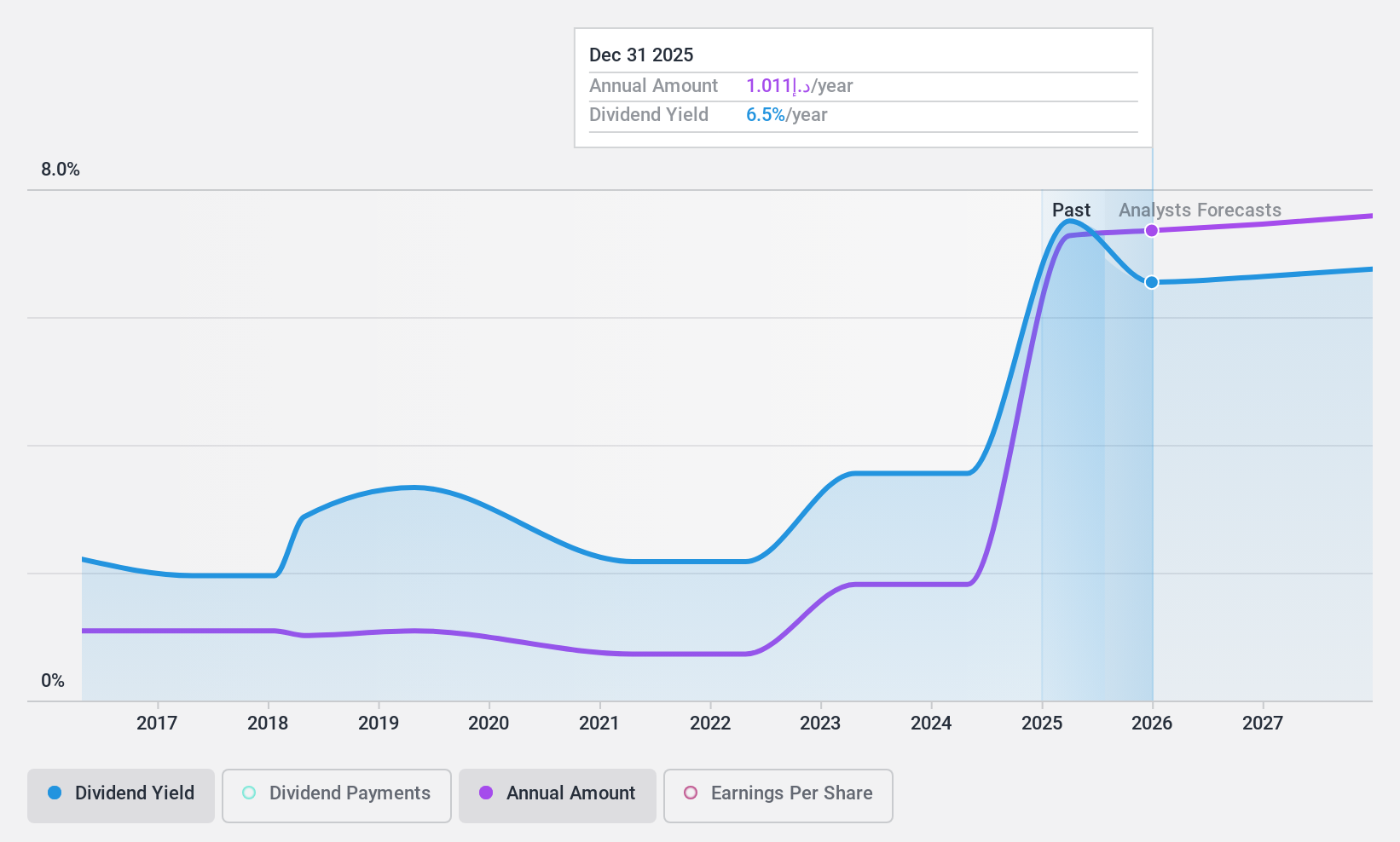

エマール・プロパティーズPJSC (DFM:EMAAR)

Simply Wall St配当評価:★★★★☆☆

概要エマール・プロパティーズPJSCは、その子会社とともにアラブ首長国連邦内外で不動産投資、開発、運営を行っており、時価総額は847億6000万AED。

事業内容Emaar Properties PJSCは、不動産(AED232.4億)、賃貸・小売・関連事業(AED69.8億)、ホスピタリティ(AED19.6億)の各セグメントから収益をあげている。

配当利回り:4.5

Emaar Properties PJSCの配当利回りは4.55%で、AE市場の上位4分の1を下回っているが、配当は利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ37.2%と21.7%である。推定公正価値に対して大幅なディスカウントで取引されているにもかかわらず、エマールの配当の歴史は過去10年間不安定であったが、近年は成長を示している。最近の決算報告では、2024年9月までの9ヵ月間で237億9,000万AEDと大幅な増収を示している。

- エマール・プロパティーズPJSCの配当レポートにおける当社の調査結果の詳細な内訳をご覧になるには、クリックしてください。

- 当社の専門家が作成した評価レポートでは、Emaar Properties PJSCの株価が予想より低い可能性があることを示唆しています。

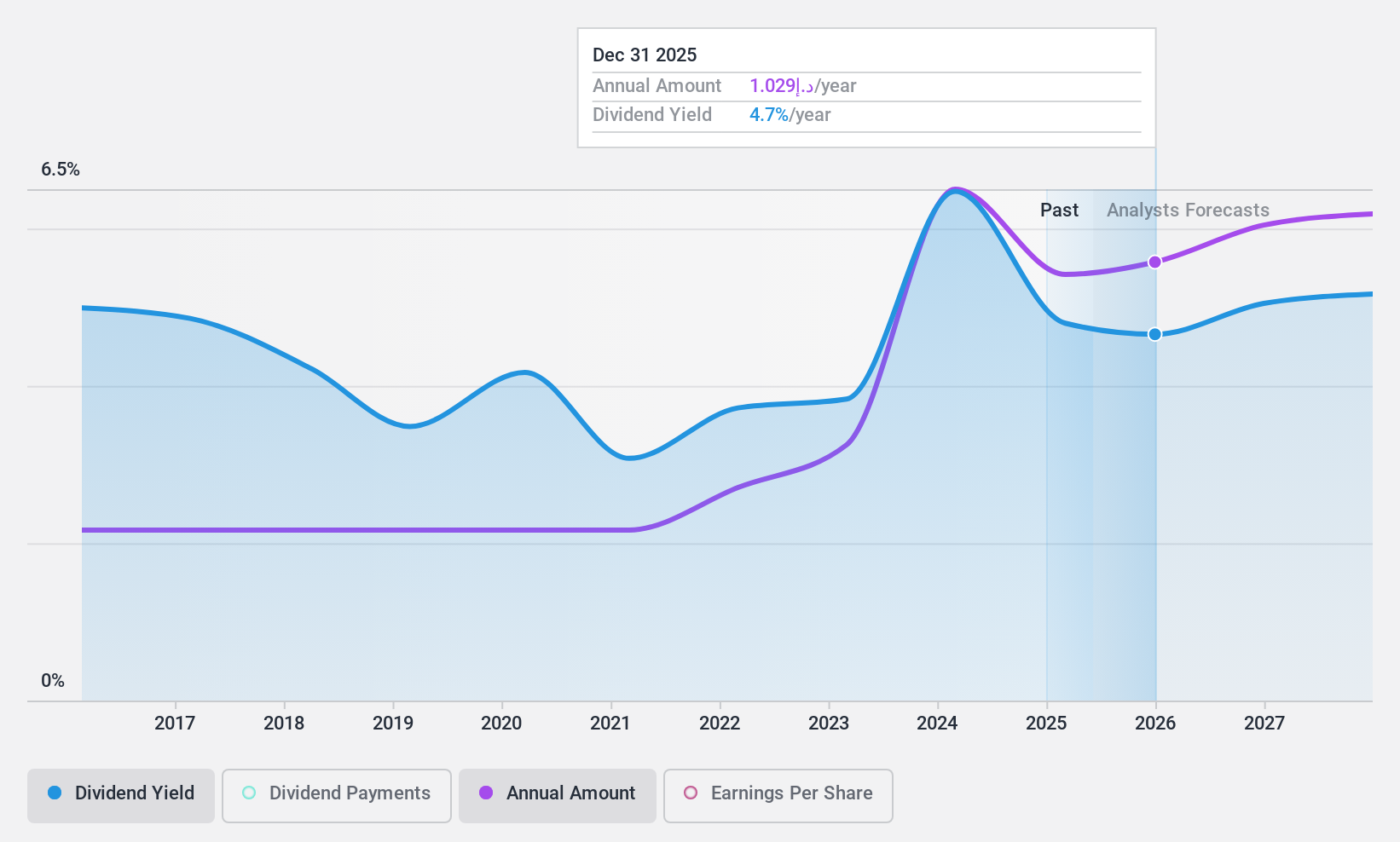

エミレーツNBDバンクPJSC (DFM:EMIRATESNBD)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要エミレーツNBDバンクPJSCは、その子会社とともに、法人、機関投資家、リテール、トレジャリー、イスラム金融サービスを幅広く提供しており、時価総額は1,250億7,000万AEDです。

事業内容エミレーツNBDバンクPJSCは、法人、機関投資家、リテール、トレジャリー、イスラム・バンキング・サービスの多様な提供を通じて収益をあげている。

配当利回り:5.6

配当利回りは5.56% で、AE市場の上位4 分の1 よりも低いが、安定した配当を提供している。同行の配当は収益で十分にカバーされており、現在と予想 の配当性向はそれぞれ33.7%と42.1%で、不良債権が3.9%と高水準にあ るにもかかわらず、持続可能性が確保されている。最近の財務状況では、2024年1~9月期の純利益が189.9億AEDと順調に伸びており、過去10年間の信頼できる配当の歴史を裏付けている。

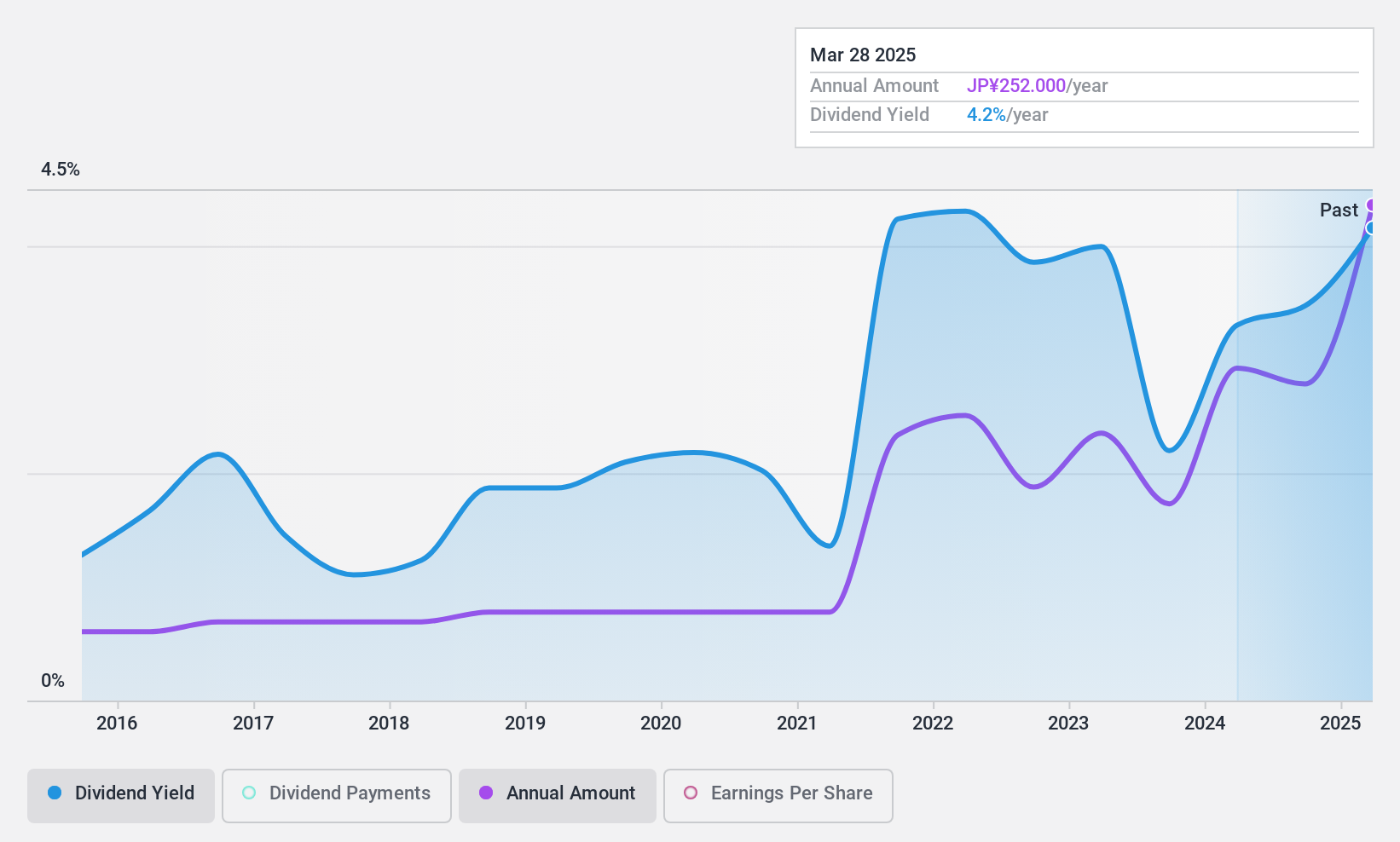

日鉄鉱業 (東証:1515)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要日鉄鉱業株式会社は、国内外において鉱業活動を行っており、時価総額は692.9億円である。

事業内容日鉄鉱業は、鉱石(625.9億円)、金属(996.4億円)、不動 産(28.8億円)、機械・環境(149.1億円)、再生可能資源エネル ギー(17.7億円)など、様々なセグメントから収益を上げている。

配当利回り:4.2

日鉄鉱業の配当利回りは4.22%で、日本の上位25%に入るが、過去10年間、配当利回りは不安定であった。配当性向は37.9%と低いが、配当はフリー・キャッ シュ・フローで賄われておらず、持続可能性に懸念がある。最近のガイダンスの修正では、金属鉱物資源の増収と操業コストの低下により、収益見通しが改善した。同社は2025年3月期の配当予想を増額し、連結配当性向40%を目標としている。

実現する

- 当社のトップ配当株スクリーナーから1937銘柄をご覧ください。

- すでにこれらの企業をお持ちですか?ポートフォリオをシンプリー・ウォールストリートとリンクさせることで、投資判断がより明確になります。

- グローバルな市場カバレッジを求める投資家のための究極のアプリ、Simply Wall Stであなたのポートフォリオを向上させましょう。

他のオプションに興味がありますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Emaar Properties PJSC が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてDFM:EMAAR

Advertisement