Tres empresas estadounidenses de crecimiento con una alta participación de información privilegiada

Revisado por Simply Wall St

A medida que los mercados estadounidenses siguen mostrando resistencia, con máximos históricos en los principales índices como el Nasdaq y el S&P 500, los inversores observan con atención las tendencias que podrían sugerir un crecimiento sostenible. En este contexto, las empresas en crecimiento con una elevada participación de inversores internos pueden resultar especialmente atractivas, ya que una participación significativa de estos suele alinear los intereses de los directivos con los objetivos de los accionistas, lo que podría mejorar los resultados de la empresa en las actuales condiciones del mercado.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Veamos algunas de las mejores opciones del screener.

Southern California Bancorp (NasdaqCM:BCAL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Southern California Bancorp, con una capitalización bursátil de 251,82 millones de dólares, opera como sociedad de cartera de Bank of Southern California, N.A., atendiendo diversas necesidades bancarias.

Operaciones: El principal flujo de ingresos, que asciende a 92,58 millones de dólares, procede de las actividades de banca comercial.

Tenencia de información privilegiada: 23,1%.

Previsión de rentabilidad del capital: N/A (estimación 2027)

Southern California Bancorp está preparada para un sólido crecimiento, con una previsión de aumento de sus beneficios del 70,9% anual, por encima del 14,7% del mercado estadounidense. También se espera que los ingresos aumenten a un ritmo del 40,4% anual, significativamente por encima de la media del mercado del 8,6%. A pesar de un primer trimestre difícil en 2024, con una caída de los ingresos netos y de los ingresos por intereses, la empresa se beneficia de una competitiva relación precio/beneficios de 11,2x frente a las 16,7x del mercado. Además, las aprobaciones regulatorias para su fusión con California BanCorp podrían mejorar las perspectivas futuras, cuya finalización está prevista para el tercer trimestre de 2024.

- Eche un vistazo más de cerca al potencial de Southern California Bancorp aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración indica que Southern California Bancorp podría estar sobrevalorada.

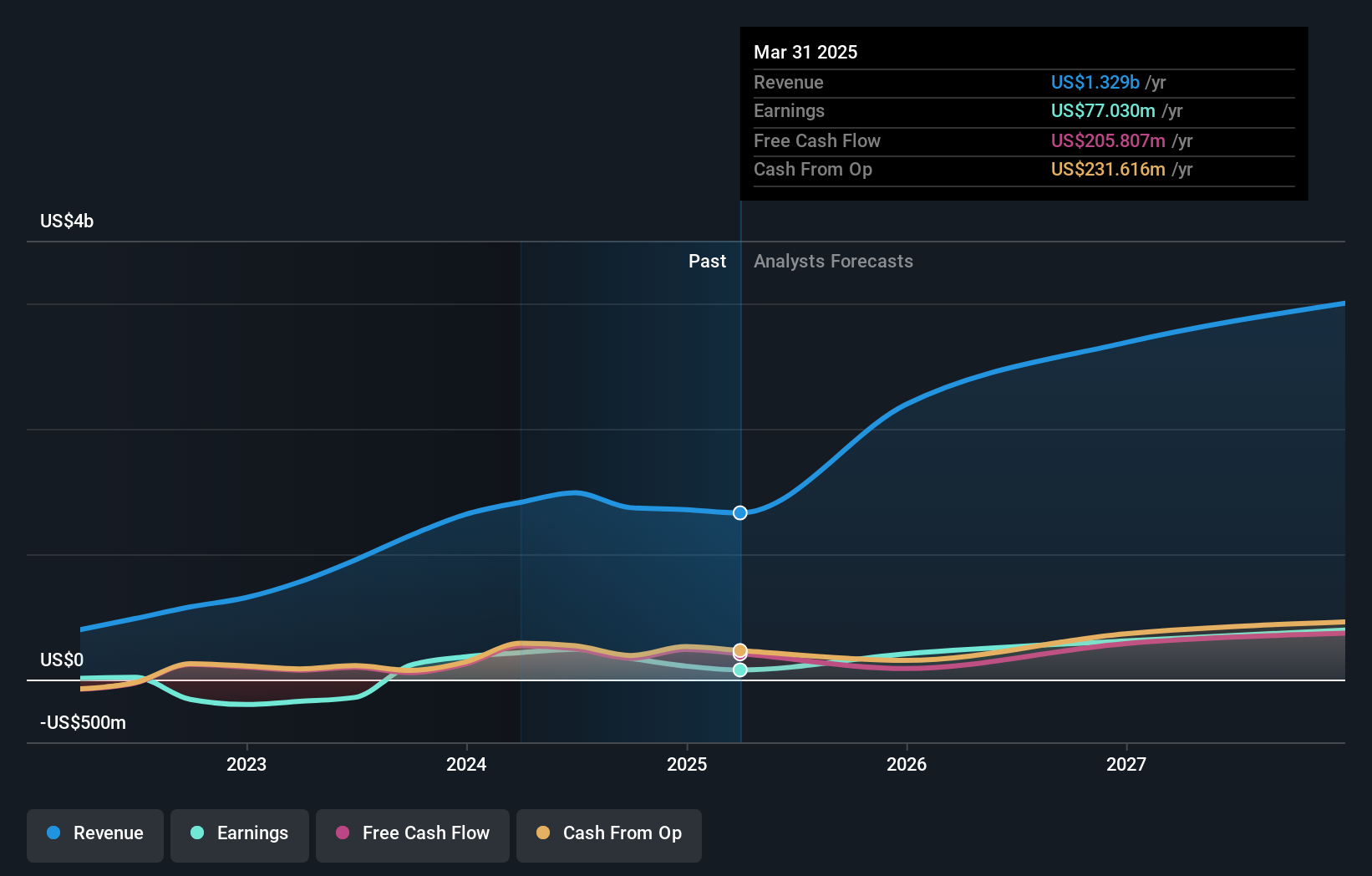

Celsius Holdings (NasdaqCM:CELH)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Celsius Holdings, Inc. es una compañía global que desarrolla, comercializa y distribuye bebidas energéticas funcionales y suplementos líquidos, con una capitalización de mercado de aproximadamente 13.480 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente de la venta de bebidas no alcohólicas, por un total de 1.410 millones de dólares.

Posesión de información privilegiada: 10.5%

Previsión de rentabilidad de los fondos propios: 42% (estimación para 2027)

Celsius Holdings ha demostrado un crecimiento significativo, con un reciente informe de resultados que muestra un aumento sustancial de las ventas y los ingresos netos. Se espera que los ingresos y beneficios de la empresa crezcan un 19,9% y un 21,68% al año respectivamente, superando las medias del mercado estadounidense. A pesar de estas perspectivas positivas, en los últimos tres meses se ha producido una notable venta de información privilegiada, lo que podría suscitar inquietud entre los inversores. Además, Celsius se está expandiendo internacionalmente y planea lanzamientos de ventas en múltiples países europeos a través de asociaciones estratégicas.

- Haga clic aquí para descubrir los matices de Celsius Holdings con nuestro detallado informe analítico de crecimiento futuro.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Celsius Holdings podría ser demasiado optimista.

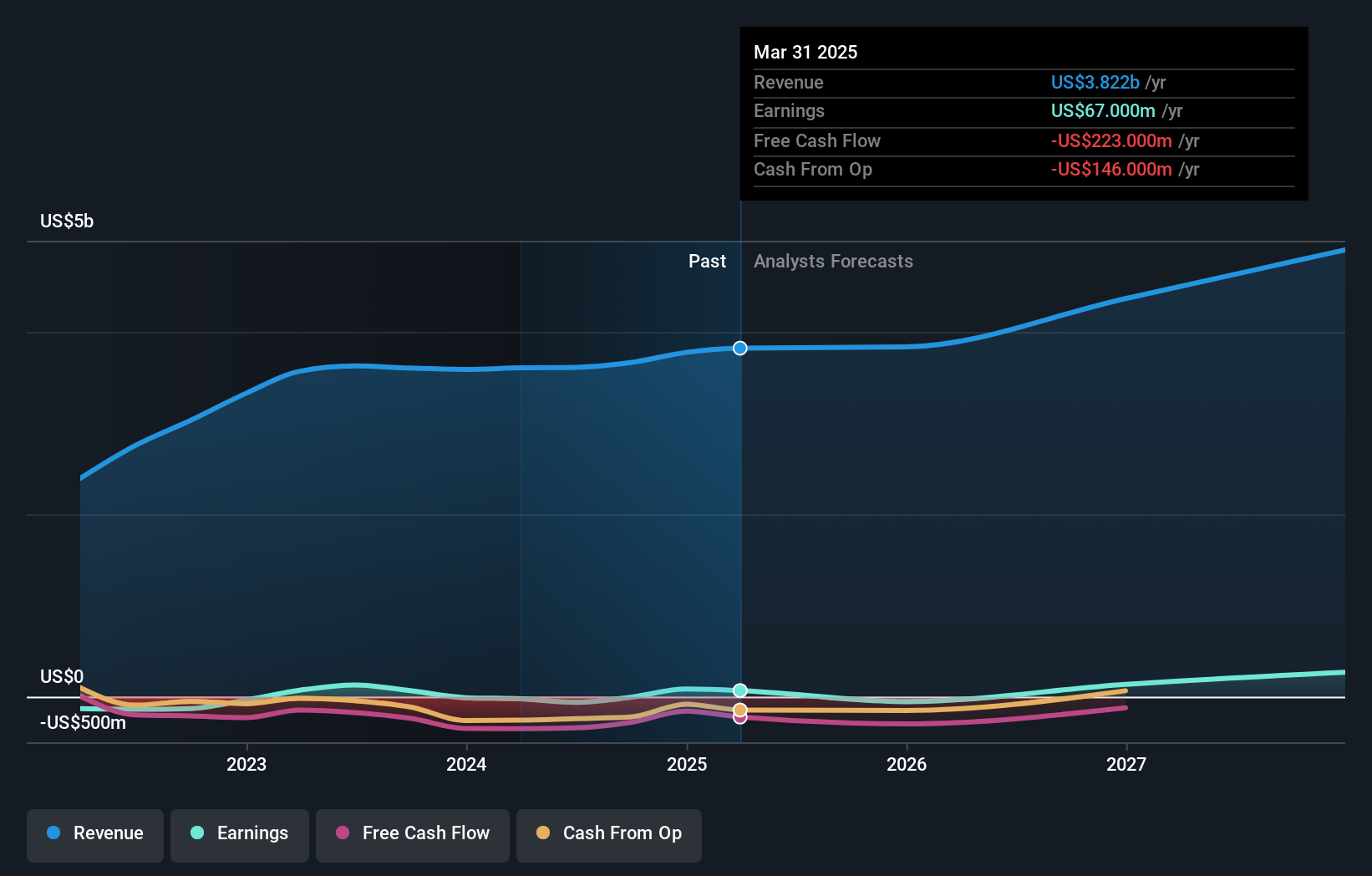

Frontier Group Holdings (NasdaqGS:ULCC)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Frontier Group Holdings, Inc. opera como aerolínea de pasajeros de tarifas bajas que atiende a viajeros de ocio en Estados Unidos y América Latina, con una capitalización de mercado de aproximadamente 1.070 millones de dólares.

Operaciones: La compañía genera sus ingresos principalmente a través de la provisión de transporte aéreo para pasajeros, por un total aproximado de 3.610 millones de dólares.

Posesión de información privilegiada: 34.8%

Previsión de rentabilidad de los fondos propios: 29% (estimación 2027)

Se prevé que Frontier Group Holdings, a pesar de un trimestre financiero difícil con un aumento de las pérdidas, registre un crecimiento sustancial de su capacidad, que oscilará entre el 12% y el 15% anual. Esta proyección de crecimiento se alinea con sus expansiones estratégicas y la reciente mejora de su consejo ejecutivo con el nombramiento de Nancy L. Lipson, conocida por sus conocimientos jurídicos y de gobierno corporativo. Sin embargo, las transacciones con información privilegiada no han mostrado una actividad de compra significativa, lo que sugiere un cauto optimismo entre los conocedores de los resultados futuros de la empresa.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Frontier Group Holdings leyendo nuestro informe de estimaciones de analistas aquí.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Frontier Group Holdings podría ser demasiado pesimista.

Puntos clave

- Obtenga una perspectiva en profundidad de las 183 empresas estadounidenses de rápido crecimiento con una alta participación interna utilizando nuestro filtro aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Celsius Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.