Advertisement

¿Está Bandwidth (NASDAQ:BAND) utilizando demasiada deuda?

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de pérdida permanente es el riesgo que me preocupa... y preocupa a todo inversor práctico que conozco". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Es importante destacar que Bandwidth Inc. (NASDAQ:BAND ) tiene deuda. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Cuándo es peligrosa la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En última instancia, si la empresa no puede cumplir sus obligaciones legales de devolver la deuda, los accionistas podrían quedarse sin nada. Sin embargo, una situación más habitual (pero aún costosa) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Sin embargo, al sustituir a la dilución, la deuda puede ser una herramienta extremadamente buena para las empresas que necesitan capital para invertir en crecimiento con altas tasas de rentabilidad. Lo primero que hay que hacer a la hora de considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

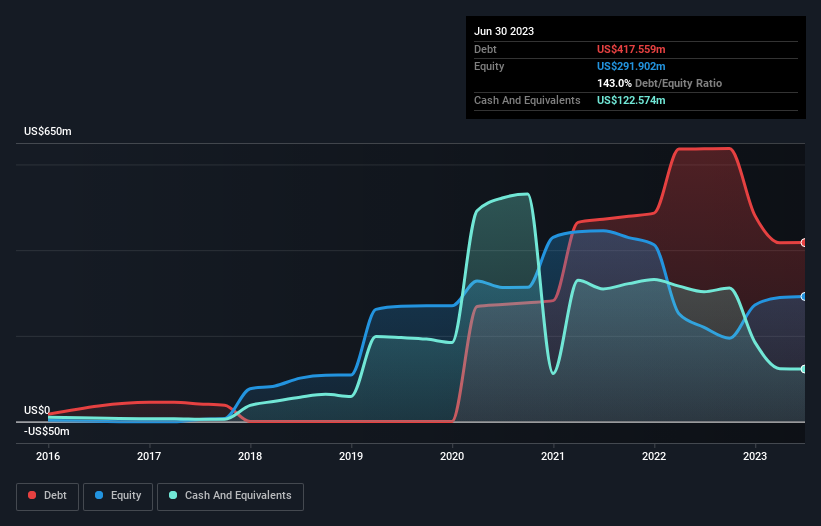

Echa un vistazo a nuestro último análisis de Bandwidth

¿Cuál es la deuda neta de Bandwidth?

Puede hacer clic en el siguiente gráfico para ver las cifras históricas, pero muestra que Bandwidth tenía 417,6 millones de dólares de deuda en junio de 2023, por debajo de los 636,5 millones de dólares de un año antes. Sin embargo, tiene 122,6 millones de dólares en efectivo para compensar esto, lo que lleva a una deuda neta de alrededor de 295,0 millones de dólares.

¿Cuál es la solidez del balance de Bandwidth?

Los últimos datos del balance muestran que Bandwidth tenía pasivos por valor de 97,8 millones de dólares que vencían dentro de un año, y pasivos por valor de 527,5 millones de dólares que vencían después. Para compensar estas obligaciones, disponía de una tesorería de 122,6 millones de dólares, así como de créditos por valor de 74,9 millones de dólares con vencimiento a 12 meses. Por lo tanto, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 427,9 millones de dólares.

Dado que este déficit es superior a la capitalización bursátil de la empresa (307,7 millones de dólares), creemos que los accionistas deberían vigilar los niveles de endeudamiento de Bandwidth, como un padre que ve a su hijo montar en bicicleta por primera vez. En el supuesto de que la empresa tuviera que sanear rápidamente su balance, parece probable que los accionistas sufrieran una gran dilución. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Bandwidth para mantener un balance saneado en el futuro. Así que si quiere ver lo que piensan los profesionales, quizá le interese este informe gratuito sobre las previsiones de beneficios de los analistas .

El año pasado, Bandwidth no fue rentable a nivel de EBIT, pero consiguió aumentar sus ingresos un 12%, hasta 589 millones de dólares. Ese ritmo de crecimiento es un poco lento para nuestro gusto, pero hace falta de todo para hacer un mundo.

Caveat Emptor

En los últimos doce meses, Bandwidth ha registrado pérdidas de beneficios antes de intereses e impuestos (EBIT). De hecho, perdió 27 millones de dólares a nivel de EBIT. Teniendo esto en cuenta, junto con los pasivos mencionados anteriormente, la empresa nos pone nerviosos. Nos gustaría ver algunas mejoras importantes a corto plazo antes de interesarnos demasiado por el valor. Entre otras cosas, porque ha tenido un flujo de caja libre negativo de 17 millones de dólares en los últimos doce meses. Esto significa que se encuentra en el lado arriesgado de las cosas. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. Tenga en cuenta que Bandwidth muestra 3 señales de advertencia en nuestro análisis de inversión , y 2 de ellas no deben ignorarse...

Por supuesto, si usted es el tipo de inversor que prefiere comprar acciones sin la carga de la deuda, entonces no dude en descubrir nuestra exclusiva lista de acciones de crecimiento neto en efectivo, hoy mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bandwidth puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version.

Acerca de NasdaqGS:BAND

Bandwidth

Advertisement