Advertisement

¿Es Zebra Technologies una joya oculta tras las recientes inversiones en automatización y la caída del 32% de su precio?

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez se ha preguntado si Zebra Technologies es una joya oculta o un valor sobrevalorado, está en el lugar adecuado.

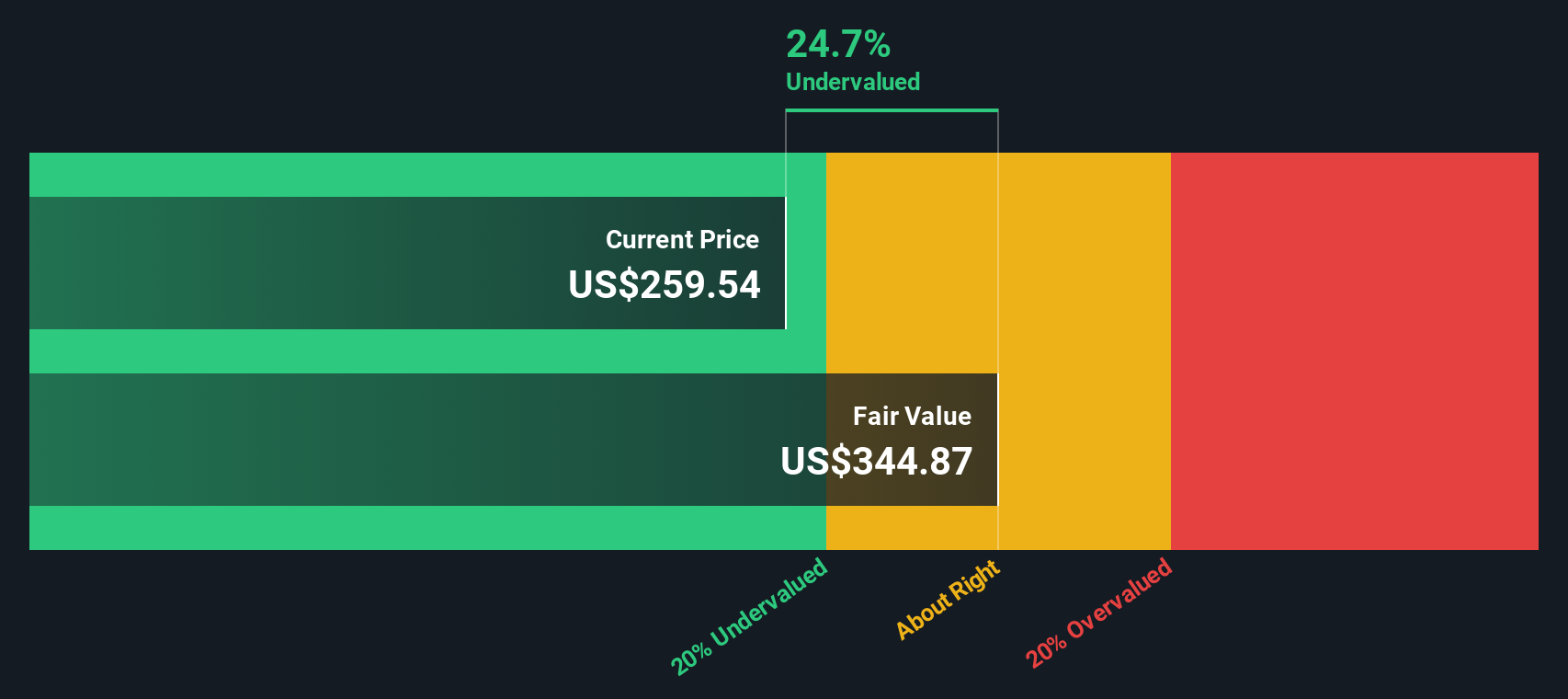

- A pesar de una racha de crecimiento a largo plazo del 11,0% en tres años, las acciones han sufrido una fuerte caída, un 5,1% esta última semana y un sorprendente 14,6% en el último mes, lo que supone un 32,2% en lo que va de año.

- Las noticias recientes se han centrado en las continuas inversiones de Zebra Technologies en soluciones de automatización y seguimiento de inventarios, que han suscitado el debate entre los analistas sobre la posición de la empresa en un panorama tecnológico en rápida evolución. Al mismo tiempo, la volatilidad del mercado en general y los cambios de opinión en torno a los valores tecnológicos han influido claramente en las oscilaciones de su cotización.

- Como resultado, la empresa cuenta actualmente con una puntuación de valoración de 5 sobre 6 por infravaloración, lo que indica que hay mucho que analizar. A continuación, repasaremos los principales enfoques de valoración y, más adelante, nos detendremos en una forma aún más inteligente de analizar el valor.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Zebra Technologies

Un modelo de flujo de caja descontado (DCF) evalúa el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque pretende estimar lo que valen ahora todos esos millones de beneficios futuros.

En el caso de Zebra Technologies, el análisis DCF parte de un flujo de caja libre actual de 786,8 millones de dólares. Las estimaciones de los analistas sugieren que el flujo de caja libre seguirá creciendo hasta alcanzar los 1.059 millones de dólares en 2029. Aunque las proyecciones exactas de los analistas sólo se extienden cinco años en el futuro, se extrapolan otros valores basándose en hipótesis razonables de Simply Wall St.

Tomando estas previsiones en su conjunto, el modelo DCF calcula un valor razonable para las acciones de Zebra Technologies de 351,51 dólares por acción. Esto sugiere que las acciones cotizan con un descuento del 25,9% respecto a su valor intrínseco.

Basándose en este importante descuento, el enfoque DCF indica que Zebra Technologies está actualmente infravalorada en el mercado.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Zebra Technologies está infravalorada en un 25,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 844 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Zebra Technologies frente a beneficios (ratio PE)

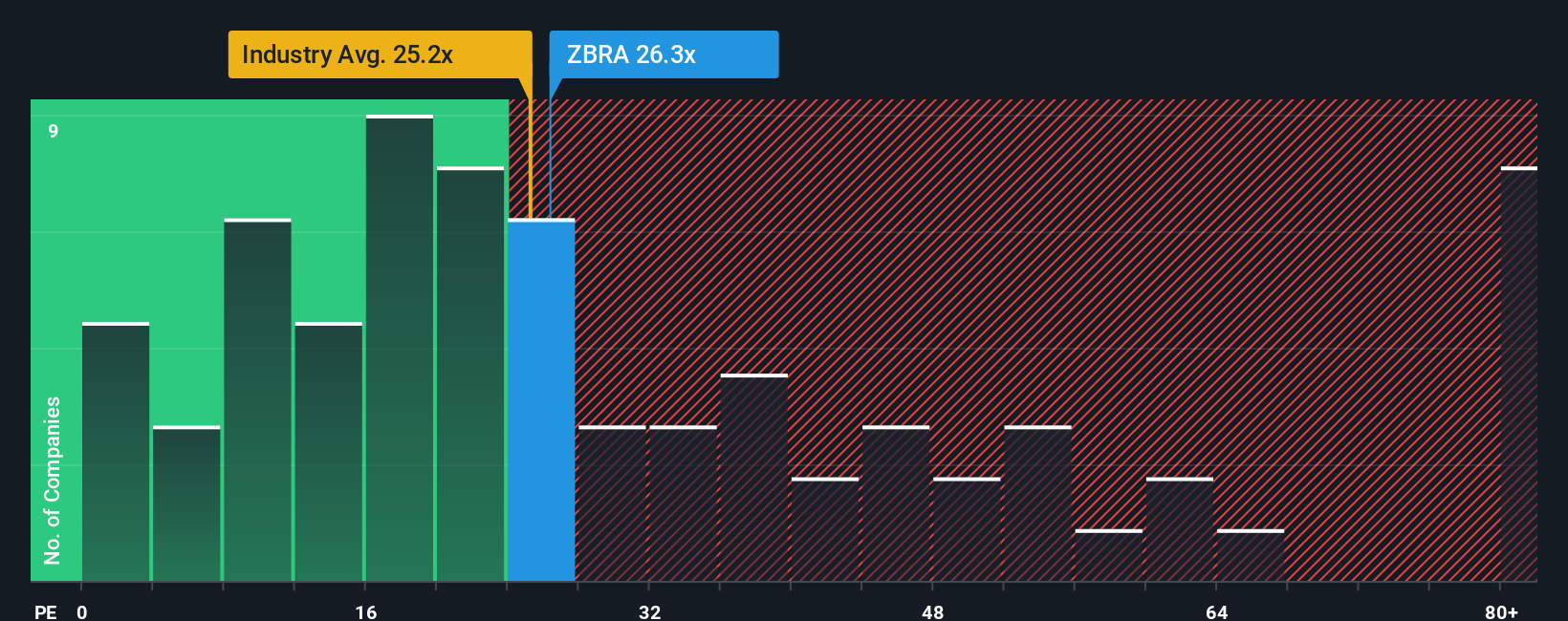

La relación precio/beneficios (PE) se utiliza ampliamente para valorar empresas rentables porque muestra cuánto están dispuestos a pagar los inversores por cada dólar de beneficios. Para las empresas tecnológicas consolidadas que generan beneficios constantes, el ratio PE ayuda a comparar la valoración con los estándares del sector y las expectativas del mercado.

Por lo general, las empresas con mayores perspectivas de crecimiento y menores riesgos pueden justificar ratios PE más elevados, mientras que aquellas con mayor incertidumbre o menor crecimiento deberían cotizar con ratios más bajos. Las expectativas de crecimiento, la consistencia de los beneficios y los riesgos específicos de la empresa influyen a la hora de determinar cómo debería ser un PER "normal" o "justo" en un momento dado.

Zebra Technologies cotiza actualmente a un PER de 25,8 veces. Se sitúa casi exactamente en la media del sector de la electrónica (25,2x), pero está muy por debajo de la media de su grupo homólogo (60,4x), lo que sugiere que el mercado está aplicando una óptica más conservadora en comparación con empresas similares.

En lugar de limitarse a comparar con las medias del sector, Simply Wall St utiliza un "Fair Ratio" propio para modelizar el múltiplo al que debería cotizar Zebra Technologies, teniendo en cuenta factores como el crecimiento de sus beneficios, el margen de beneficios, el tamaño y los riesgos específicos. En este caso, el ratio PE justo de Zebra se calcula en 32,2x. Este enfoque es más fiable que las amplias comparaciones entre homólogas porque tiene en cuenta directamente los puntos fuertes y los riesgos específicos de la empresa, no sólo los de su sector.

Dado que el PER real de Zebra de 25,8 veces es notablemente inferior al PER justo calculado de 32,2 veces, esto indica que Zebra Technologies está infravalorada en términos de PER.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Zebra Technologies

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es su propia historia personalizada sobre una empresa, que une su visión del negocio de Zebra Technologies, su crecimiento futuro, las ganancias y los márgenes de beneficio, y lo que usted cree que deberían valer las acciones. En lugar de limitarse a observar los números de forma aislada, las narrativas le ayudan a conectar la estrategia y las perspectivas de la empresa con una previsión financiera clara y, a continuación, directamente con un valor razonable. De este modo, su tesis de inversión tendrá un contexto y un precio.

En la página de la Comunidad de Simply Wall St, las Narrativas hacen que sea fácil y accesible para cualquiera expresar por qué creen en una empresa (o no) compartiendo sus hipótesis y viendo cómo los valores razonables proyectados se actualizan al instante. Dado que las Narrativas se actualizan dinámicamente cada vez que se publican nuevas noticias o beneficios, siempre reflejan la información más actualizada. Esto le ayuda a decidir cuándo el precio de una acción ofrece suficiente valor para comprar o cuándo es el momento de considerar la venta.

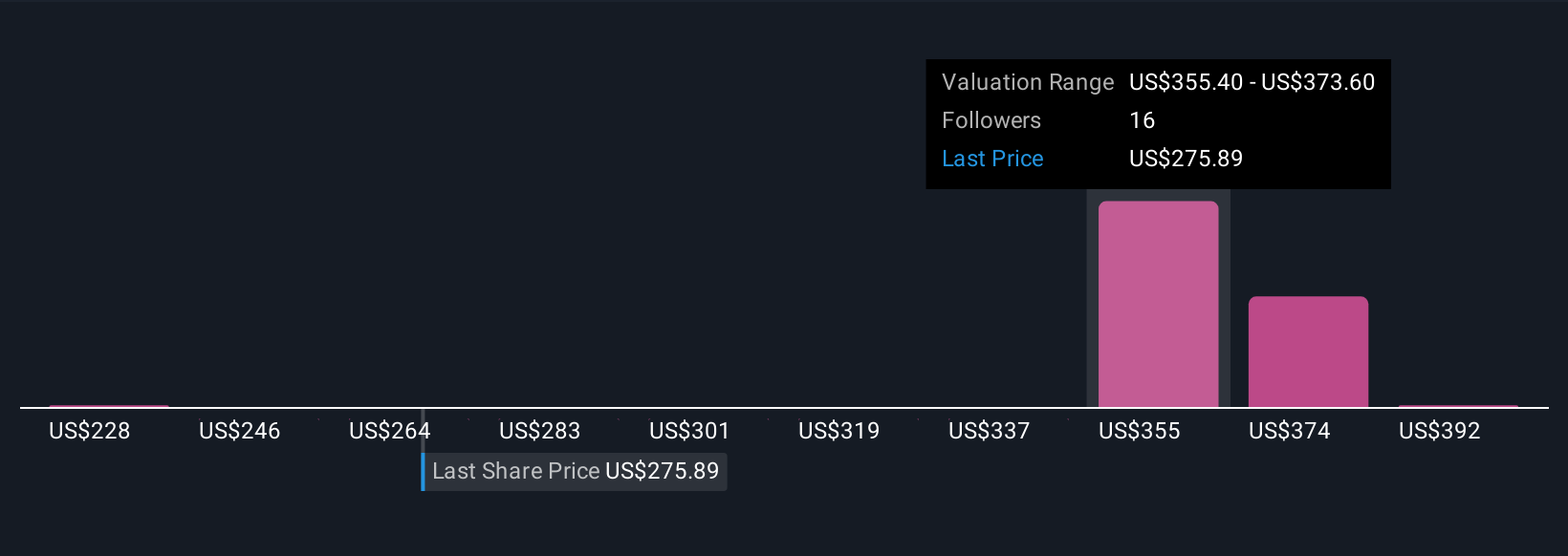

En el caso de Zebra Technologies, por ejemplo, algunos inversores ven una sólida demanda de automatización, una exitosa adquisición de Elo y mejoras en los márgenes que conducen a valores razonables más altos (como 421,00 dólares). Otros temen los riesgos de los márgenes y la debilidad internacional, lo que se traduce en objetivos más prudentes (tan bajos como 300,00 dólares). Esto demuestra cómo las narrativas permiten sopesar tanto la historia como los números a la hora de tomar una decisión.

¿Crees que hay algo más en la historia de Zebra Technologies? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zebra Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ZBRA

Advertisement