Advertisement

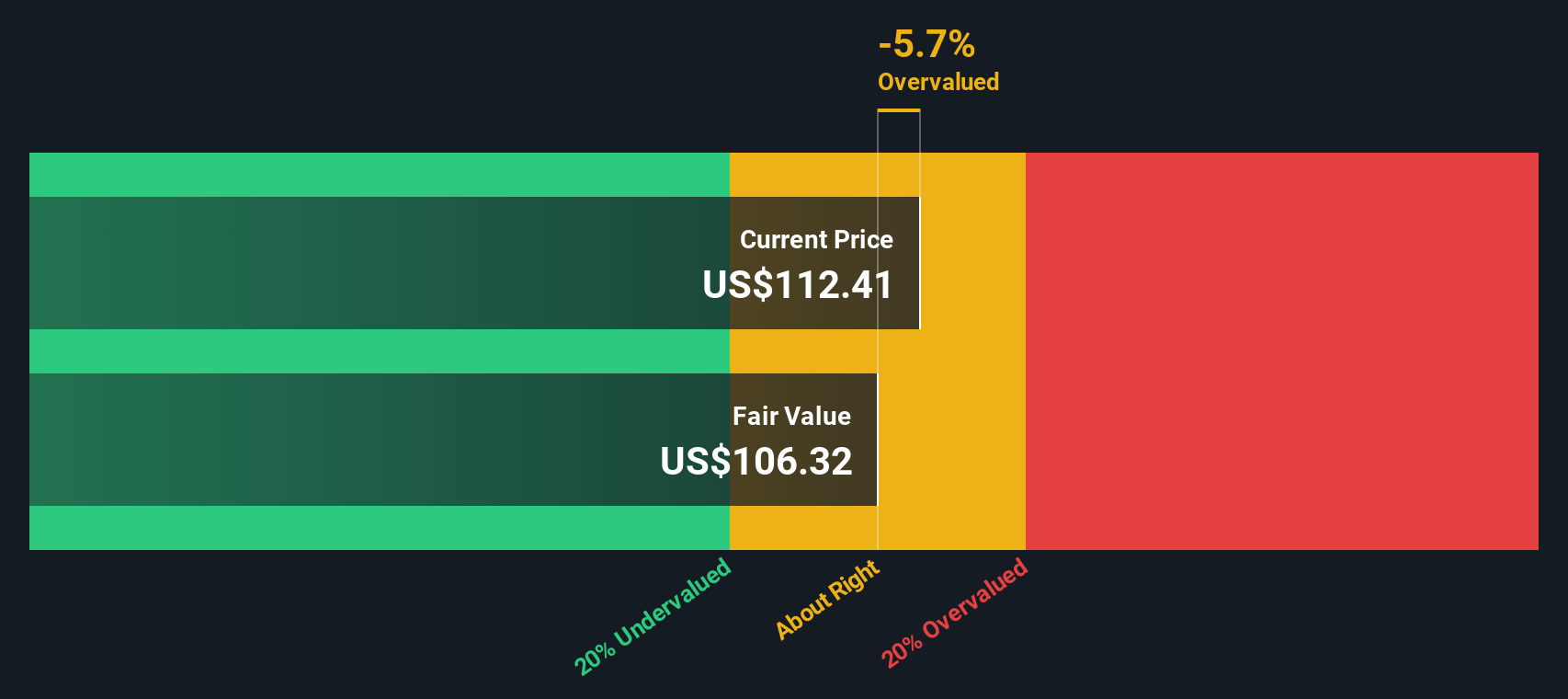

¿Significa el repunte semanal del 17% de Western Digital más margen de maniobra para 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Siente curiosidad por saber si el reciente repunte de Western Digital significa que sus acciones siguen siendo un buen negocio o si las mejores oportunidades ya han pasado de largo? Analicemos qué está impulsando realmente el valor.

- Últimamente, el valor ha registrado importantes ganancias, con un salto del 17,3% en la última semana y una rentabilidad del 197,0% en el último año, lo que sugiere un aumento del optimismo o un cambio en la percepción del riesgo.

- Western Digital ha atraído la atención a raíz de los rumores sobre la consolidación de la industria y la inversión a gran escala en infraestructura de datos, que han puesto al sector en ebullición. El interés del mercado por una posible fusión y la renovada demanda de almacenamiento de datos parecen haber respaldado estos espectaculares movimientos de precios.

- En nuestro sistema de puntuación, Western Digital registra un sólido 5 sobre 6 en las principales comprobaciones de infravaloración, lo cual es impresionante. Para entender qué se esconde detrás de esto, es necesario analizar diferentes enfoques de valoración. Quédese aquí, ya que le revelaremos una forma más profunda de juzgar si el mercado ha valorado correctamente este valor antes de terminar.

Método 1: Análisis del flujo de caja descontado (DCF) de Western Digital

El modelo de flujo de caja descontado (DCF) es un método muy utilizado para estimar el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. En el caso de Western Digital, este enfoque proporciona una visión completa de cuánto podría valer la empresa en función del efectivo que se espera que genere en el futuro.

El flujo de caja libre (FCF) actual de Western Digital asciende a 1.790 millones de dólares. Los analistas prevén un crecimiento constante, con un FCF proyectado para alcanzar los 4.290 millones de dólares en 2030. Los primeros cinco años de estas proyecciones se basan en las expectativas de los analistas, mientras que los años siguientes son extrapolados por Simply Wall St. Este aumento previsto del FCF refleja el optimismo en torno a la capacidad de la empresa para generar mayores beneficios de las operaciones durante la próxima década.

Aplicando el modelo 2 Stage Free Cash Flow to Equity, el valor intrínseco de Western Digital se estima en 230,49 dólares por acción. Teniendo en cuenta los recientes precios de mercado, esto sugiere que la acción está infravalorada en aproximadamente un 29,1% según este método.

En resumen, el análisis DCF indica que Western Digital puede ofrecer un valor significativo a pesar de las recientes ganancias.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Western Digital está infravalorada en un 29,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 921 valores infravalorados en función de los flujos de caja.

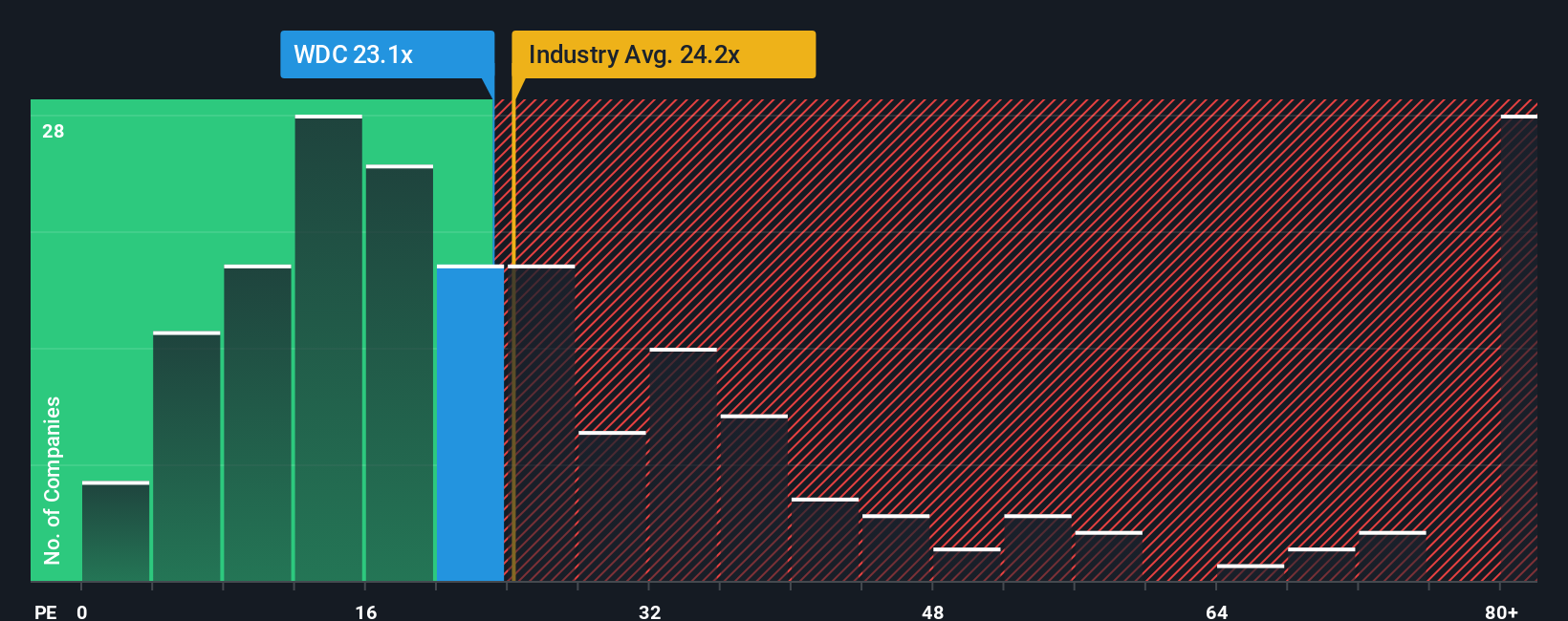

Enfoque 2: Precio de Western Digital frente a beneficios

El ratio Precio/Ganancias (PE) es una métrica de valoración muy utilizada a la hora de analizar empresas rentables. Compara el precio de las acciones de una empresa con sus beneficios por acción. Para empresas como Western Digital, que actualmente genera beneficios positivos, el ratio PE ofrece un indicador claro de cómo valora el mercado cada dólar de beneficio de la empresa.

El ratio PE "correcto" varía en función de las expectativas de crecimiento y del riesgo percibido. En general, las empresas con mayores expectativas de crecimiento de beneficios o menores riesgos tienden a tener un PE más alto, mientras que las que afrontan retos o incertidumbres suelen valorarse más bajo.

El PER actual de Western Digital es de 21,5 veces. Está justo por debajo del PER medio de sus homólogas, 21,7 veces, y ligeramente por debajo de la media del sector tecnológico, 22,4 veces. A primera vista, Western Digital parece tener una valoración similar a la del mercado en general y a la de su grupo.

Sin embargo, el modelo patentado "Fair Ratio" de Simply Wall St tiene en cuenta las características específicas de Western Digital, como el crecimiento de los beneficios, el sector, los márgenes de beneficio, la capitalización bursátil y el perfil de riesgo, y estima un PER justo de 39,2x para el valor. Este enfoque ofrece una visión más personalizada que las comparaciones genéricas entre pares o entre sectores, ya que tiene en cuenta los matices exclusivos de Western Digital y los factores que con mayor probabilidad afectarán a su valor.

Dado que el PER actual de 21,5 veces está muy por debajo del PER razonable de 39,2 veces, Western Digital parece infravalorada según este método.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1438 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elige tu narrativa de Western Digital

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, la herramienta característica de Simply Wall St que da vida a la historia detrás de una empresa junto con los números.

Una narrativa es simplemente su propia historia de inversión, que combina sus creencias sobre los futuros ingresos, beneficios y márgenes de Western Digital con una estimación de cuál debería ser el valor razonable en este momento. Las narrativas vinculan lo que usted cree que logrará la empresa, cómo prevé sus resultados y lo que eso significa para su valoración. Esto ayuda a dar sentido a los datos de una manera personal, directa y práctica.

Las Narrativas, a las que se puede acceder directamente desde la página de la Comunidad de Simply Wall St y que utilizan millones de inversores, facilitan la creación o exploración de diferentes perspectivas para Western Digital. Se actualizan dinámicamente a medida que llegan nuevas noticias o comunicados de ganancias, por lo que su tesis de inversión siempre refleja la realidad más reciente.

Las narrativas le ayudan a comparar el valor razonable (basado en sus hipótesis) con el precio actual de la acción. Por ejemplo, usted podría creer que Western Digital podría valer hasta 110 dólares por acción si se acelera la demanda de IA y se amplían los márgenes, mientras que una narrativa más prudente podría fijar el valor en sólo 62 dólares si se intensifica la competencia y se materializan los riesgos.

¿Crees que hay algo más en la historia de Western Digital? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Western Digital puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:WDC

Advertisement