Advertisement

¿Insinúa la oferta de acciones ESOP de Western Digital (WDC) un cambio en la estrategia de asignación de capital?

Simply Wall St

Revisado por Sasha Jovanovic

- Western Digital Corporation ha presentado recientemente una solicitud de registro para ofrecer hasta 1.110 millones de dólares en acciones ordinarias, de los cuales 8.000.000 se destinarán a una oferta relacionada con el plan de acciones para empleados (ESOP).

- Este movimiento tiene implicaciones para la estructura de capital de la empresa y puede suscitar dudas entre los inversores sobre la posible dilución del capital y la futura flexibilidad financiera.

- Exploraremos cómo la considerable oferta de acciones relacionada con el ESOP de Western Digital podría afectar a sus perspectivas de inversión y a su estrategia de asignación de capital a largo plazo.

El boom del petróleo de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

Resumen de la narrativa de inversión de Western Digital

Para ser accionista de Western Digital hoy en día, es necesario creer en la demanda sostenida de almacenamiento de alta capacidad, en particular de la IA y el crecimiento de datos impulsado por la nube. El reciente registro en la plataforma de 1.110 millones de dólares, principalmente para una oferta relacionada con ESOP, no debería alterar materialmente el catalizador más importante de la compañía a corto plazo, la adopción por parte de los clientes de nuevas tecnologías de almacenamiento, pero plantea preguntas válidas sobre la dilución y la gestión del balance; el mayor riesgo sigue siendo su fuerte dependencia de unos pocos clientes de hiperescala/nube.

Un anuncio especialmente relevante se produjo el 31 de octubre de 2025, cuando Western Digital completó una recompra de 9.200.000 acciones valoradas en 702,41 millones de dólares. Esta operación, junto con la nueva oferta de acciones, refleja decisiones activas de asignación de capital y pone de relieve el equilibrio de la dirección entre el apoyo a la participación de los empleados y el mantenimiento de la flexibilidad financiera.

Por el contrario, un riesgo importante que los inversores deben vigilar es el impacto potencial si los clientes de hiperescala de Western Digital...

Leer el artículo completo sobre Western Digital (¡es gratis!)

Las perspectivas de Western Digital prevén unos ingresos de 11.900 millones de dólares y unos beneficios de 2.200 millones de dólares para 2028. Conseguirlo significa mantener una tasa de crecimiento anual de los ingresos del 7,6% y aumentar los beneficios en 600 millones de dólares desde los 1.600 millones actuales.

Descubra cómo las previsiones de Western Digital arrojan un valor razonable de 180,57 dólares, un 11% más que su precio actual.

Exploración de otras perspectivas

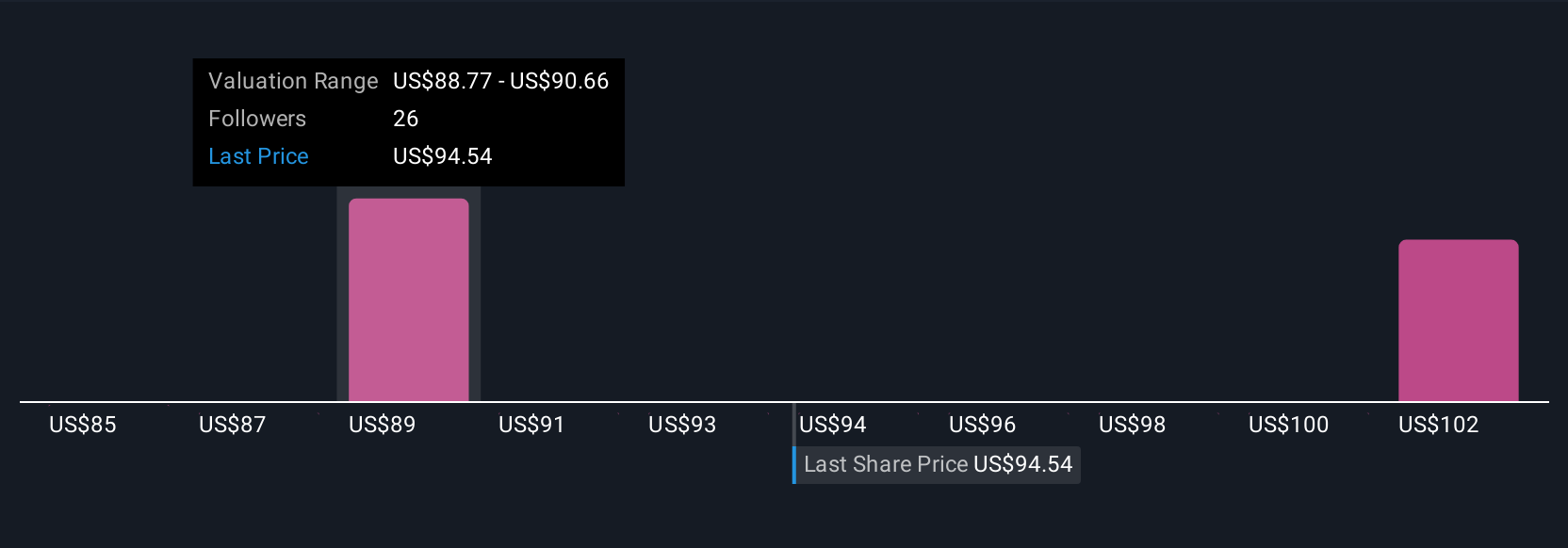

Los miembros de la comunidad Simply Wall St han compartido cuatro estimaciones de valor razonable que oscilan entre 85 y 230.486 dólares. Las opiniones de los inversores varían ampliamente, especialmente con los ingresos de Western Digital tan concentrados en unos pocos grandes clientes de la nube. Explore estos puntos de vista y evalúe cómo la concentración de clientes podría influir en los resultados futuros.

Explore otras 4 estimaciones del valor razonable de Western Digital: ¡por qué las acciones podrían valer un 48% menos que el precio actual!

Construya su propia narrativa de Western Digital

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Western Digital es nuestro análisis que destaca 4 recompensas clave y 1 señal de advertencia importante que podría afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Western Digital proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Western Digital de un vistazo.

¿No hay oportunidades en Western Digital?

Oportunidades como ésta no duran. Estos son los valores más prometedores de hoy. Compruébelas ahora:

- Descubra la próxima gran oportunidad con acciones a centavo financieramente sólidas que equilibran el riesgo y la recompensa.

- Los metales de tierras raras son un insumo para la mayoría de los dispositivos de alta tecnología, los sistemas militares y de defensa y los vehículos eléctricos. La carrera mundial por asegurar el suministro de estos minerales críticos está en marcha. Adelántese a los demás y descubra los 35 mejores valores de metales de tierras raras de entre los pocos que explotan este recurso estratégico esencial.

- Estas 14 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Western Digital puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:WDC

Advertisement