Advertisement

Visa Stock - Las narrativas alcista y bajista

Richard Bowman

Revisado por Michael Paige, Bailey Pemberton

Ideas clave:

- Visa se beneficia de su condición de duopolio, sus efectos de red, los vientos de cola del sector y su escala para generar rendimientos para los accionistas.

- Sin embargo, los reguladores y las tecnologías de pago competidoras podrían ralentizar las tasas de crecimiento en el futuro.

- Sus expectativas en torno a estos factores determinarán su valoración del valor.

Visión general

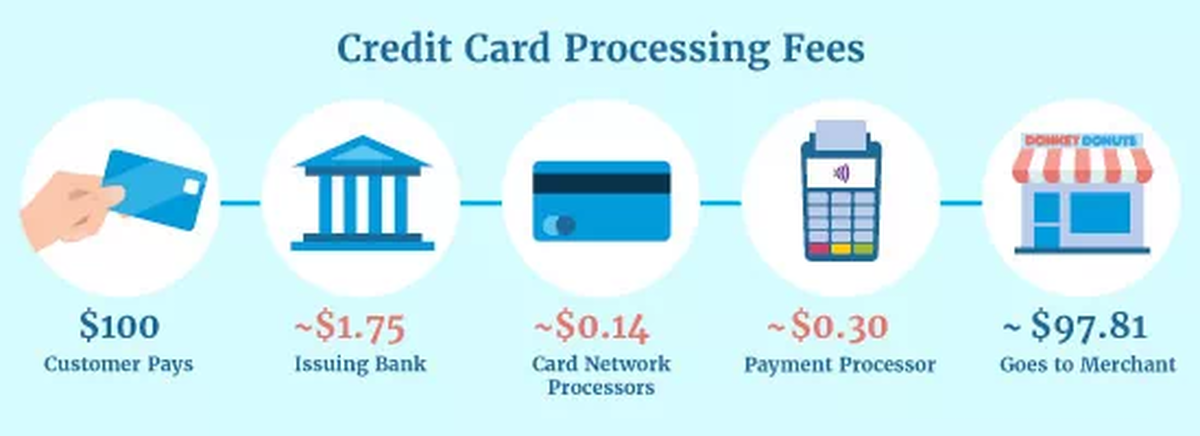

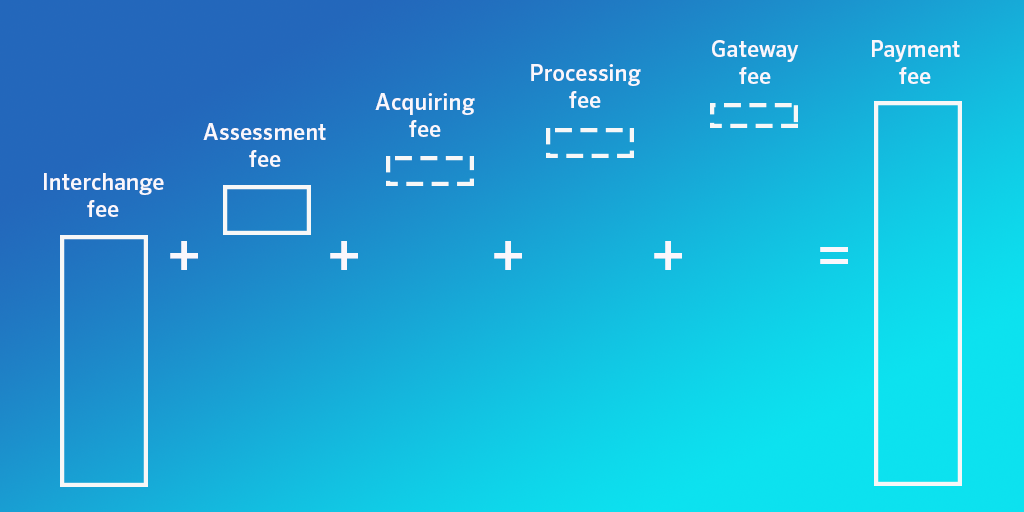

Visa ( NYSE: V ) opera la mayor red de pagos del mundo, autorizando y facilitando los pagos entre los emisores de tarjetas de crédito y débito y el banco de un comerciante. Si usted utiliza una tarjeta Visa para efectuar un pago, Visa conecta su banco con el banco del comerciante y procesa la transacción. El comercio paga una comisión que se reparte entre su banco (el banco adquirente), tu banco (el banco emisor), Visa (el sistema de tarjetas) y, en algunos casos, otros intermediarios.

La cuota de mercado mundial de Visa ronda el 40%, mientras que en Estados Unidos supera el 50%. Su mayor competidor mundial es UnionPay, mientras que en EE.UU. y Europa compite con Mastercard.

Fortalezas y oportunidades

Visa se beneficia de los efectos de red, la escala y las tendencias económicas.

Duopolio con fuertes efectos de red

-

Visa, junto con Mastercard, domina el mercado mundial de tarjetas de crédito y débito.

-

La empresa sólo facilita transacciones y no asume riesgo de crédito.

-

Visa se beneficia de fuertes efectos de red e incentivos:

-

Los consumidores necesitan llevar tarjetas aceptadas por los comercios, y los comercios aceptan mayoritariamente Visa y Mastercard.

-

Los comercios necesitan aceptar las tarjetas Visa porque son utilizadas por la mayoría de los consumidores.

-

Las comisiones las pagan los comercios y se reparten entre el banco emisor, el banco adquirente, la red de tarjetas y otros intermediarios.

-

Los bancos emisores ganan entre el 50 y el 90% de la comisión total y utilizan estas lucrativas comisiones para ofrecer recompensas a los consumidores.

Los bancos emisores se llevan

Los bancos emisores se llevan

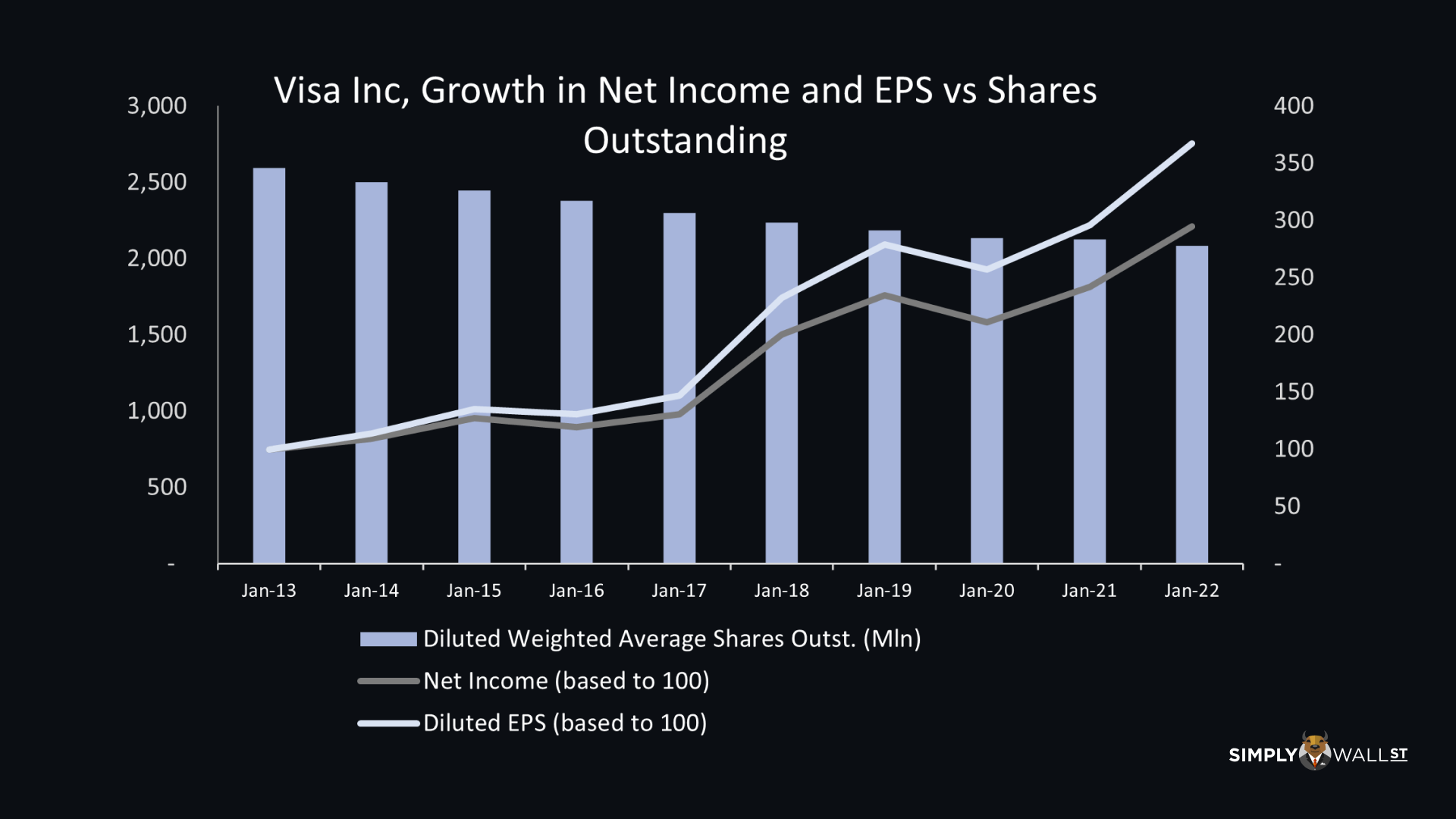

Escala, márgenes y recompra de acciones

La escala y los márgenes de Visa le proporcionan un considerable apalancamiento operativo.

-

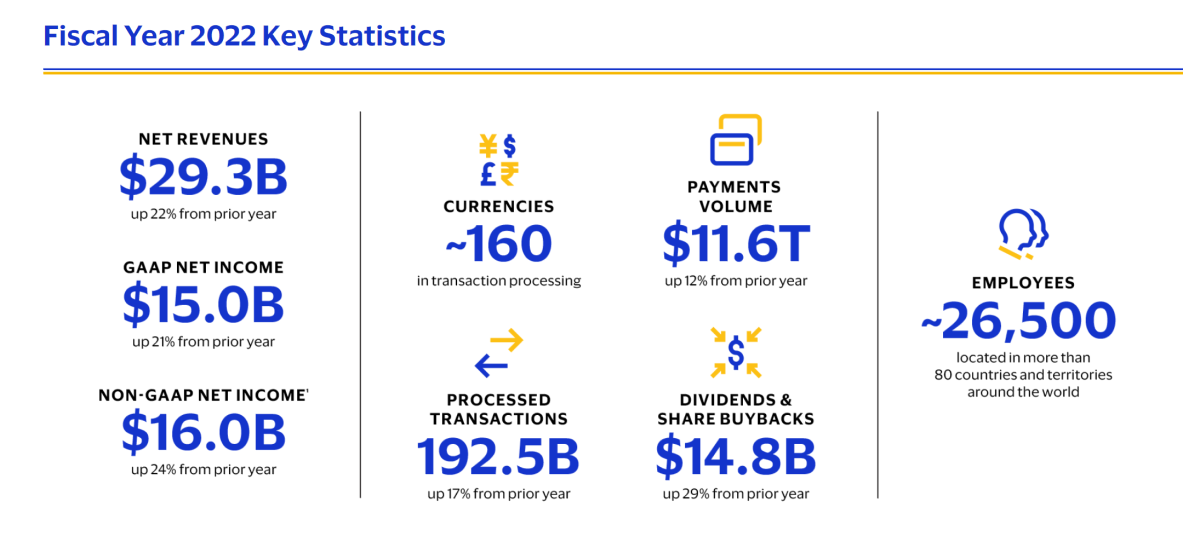

Visa obtiene una parte relativamente pequeña de la comisión pagada por los comercios, pero debido a los enormes volúmenes de transacciones realizadas en su red (11,6 billones de dólares en 2022), éstos se suman a unos ingresos considerables.

-

El volumen y la escala de Visa se traducen en márgenes muy amplios, que siguen mejorando a medida que crece el negocio.

-

El margen operativo mejoró del 61% en 2013 al 67% en 2022.

-

El margen de ingresos netos mejoró del 42% en 2013 al 50% en 2022.

-

El margen de flujo de caja libre también supera el 50%.

-

El elevado margen de flujo de caja libre ha permitido a Visa recomprar el 20% de sus acciones en los últimos diez años, y aumentar su dividendo cada año desde su salida a bolsa.

-

Las recompras de acciones han hecho que el BPA aumente un 275% en diez años, mientras que el beneficio neto creció un 200%.

Vientos de cola del sector

Las redes de pago como Visa se benefician de varias tendencias en curso:

-

El abandono del efectivo: El efectivo se sigue utilizando para más transacciones en todo el mundo, aunque las transacciones sin efectivo han superado al efectivo en términos de valor total.

-

Crecimiento económico y comercio, con exposición tanto al comercio electrónico como a los pagos en persona.

-

Mayor uso del crédito.

A partir de 2022, estas tendencias muestran pocos signos de desaceleración:

Oportunidades :

-

Visa gestiona numerosos programas de socios que trabajan con empresas de sectores nuevos y en evolución, como plataformas fintech, proyectos de criptomonedas y creadores de contenidos. Estos programas podrían ayudarle a afianzarse en nuevas áreas de crecimiento.

-

La penetración de las tarjetas de crédito y débito en los mercados emergentes sigue siendo bastante baja, mientras que la renta disponible está aumentando. Esta es otra oportunidad de crecimiento.

Debilidades, amenazas y riesgos

El duopolio de Visa y Mastercard y los elevados márgenes que obtienen las convierten en objetivo tanto de los sistemas de pago alternativos como de los reguladores.

Normativa :

-

Los reguladores europeos, británicos y australianos ya han limitado las comisiones (tasas de intercambio) que los comerciantes pagan a las redes de pago. Hasta ahora, estos límites no han tenido un efecto notable en los ingresos .

-

En EE.UU., donde Visa obtiene el 45% de sus ingresos, se ha propuesto la Ley de Competencia de Tarjetas de Crédito de 2022 , pero no se ha votado. La ley obligaría a los bancos emisores a ofrecer la posibilidad de elegir entre dos redes para procesar las transacciones, una de las cuales no puede ser Visa o Mastercard.

-

Este proyecto de ley es controvertido, ya que es probable que afecte a los programas de recompensas que son populares entre los bancos y los consumidores. No obstante, muchos esperan que acabe aprobándose de alguna forma.

-

A Visa se le impidió adquirir el proveedor de infraestructuras fintech Plaid en 2020. Es probable que se enfrente a obstáculos similares para adquirir cualquier otra empresa que afiance aún más su posición.

Competencia de las fintech, los pagos móviles y las criptomonedas :

-

En todo el mundo, los sistemas y plataformas de pago alternativos están tratando de alterar el statu quo. Se dividen en varias categorías:

-

Plataformas fintech como PayPal y Block ofrecen carteras digitales.

-

Plataformas BNPL (compra ahora, paga después) como Affirm.

-

Aplicaciones de pago móvil como Apple Pay y Samsung Pay.

-

Criptomonedas y protocolos de pago basados en blockchain.

-

Redes de pago locales como UnionPay en China y Rupay en la India. Estas han tenido mucho éxito, pero están limitadas geográficamente.

-

Hasta la fecha, los competidores de mayor éxito han sido los monederos digitales y las aplicaciones móviles. Sin embargo, aunque estas aplicaciones pueden funcionar sin una red como Visa, la mayoría de los usuarios vinculan sus monederos a una tarjeta de crédito para financiarlos. Muchas de las otras plataformas utilizan Visa y Mastercard para procesar las transacciones.

-

Los bancos centrales también están experimentando con monedas digitales que, con el tiempo, podrían reducir la dependencia de las redes de pago.

Otros riesgos :

-

Dado que Visa está orientada a la actividad económica, una recesión grave o prolongada afectaría a su negocio.

-

Las sanciones pueden cerrar la red de Visa en todo un país, como ocurrió en Rusia, que representó el 4% de los ingresos de Visa en 2021.

Valoración actual y contexto

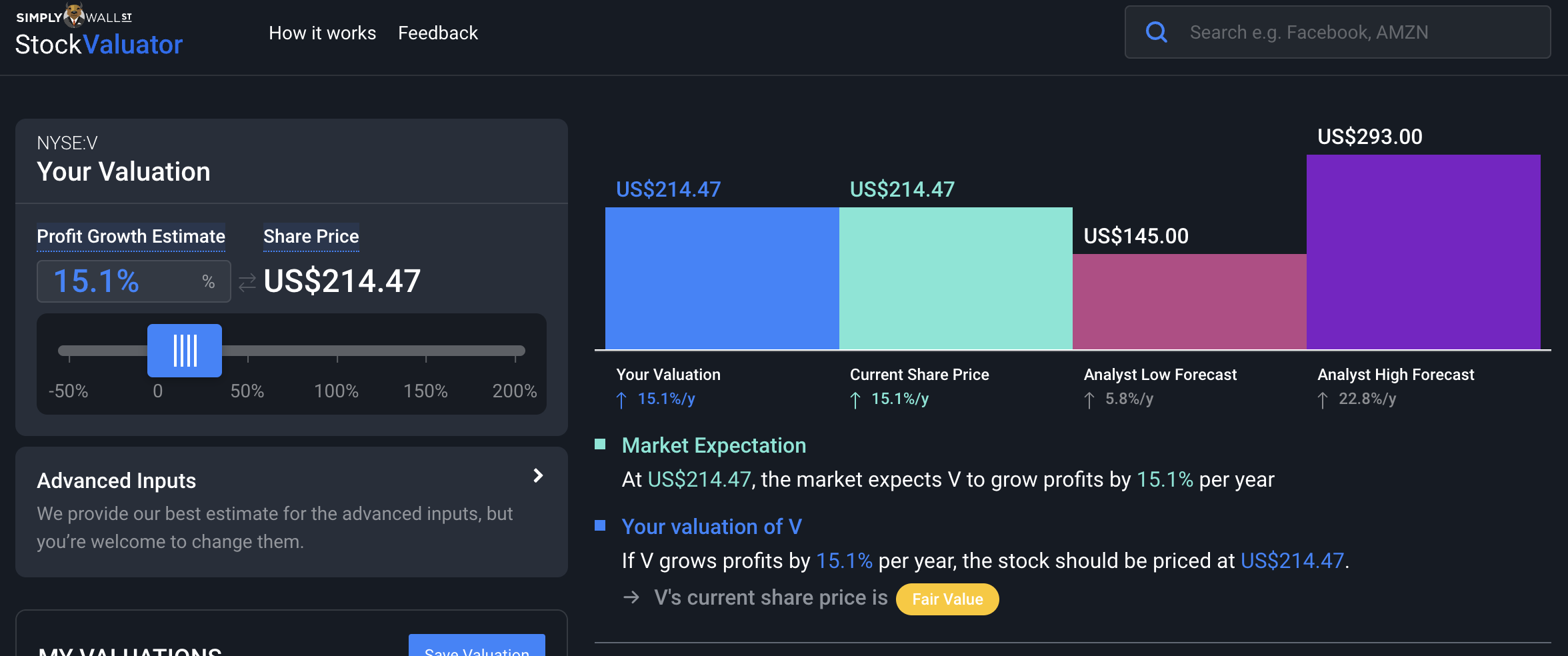

El precio actual de la acción de Visa de 223 dólares implica un crecimiento del BPA de alrededor del 15% si el crecimiento continúa durante tres años antes de declinar. Si los años hasta que el crecimiento disminuya se amplían a cinco años, la tasa de crecimiento se situaría en torno al 12,5%. Por supuesto, esto también supone un tipo de descuento, que puede ajustarse.

Para contextualizar estas tasas de crecimiento, el BPA ha aumentado alrededor de un 20% anual en los últimos 5 y 10 años.

Los argumentos alcistas

Los analistas más optimistas estiman un crecimiento del 22%, superior a las tasas de crecimiento históricas. Los argumentos a favor de un mayor crecimiento supondrían probablemente que se mantendrán las tendencias y el impulso que han impulsado el crecimiento de Visa en los últimos diez años.

Entre los argumentos que podrían respaldar la hipótesis alcista cabe citar :

-

La transición del efectivo a los pagos electrónicos continuará e incluso se acelerará en algunos mercados.

-

Si se produce una recesión, será relativamente leve y vendrá seguida de una fuerte recuperación.

-

Es probable que las nuevas normativas en EE.UU. se suavicen hasta el punto de que tengan poco impacto, y la mayor parte del impacto lo sentirán los bancos emisores más que Visa.

-

Hay pocos indicios de que el negocio de Visa se vea perturbado, y la perturbación tardará años en tener un impacto significativo.

-

Los márgenes y el crecimiento del beneficio por acción seguirán beneficiándose de la escala de Visa y de la recompra de acciones.

Si se está de acuerdo con estos argumentos, cabe esperar que el crecimiento se sitúe en el extremo superior de la horquilla de previsiones de los analistas. Una tasa de crecimiento del 22% implicaría que la acción vale unos 293 dólares. Esta cifra es superior al crecimiento histórico de Visa, por lo que se podría pensar que un 20% es más razonable. Eso implicaría un valor razonable de unos 265 dólares, un 17% por encima del precio actual.

Los argumentos bajistas

Los analistas bajistas prevén un crecimiento del BPA tan bajo como el 5%. Esto está muy por debajo de las tasas de crecimiento históricas de Visa e implicaría una desaceleración significativa.

Los argumentos a favor de los bajistas incluyen :

-

Una grave recesión que reduzca el volumen de pagos.

-

Los reguladores limitarían las comisiones y pondrían fin al duopolio Visa/Mastercard.

-

Tecnologías competidoras que arrebaten cuota de mercado a Visa.

-

Visa perderá oportunidades de crecimiento en los mercados emergentes debido a las redes regionales y los sistemas de pago alternativos.

Todos estos factores podrían provocar una ralentización de las tasas de crecimiento de ingresos y beneficios.

Si usted está de acuerdo con estas narrativas, probablemente esperará que el crecimiento de Visa se sitúe en el extremo inferior de la horquilla. Una tasa de crecimiento del 5% implicaría una valoración tan baja como 145 $, e incluso una tasa de crecimiento del 10% podría implicar que el precio de la acción está significativamente sobrevalorado, dependiendo, por supuesto, de los demás supuestos.

Construir su propia narrativa

Evidentemente, es muy posible que se cumplan algunos de los catalizadores positivos y que también se cumplan algunos de los catalizadores negativos. Por ejemplo, la acción reguladora podría tener algún impacto mientras Visa mantiene su posición de liderazgo.

También es posible que confíes en algunos catalizadores y menos en otros. Puede construir su propia narrativa asignando probabilidades a cada catalizador y a su impacto potencial. Éstos son sólo algunos de los posibles catalizadores, pero es posible que usted tenga otros que añadir.

Otra cosa en la que pensar es cuánto tiempo crecerán los beneficios de Visa a un ritmo determinado antes de descender. El precio actual de la acción puede parecer un poco elevado en relación con las estimaciones medias de crecimiento, pero es posible que el mercado esté descontando una tasa de crecimiento más baja durante más tiempo. Puede ajustar el número de años hasta que el crecimiento decaiga y la tasa de descuento haciendo clic en la pestaña "Datos avanzados" del valorador.

Para construir una narrativa, ayuda reducir los argumentos a unas pocas preguntas clave. En el caso de Visa podrías preguntarte:

- ¿Creo que la economía estadounidense entrará en recesión y, en caso afirmativo, durante cuánto tiempo?

- ¿En qué medida afectará eso a los ingresos de Visa y qué podría ocurrir con sus futuras tasas de crecimiento de ingresos?

- ¿Se aprobará la Ley de tarjetas de crédito de EE.UU.?

- En caso afirmativo, ¿en qué medida afectará a las comisiones de Visa, o sólo afectará a los bancos emisores que obtienen la mayor parte de las comisiones actuales?

- ¿Se verá el negocio de Visa significativamente perturbado por nuevas innovaciones?

- En caso afirmativo, ¿cómo afectará esto al crecimiento de los ingresos?

Si reflexionas sobre estos catalizadores, podrás construir TU propio relato sobre Visa y utilizarlo para elaborar tu propia valoración de la empresa. Si hace clic en el enlace de la descripción, hemos escrito un artículo que ofrece más contexto para estas narrativas. También puede consultar el informe de empresa de Simply Wall St sobre Visa , que incluye datos financieros clave, y nuestra nueva función Notas, que puede utilizar para construir y actualizar su análisis del valor.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Visa puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

Richard Bowman, analista de Simply Wall St, y Simply Wall St no tienen posiciones en ninguna de las empresas mencionadas. Este artículo es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación para comprar o vender valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo.

This article has been translated from its original English version, which you can find here.

Richard Bowman

Richard is an analyst, writer and investor based in Cape Town, South Africa. He has written for several online investment publications and continues to do so. Richard is fascinated by economics, financial markets and behavioral finance. He is also passionate about tools and content that make investing accessible to everyone.

Acerca de NYSE:V

Advertisement