Advertisement

3 valores de EE.UU. con una alta participación interna y hasta un 79% de crecimiento

Simply Wall St

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense alcanza máximos históricos, impulsado por el auge de los valores tecnológicos, el optimismo de los inversores se ve alentado por las expectativas de políticas favorables al crecimiento por parte de la administración entrante. En este entorno, las empresas con un alto nivel de participación de inversores internos pueden resultar especialmente atractivas, ya que a menudo indican una gran confianza por parte de quienes mejor conocen el negocio y pueden ofrecer un importante potencial de crecimiento.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| Coastal Financial (NasdaqGS:CCB) | 17.8% | 46.1% |

| Clene (NasdaqCM:CLNN) | 21.6% | 60.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.6% | 63.6% |

| Alkami Technology (NasdaqGS:ALKT) | 10.9% | 98.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41.5% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 49% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Corcept Therapeutics (NasdaqCM:CORT)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Corcept Therapeutics Incorporated se centra en el descubrimiento y desarrollo de fármacos para trastornos endocrinológicos, oncológicos, metabólicos y neurológicos graves en Estados Unidos, con una capitalización bursátil de aproximadamente 6.250 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente del descubrimiento, desarrollo y comercialización de productos farmacéuticos, por un total de 628,55 millones de dólares.

Titularidad de información privilegiada: 11.6%

Previsión de crecimiento de los beneficios: 41% anual.

Corcept Therapeutics está experimentando un crecimiento significativo, con una previsión de crecimiento de los beneficios del 41% anual, por encima del mercado estadounidense. Los últimos informes de resultados muestran un fuerte rendimiento, con unos ingresos netos que alcanzaron los 47,21 millones de dólares en el tercer trimestre de 2024, frente a los 31,38 millones del año anterior. La empresa elevó sus previsiones de ingresos para 2024 a entre 675 y 700 millones de dólares. Las transacciones con información privilegiada muestran más compras que ventas recientemente, aunque no en volúmenes sustanciales.

- Obtenga información detallada sobre nuestro análisis de las acciones de Corcept Therapeutics en este informe de crecimiento.

- Nuestro informe de valoración indica que Corcept Therapeutics podría estar infravalorada.

AppFolio (NasdaqGM:APPF)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: AppFolio, Inc. ofrece soluciones de gestión empresarial basadas en la nube para el sector inmobiliario en Estados Unidos y tiene una capitalización de mercado de aproximadamente 9.390 millones de dólares.

Operaciones: Los ingresos de la compañía provienen principalmente de su software de gestión empresarial basado en la nube y de las plataformas Value+, generando 762,37 millones de dólares.

Titularidad de información privilegiada: 31.1%

Previsión de crecimiento de los beneficios: 17% anual

Se prevé que los ingresos de AppFolio crezcan un 16,2% anual, superando la media del mercado estadounidense. A pesar de la venta de información privilegiada en los últimos meses, se espera que los beneficios de la empresa aumenten un 17% anual. Entre las últimas novedades cabe destacar un contrato de cinco años con Reedy & Company y el lanzamiento de FolioSpace™, que mejora los servicios de gestión inmobiliaria. Los resultados del tercer trimestre de 2024 mostraron unas ventas de 205,73 millones de dólares, con un beneficio neto que ascendió a 33,01 millones de dólares, frente a los 26,45 millones de hace un año.

- Navegue por los entresijos de AppFolio con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de AppFolio podría ser demasiado optimista.

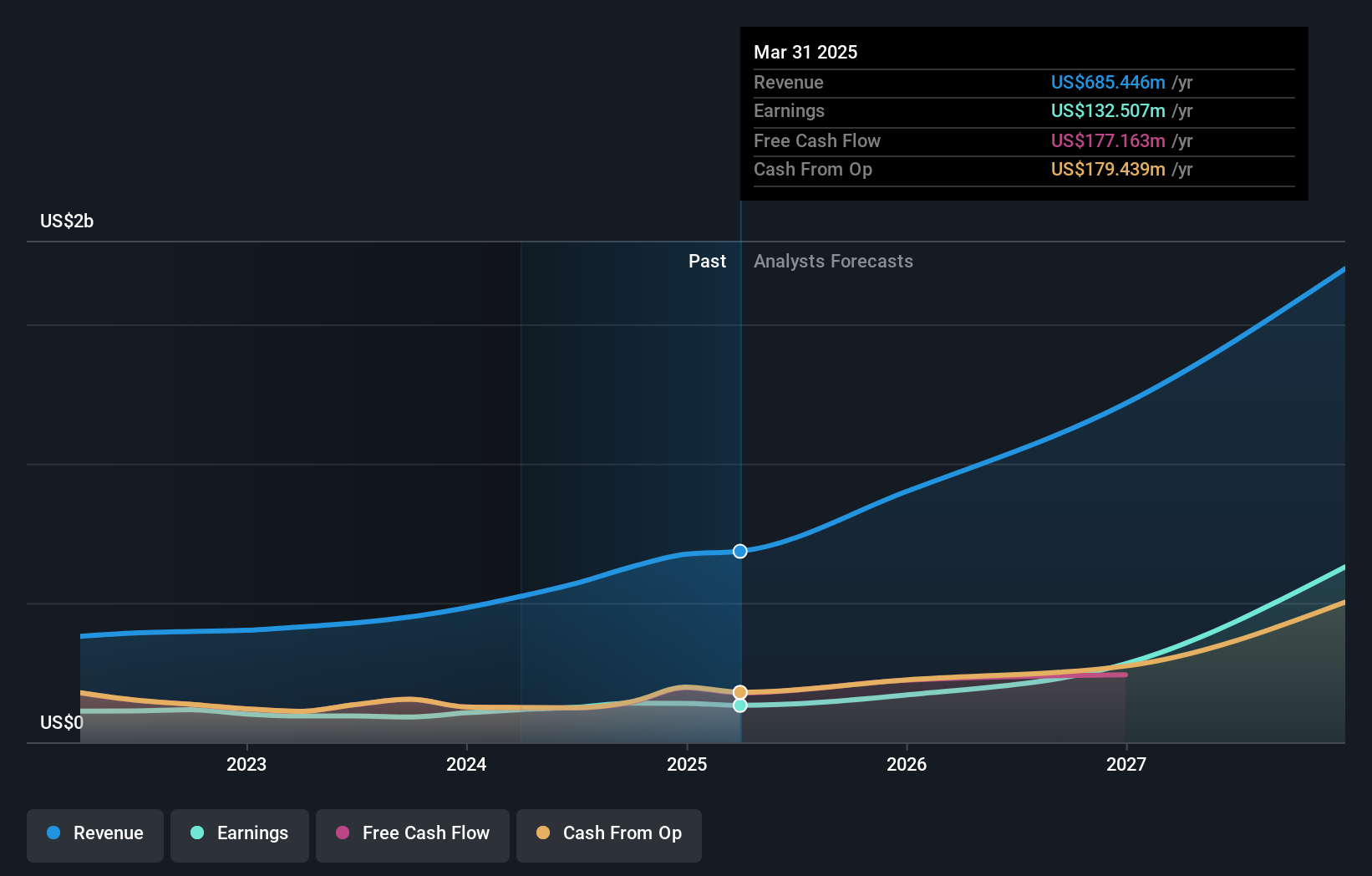

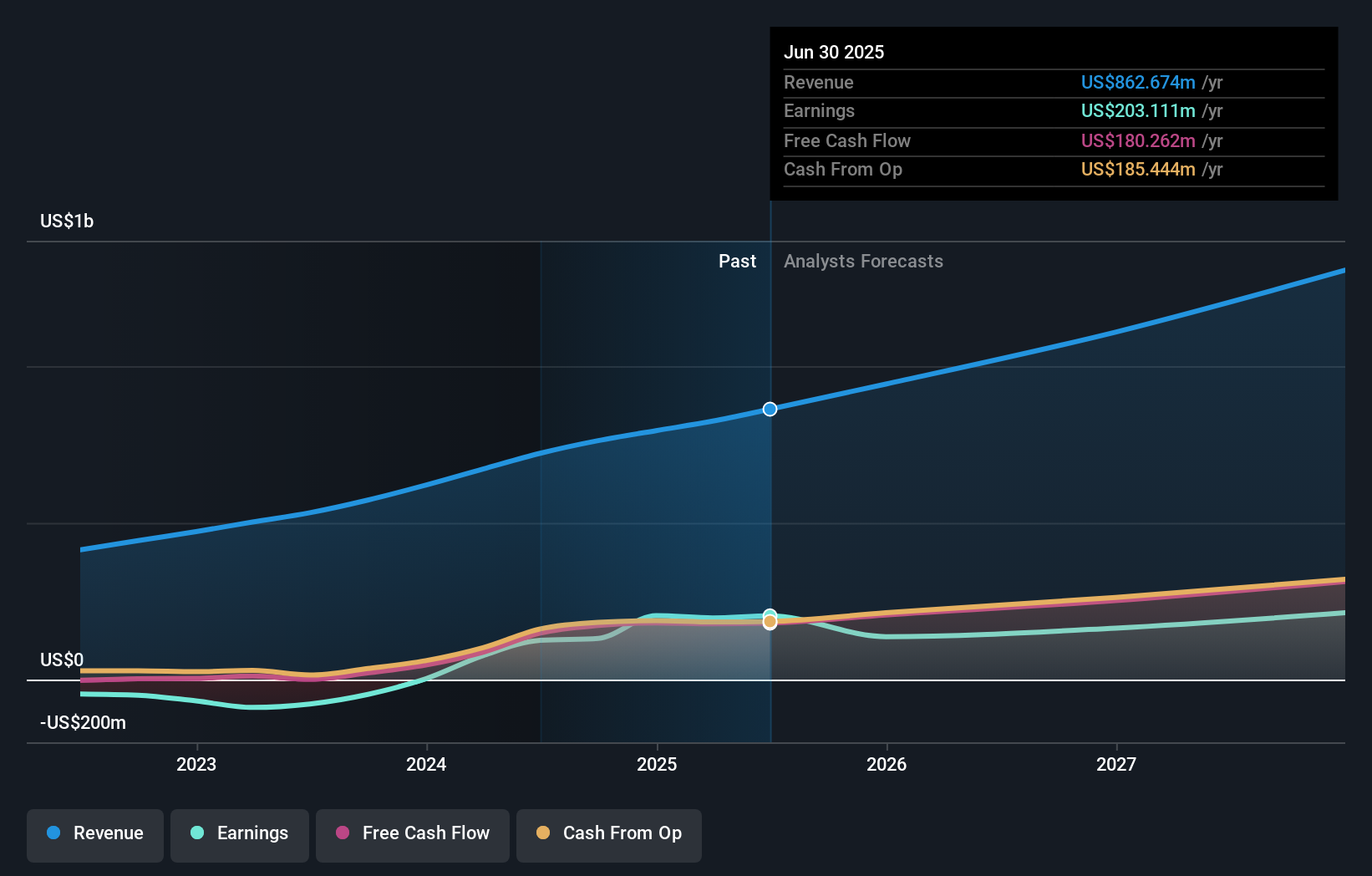

RingCentral (NYSE:RNG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: RingCentral, Inc. ofrece soluciones de comunicaciones en la nube, reuniones de vídeo, colaboración y software como servicio para centros de contacto a nivel mundial, con una capitalización de mercado de aproximadamente 3.350 millones de dólares.

Operaciones: La empresa genera unos ingresos de 2.360 millones de dólares en su segmento de software y servicios de Internet.

Titularidad de información privilegiada: 10.5%

Previsión de crecimiento de los beneficios: 79% anual

Las recientes mejoras de RingCentral en su integración con Zendesk reflejan su compromiso de ampliar las capacidades en soluciones de atención al cliente. A pesar de que no se han producido compras sustanciales de información privilegiada, la empresa ha visto cómo se compraban más acciones de las que se vendían recientemente. Informó de un aumento de los ingresos en el tercer trimestre de 2024 hasta 608,77 millones de dólares, con una reducción de las pérdidas netas. El nombramiento de un nuevo director financiero procedente de Amazon Web Services indica que el liderazgo estratégico se centra en el crecimiento financiero y la eficiencia operativa, ya que RingCentral aspira a la rentabilidad en un plazo de tres años.

- Obtenga una perspectiva en profundidad del rendimiento de RingCentral leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración de RingCentral elaborado por expertos implica que el precio de sus acciones puede ser inferior al esperado.

Hágalo realidad

- Desbloquee nuestra lista completa de 207 empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad privilegiada haciendo clic aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear las posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si RingCentral puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:RNG

Advertisement