Advertisement

Las acciones de Perfect Corp. (NYSE:PERF) retroceden un 26%, pero los ingresos no han escapado a la atención de los inversores

Las acciones de Perfect Corp.(NYSE:PERF) han tenido un mes horrible, perdiendo un 26% tras un periodo anterior relativamente bueno. Para cualquier accionista a largo plazo, el último mes pone fin a un año para olvidar al encerrar una caída del precio de la acción del 60%.

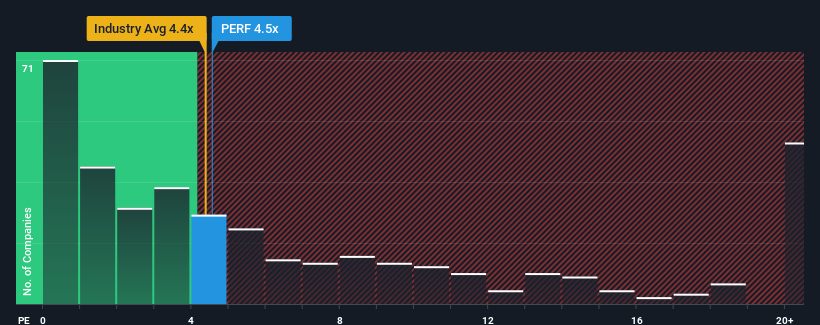

Aunque su precio ha bajado sustancialmente, todavía no habrá muchos que piensen que la relación precio/ventas (o "P/S") de Perfect, de 4,5x, merezca una mención cuando la mediana de P/S en el sector del Software en Estados Unidos es similar, en torno a 4,4x. Sin embargo, no es prudente ignorar la relación precio/ventas sin más, ya que los inversores pueden estar pasando por alto una clara oportunidad o un costoso error.

Consulte nuestro último análisis de Perfect

¿Cómo se ha comportado Perfect recientemente?

Los últimos tiempos no han sido buenos para Perfect, ya que sus ingresos han aumentado más lentamente que los de la mayoría de las demás empresas. Tal vez el mercado esté esperando un aumento de los ingresos en el futuro, lo que ha impedido que la relación precio/ventas disminuya. Eso es lo que realmente se espera, ya que de lo contrario se estaría pagando un precio relativamente elevado por una empresa con este tipo de perfil de crecimiento.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Perfect.¿Cuál es la tendencia de crecimiento de los ingresos de Perfect?

Existe la suposición inherente de que una empresa debe estar a la altura del sector para que los ratios P/S como el de Perfect se consideren razonables.

Si revisamos el último año de crecimiento de los ingresos, la empresa registró un digno aumento del 13%. Esto se vio respaldado por un excelente periodo anterior en el que los ingresos aumentaron un 79% en total en los últimos tres años. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido magnífico.

En cuanto a las perspectivas, los tres próximos años deberían generar un crecimiento del 14% anual, según las estimaciones de los tres analistas que siguen la evolución de la empresa. Dado que se prevé que el sector registre un crecimiento anual del 15%, la empresa está en condiciones de obtener unos ingresos comparables.

Con esta información, podemos ver por qué Perfect cotiza a un PER bastante similar al del sector. Al parecer, los accionistas se sienten cómodos simplemente aguantando mientras la empresa mantiene un perfil bajo.

La última palabra

La caída en picado del precio de las acciones de Perfect ha devuelto su P/S a una región similar a la del resto del sector. Aunque la relación precio/ventas no debería ser el factor determinante para comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

Nuestro examen de las estimaciones de crecimiento de los ingresos de Perfect muestra que su P/V es más o menos lo que esperamos, ya que ambas métricas siguen de cerca las medias del sector. En este momento, los inversores consideran que el potencial de mejora o deterioro de los ingresos no es lo suficientemente grande como para impulsar P/S en una dirección superior o inferior. A menos que estas condiciones cambien, seguirán apoyando el precio de la acción en estos niveles.

Siempre hay que tomar nota de los riesgos, por ejemplo - Perfect tiene 1 señal de advertencia que creemos que debe tener en cuenta.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que si el crecimiento de la rentabilidad se ajusta a su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Perfect puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PERF

Advertisement