Advertisement

¿Es la reciente caída del 10,8% de FICO una oportunidad excepcional o una señal de alarma?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Fair Isaac es una ganga oculta o si su altísimo precio está realmente justificado? No es el único, y hoy nos sumergimos en lo que realmente impulsa su valor.

- El valor ha sufrido altibajos últimamente, con una caída del 2,1% en la última semana y del 10,8% en el último mes. Esto ha contribuido a una caída del 17,3% en lo que va de año. A pesar de la reciente debilidad, Fair Isaac ha ofrecido una impresionante rentabilidad del 277,8% en tres años.

- El sentimiento del mercado en torno a Fair Isaac ha cambiado recientemente, y la atención de los inversores se ha centrado en las tendencias del sector y los cambios en la dinámica competitiva que han presionado a muchos valores de software. En particular, varios informes de los medios de comunicación han puesto de relieve la volatilidad en todo el sector y un renovado debate en torno al futuro ritmo de crecimiento de los principales actores analíticos como Fair Isaac.

- Para quienes lleven la cuenta, Fair Isaac está actualmente infravalorada en 1 de cada 6 comprobaciones de valoración, lo que le otorga una puntuación de 1/6. En la siguiente sección, desglosaremos los motivos de esta puntuación y analizaremos las técnicas de valoración clásicas. Si busca una forma más inteligente de entender el valor, no se pierda nuestras reflexiones finales.

Fair Isaac puntúa sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Fair Isaac

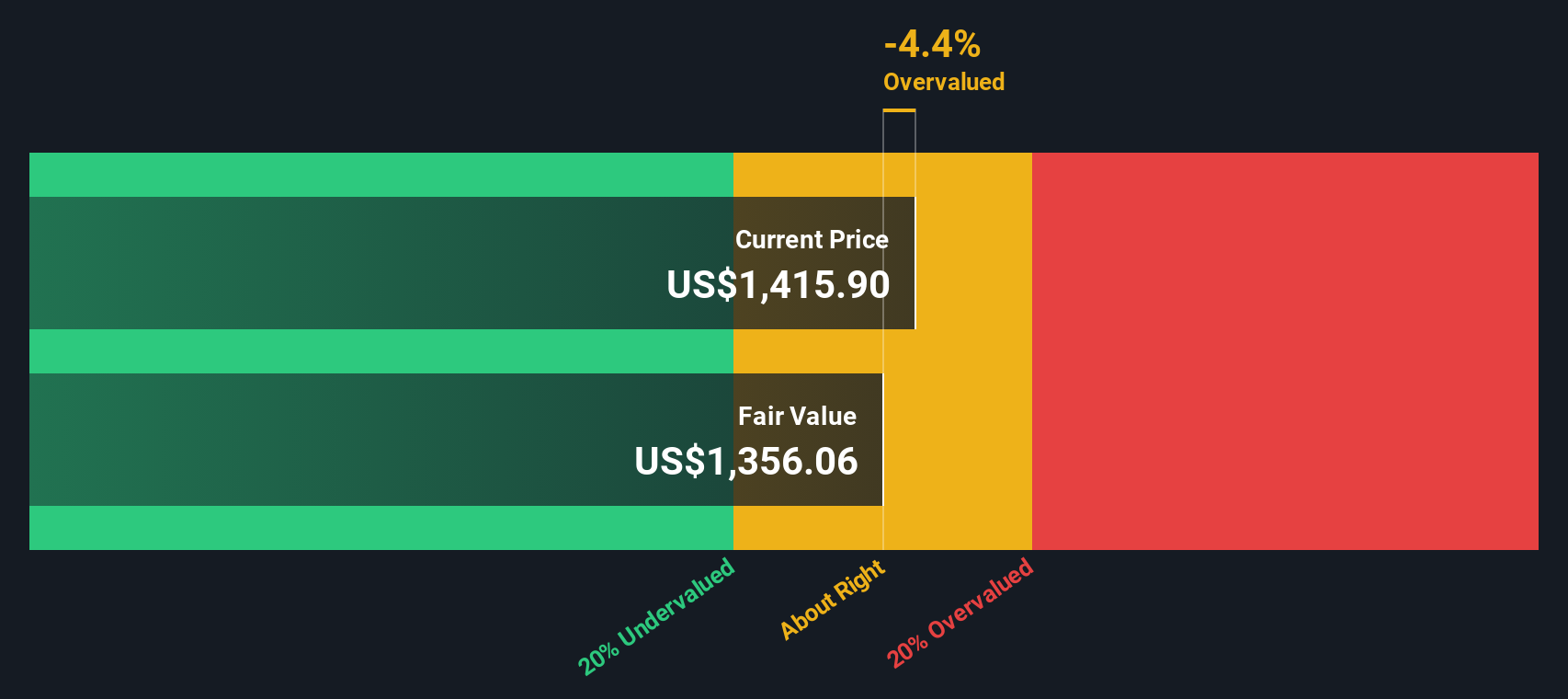

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. En el caso de Fair Isaac, el flujo de caja libre actual es de 772,2 millones de dólares. Los analistas prevén un crecimiento constante en los próximos años, con una previsión de que el flujo de caja libre alcance los 1.660 millones de dólares en 2029. Además de la cobertura de los analistas, Simply Wall St extrapola aún más estas proyecciones, lo que refleja una perspectiva optimista sobre la capacidad de generación de efectivo de Fair Isaac.

El cálculo DCF utiliza estas cifras proyectadas para estimar el valor intrínseco de Fair Isaac en 1.268,03 dólares por acción. Sin embargo, esto sugiere que el precio actual de la acción está aproximadamente un 30,2% por encima de esta estimación, lo que indica que la acción está sobrevalorada sobre la base de los fundamentos del flujo de caja.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Fair Isaac puede estar sobrevalorada en un 30,2%. Descubra 843 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

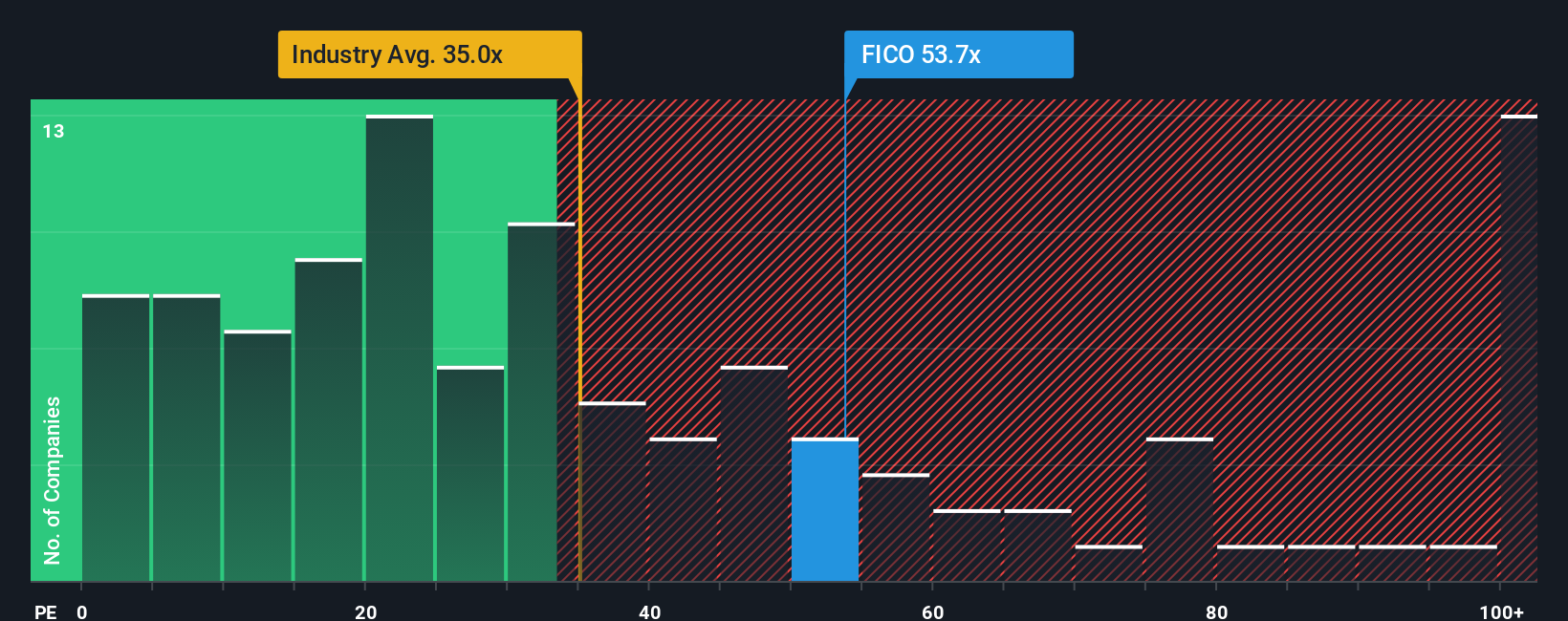

Enfoque 2: Precio Fair Isaac vs Beneficios

Cuando una empresa es rentable, el ratio Precio/Ganancias (PE) es una herramienta de valoración sencilla y de uso común. Relaciona el precio de las acciones de una empresa con los beneficios que genera, lo que la convierte en una referencia significativa, especialmente para empresas consolidadas como Fair Isaac.

Un ratio PE "justo" típico varía en función de las expectativas de crecimiento del mercado y de los riesgos percibidos. Unas perspectivas de crecimiento más elevadas suelen justificar ratios de PER más altos, mientras que unos riesgos mayores o un crecimiento más lento de los beneficios suelen significar que los inversores están dispuestos a pagar menos por cada dólar de beneficio.

Actualmente, Fair Isaac cotiza a un ratio PE de 62,6 veces. Se sitúa ligeramente por encima de la media de su grupo de pares, de 61,9 veces, y es considerablemente superior a la media del sector del software en general, de 35,9 veces. A primera vista, parece un valor caro. Sin embargo, el contexto es importante: un rápido crecimiento de los beneficios o un posicionamiento competitivo único pueden justificar esta prima.

El "Ratio Justo" patentado por Simply Wall St ajusta el índice de referencia convencional teniendo en cuenta el crecimiento de los beneficios, la rentabilidad, el entorno del sector, la escala y los riesgos propios de Fair Isaac. Esta métrica pretende responder a lo que debería ser un PER realmente razonable para esta empresa en concreto, en lugar de hacer una simple comparación sectorial.

Para Fair Isaac, el Ratio Justo se sitúa en 42,3x. Dado que es notablemente inferior al PER actual, la acción parece estar sobrevalorada bajo este prisma.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que la gente de dentro está apostando fuerte por un crecimiento explosivo.

Mejore su toma de decisiones: Elige tu narrativa Fair Isaac

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su historia sobre una empresa, su perspectiva sobre hacia dónde se dirige Fair Isaac, respaldada por sus propias expectativas de crecimiento de ingresos, márgenes y riesgos. Las narrativas vinculan estas hipótesis empresariales a una previsión financiera concreta y, a continuación, a una estimación del valor razonable, mostrándole cómo se comparan sus tesis con el precio de mercado actual.

Disponibles en la página de la Comunidad Simply Wall St, las Narrativas son una herramienta sencilla e interactiva utilizada por millones de inversores para tomar decisiones más inteligentes y personalizadas. Le ayudan a decidir si comprar o vender, no sólo mirando los números, sino conectando su visión de la empresa con estimaciones financieras actualizadas.

Las narrativas son dinámicas. Se actualizan automáticamente cuando aparecen nuevas noticias o beneficios, manteniendo al día su visión de la inversión. Por ejemplo, la narrativa más optimista sobre Fair Isaac prevé actualmente un precio objetivo de 2.300 dólares por acción, lo que refleja las expectativas de una rápida expansión del SaaS y la adopción de nuevos productos. Por el contrario, la Narrativa más cauta ve el valor razonable en 1.230 dólares, haciendo hincapié en el riesgo normativo y el crecimiento más lento de la plataforma.

¿Crees que hay algo más en la historia de Fair Isaac? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Fair Isaac puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:FICO

Advertisement