¿Es atractivo el precio de Salesforce tras el impulso de la IA y el reciente repunte de su cotización?

Revisado por Bailey Pemberton

- Si se ha estado preguntando si Salesforce sigue siendo una compra al precio actual, no está solo. Este desglose está diseñado para ayudarle a decidir si la cotización actual tiene sentido o no.

- Tras un recorrido irregular este año, con una caída del 20,1% en lo que va de año y del 25,1% en el último año, la reciente subida del 10,7% en la última semana y del 9,3% en el último mes indica que el sentimiento en torno a su historia de crecimiento a largo plazo podría estar cambiando.

- Parte de ese cambio ha sido impulsado por los continuos titulares sobre Salesforce doblando la apuesta por las herramientas CRM basadas en IA y ampliando su plataforma Data Cloud, movimientos que los inversores ven como una forma de profundizar su moat frente a rivales como Microsoft y Oracle. Al mismo tiempo, la cobertura sobre el interés de los inversores activistas y las continuas adquisiciones en segmentos de software especializados han recordado al mercado que Salesforce sigue remodelando activamente su combinación de negocios para lograr un crecimiento rentable.

- En nuestro marco de valoración basado en listas de comprobación, Salesforce obtiene una puntuación de valoración de 4/6, lo que sugiere que está infravalorada en la mayoría de las medidas, pero no en todas. A continuación, desgranaremos estos métodos y terminaremos explorando una forma aún más intuitiva de pensar en lo que realmente valen las acciones.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Salesforce

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en términos de dólares. Para Salesforce, el modelo parte del flujo de caja libre de los últimos doce meses de unos 12.800 millones de dólares y, a continuación, aplica las previsiones de los analistas, seguidas de supuestos a largo plazo más conservadores.

Los analistas prevén que el flujo de caja libre anual de Salesforce aumente a mediados o mediados de la próxima década, con proyecciones que alcancen aproximadamente los 19.700 millones de dólares en 2030. Más allá de los primeros años, Simply Wall St extrapola estas estimaciones utilizando un enfoque de flujo de caja libre a capital de 2 fases, que reduce el crecimiento a medida que el negocio madura.

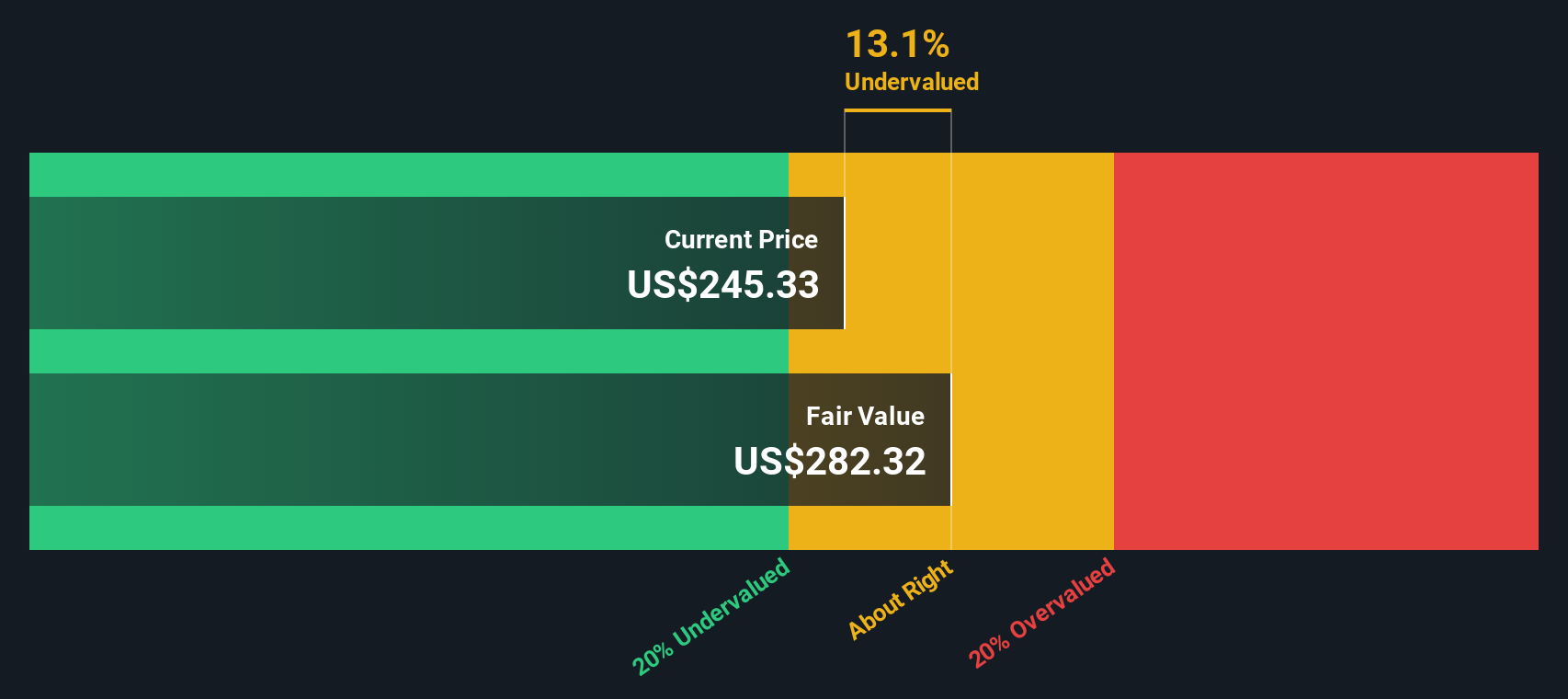

Sobre esta base, el modelo DCF llega a un valor intrínseco de unos 358 dólares por acción. En comparación con el precio de mercado actual, esto implica que Salesforce cotiza con un descuento del 26,2%, lo que sugiere que el valor está significativamente infravalorado en función de los fundamentales de flujo de caja.

Resultado: INFRAVALORADO

Nuestro análisis de flujo de caja descontado (DCF) sugiere que Salesforce está infravalorada en un 26,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 907 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Salesforce frente a beneficios

Para una empresa rentable como Salesforce, la relación precio/beneficios es una forma práctica de juzgar la valoración porque vincula lo que pagan los inversores directamente a los beneficios que genera la empresa en la actualidad.

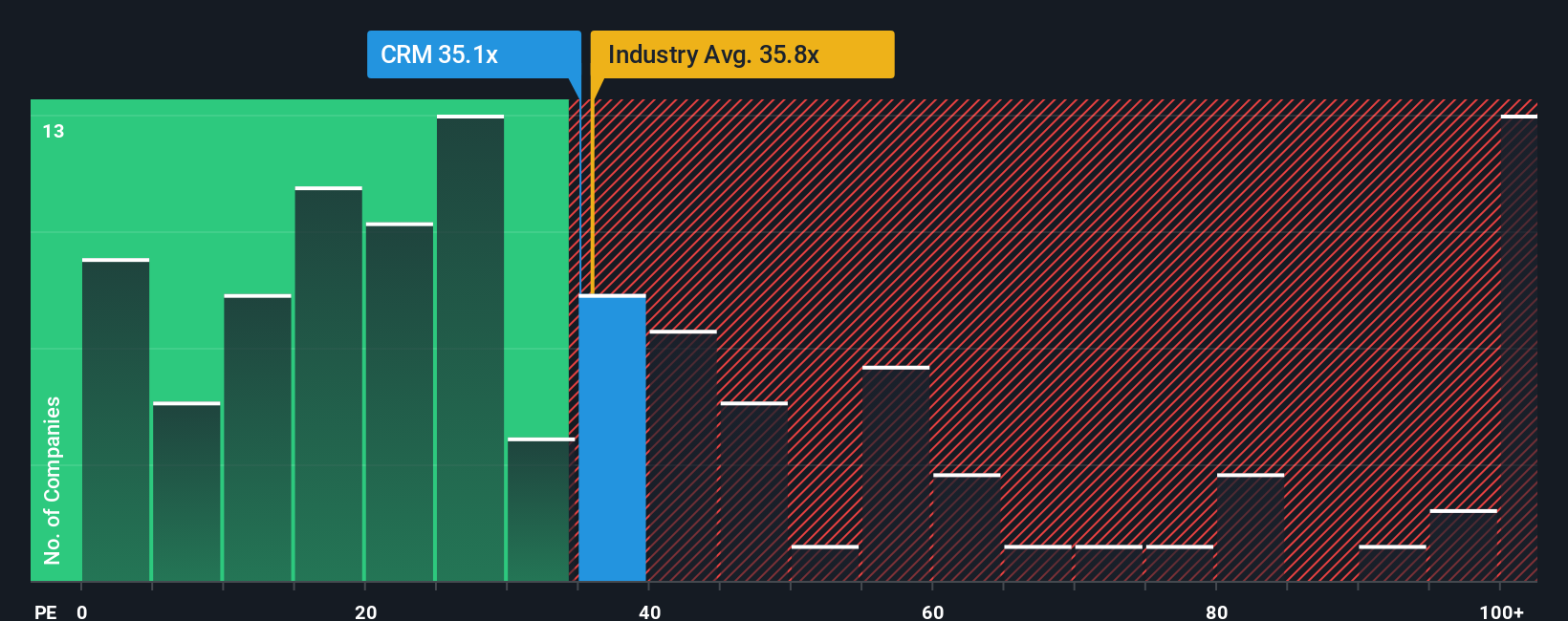

Lo que se considera un precio justo depende de la velocidad a la que se espera que crezcan los beneficios y de lo arriesgados que sean. Un mayor crecimiento y una posición competitiva más fuerte suelen justificar un múltiplo más alto, mientras que las empresas más cíclicas o inciertas tienden a cotizar con ratios más bajos. Actualmente, Salesforce cotiza con unos beneficios de 34,3 veces, una prima respecto a la media del sector de software más amplio de aproximadamente 31,9 veces, pero con un descuento respecto a su grupo de pares, que tiene una media de 56,2 veces.

El Ratio Justo de 40,7 veces de Simply Wall St es una estimación propia de la PE a la que debería cotizar Salesforce, dadas sus perspectivas de crecimiento de beneficios, rentabilidad, sector, tamaño y perfil de riesgo. Este punto de referencia a medida es más informativo que una simple comparación sectorial o entre pares, ya que se ajusta a los puntos fuertes y riesgos específicos de Salesforce en lugar de suponer que hay una talla única para todos. Con las acciones a 34,3x en comparación con un Ratio Justo de 40,7x, la acción parece tener un precio atractivo sobre la base de los beneficios.

Resultado: SUBVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1446 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Salesforce

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco sencillo en la página de la Comunidad de Simply Wall St donde usted conecta su visión de la historia de Salesforce con suposiciones concretas sobre sus futuros ingresos, ganancias y márgenes, los convierte en un Valor Justo y luego compara ese Valor Justo con el precio actual de la acción para decidir si comprar, mantener o vender.

En la práctica, una Narrativa es su propio escenario sobre cómo evoluciona el negocio. La plataforma traduce esa historia en una previsión financiera completa que se actualiza automáticamente a medida que se reciben nuevas noticias, beneficios y directrices, de modo que su valor razonable siempre está anclado a la información más reciente en lugar de a un modelo estático.

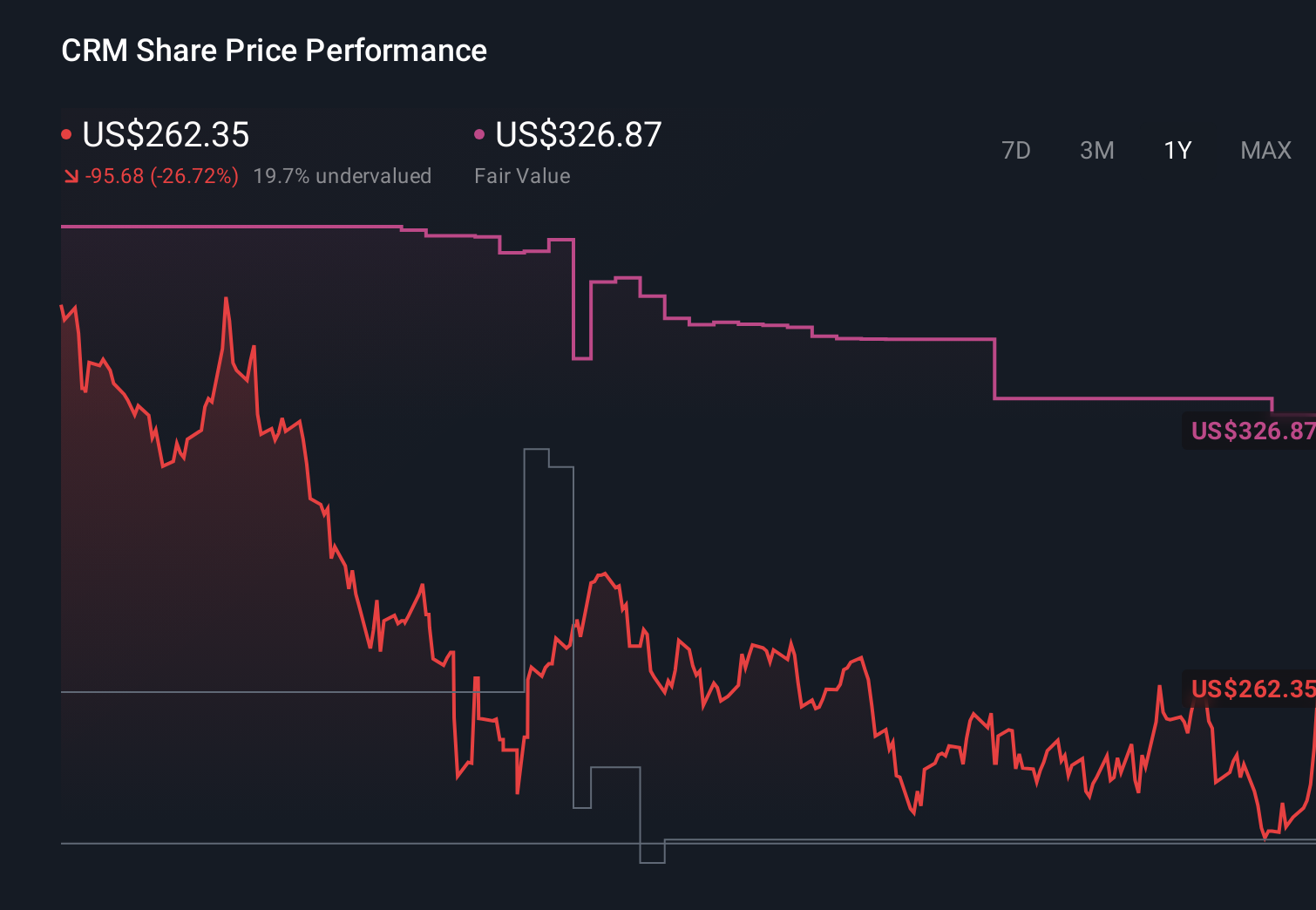

Por ejemplo, una narrativa de Salesforce en Simply Wall St podría suponer una fuerte adopción de la IA, una expansión de los márgenes y un valor razonable en torno a los 327 dólares por acción. Una narrativa más prudente podría suponer un crecimiento más lento, cierta presión competitiva y un valor razonable más cercano a 224 dólares o incluso 201. Esto ilustra cómo dos inversores pueden analizar la misma empresa, introducir expectativas diferentes pero razonables y llegar a conclusiones muy diferentes sobre si el precio actual ofrece suficiente recorrido al alza.

En el caso de Salesforce, sin embargo, se lo pondremos muy fácil con avances de dos de las principales narrativas de Salesforce:

Valor razonable: 326,87 dólares por acción

Infravaloración implícita frente al precio actual: 19,2

Supuesto de crecimiento de los ingresos: 9,65

- La automatización impulsada por IA, la adopción de Data Cloud y las herramientas basadas en agentes profundizan en la fijación de los clientes y respaldan un crecimiento estructuralmente mayor de los ingresos y los márgenes a lo largo del tiempo.

- Se espera que el éxito creciente con los clientes del mercado medio y las pymes, combinado con la disciplina en las devoluciones y recompras de capital, impulse la rentabilidad escalable por acción.

- Si bien la competencia, la regulación y la integración de M y A plantean riesgos, la narrativa asume que Salesforce puede gestionar estos vientos en contra y seguir componiendo los beneficios de forma significativa.

Valor razonable: 223,99 $ por acción

Sobrevaloración implícita frente al precio actual: 18,0%.

Supuesto de crecimiento de ingresos: 13.0%

- Salesforce se considera un sólido líder empresarial, pero la narrativa sostiene que el mercado está sobrevalorando el crecimiento a largo plazo y el potencial de flujo de caja libre en relación con un panorama de CRM maduro y competitivo.

- La elevada dependencia de los grandes clientes empresariales, el renovado gasto en adquisiciones y la eventual presión sobre los precios y los márgenes de los CRM especializados y la IA ampliamente disponible son las principales preocupaciones.

- Incluso suponiendo un sólido crecimiento de los ingresos y márgenes netos del 20% para 2029, el analista aplica un múltiplo de beneficios de 21 veces, concluyendo que el precio actual de la acción es demasiado optimista.

¿Cree que hay algo más en la historia de Salesforce? Visite nuestra Comunidad para conocer la opinión de los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Salesforce puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.