Los accionistas de Zscaler (NASDAQ:ZS) han ganado un 27% CAGR en los últimos cinco años

Cuando se compran acciones de una empresa, conviene tener en cuenta la posibilidad de que fracase y se pierda el dinero. Pero por el lado bueno, si compra acciones de una empresa de alta calidad al precio adecuado, puede ganar mucho más del 100%. Los accionistas a largo plazo de Zscaler, Inc.(NASDAQ:ZS) son muy conscientes de ello, ya que las acciones han subido un 230% en cinco años. También ha subido un 11% en aproximadamente un mes.

Así que vamos a evaluar los fundamentos subyacentes en los últimos 5 años y ver si se han movido en lock-step con rendimientos de los accionistas.

Vea nuestro último análisis de Zscaler

Debido a que Zscaler tuvo pérdidas en los últimos doce meses, creemos que el mercado está probablemente más centrado en los ingresos y el crecimiento de los ingresos, al menos por ahora. En general, se espera que las empresas sin beneficios aumenten sus ingresos cada año, y a buen ritmo. Ello se debe a que el rápido crecimiento de los ingresos puede extrapolarse fácilmente a la previsión de beneficios, a menudo de considerable cuantía.

Durante la última media década, Zscaler puede presumir de un crecimiento de los ingresos a un ritmo del 37% anual. Eso está muy por encima de la mayoría de las empresas con beneficios previstos. Mientras tanto, el rendimiento del precio de sus acciones sin duda refleja el fuerte crecimiento, dado que el precio de las acciones creció a un 27% anual, compuesto, durante el período. Esto sugiere que el mercado ha reconocido realmente el progreso de la empresa. En nuestra opinión, esto hace que merezca la pena investigar Zscaler: puede que tenga sus mejores días por delante.

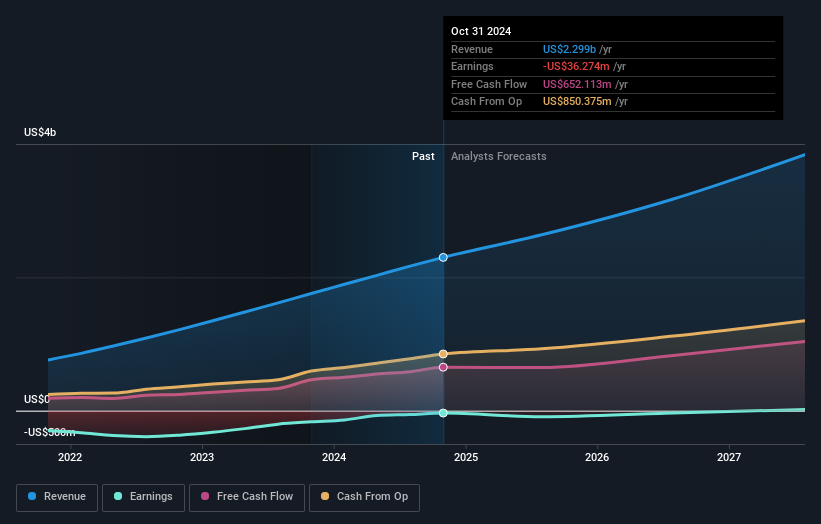

Los ingresos y beneficios de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Nos complace informar de que la remuneración del Consejero Delegado es más modesta que la de la mayoría de los Consejeros Delegados de empresas de capitalización similar. Siempre merece la pena vigilar la remuneración del CEO, pero una cuestión más importante es si la empresa aumentará sus beneficios a lo largo de los años. Este informe gratuito que muestra las previsiones de los analistas debería ayudarle a formarse una opinión sobre Zscaler

Una perspectiva diferente

Los inversores en Zscaler tuvieron un año difícil, con una pérdida total del 18%, frente a una ganancia del mercado de alrededor del 24%. Sin embargo, hay que tener en cuenta que incluso los mejores valores a veces obtienen peores resultados que el mercado en un periodo de doce meses. Los inversores a largo plazo no estarían tan disgustados, ya que habrían ganado un 27%, cada año, durante cinco años. Si los datos fundamentales siguen indicando un crecimiento sostenible a largo plazo, la venta masiva actual podría ser una oportunidad digna de consideración. Siempre es interesante seguir la evolución del precio de las acciones a largo plazo. Pero para entender mejor Zscaler, tenemos que considerar muchos otros factores. Consideremos, por ejemplo, el siempre presente espectro del riesgo de inversión. Hemos identificado 1 señal de advertencia con Zscaler , y su comprensión debe ser parte de su proceso de inversión.

Si prefiere echar un vistazo a otra empresa, una con una situación financiera potencialmente superior, no se pierda esta lista gratuita de empresas que han demostrado que pueden aumentar sus beneficios.

Tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zscaler puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.