Advertisement

¿La subida del 54% de Zscaler en 2025 ha dejado las acciones a un precio perfecto?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Zscaler vale realmente su precio actual? Este artículo le ayudará a disipar el ruido y ver lo que hay realmente bajo el capó.

- A pesar de una rápida subida del 54,0% en lo que va de año, el precio de Zscaler ha caído casi un 10% en el último mes, lo que demuestra lo rápido que puede cambiar el sentimiento de los inversores.

- Recientemente, los principales titulares del sector de la ciberseguridad y las noticias sobre las asociaciones de la industria han aumentado tanto el optimismo como la cautela, alimentando el interés adicional en jugadores como Zscaler. Las brechas de alto perfil y la creciente demanda de seguridad empresarial están empujando a toda la industria en el centro de atención y añadiendo cierta volatilidad a las acciones de Zscaler.

- Actualmente, Zscaler puntúa sólo 1 de 6 en nuestras comprobaciones de valoración, lo que significa que sólo pasa una prueba de infravaloración. Vamos a profundizar en los enfoques de valoración estándar, pero quédese porque hay una forma más poderosa de juzgar el valor que no querrá perderse al final.

Zscaler puntúa sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

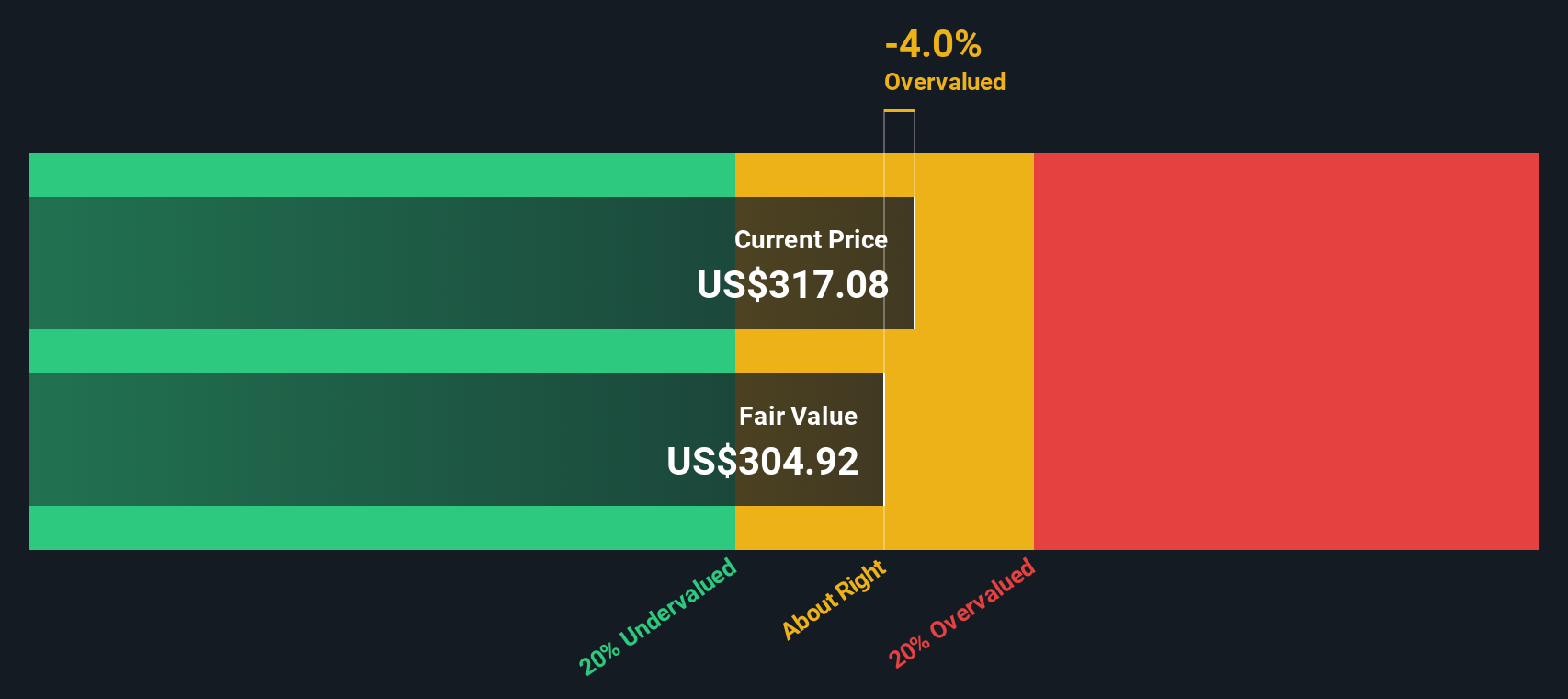

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Zscaler

El modelo de flujo de caja descontado (DCF) estima el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Esencialmente, se trata de responder a lo que todos los beneficios futuros potenciales de Zscaler valen en este momento.

Actualmente, Zscaler está produciendo un flujo de caja libre de 736,8 millones de dólares. Los analistas esperan un crecimiento sólido en el futuro, con un flujo de caja libre proyectado que aumentará hasta los 2.250 millones de dólares en 2030. Esto refleja sólidas expectativas para el negocio. Estas previsiones se basan en las estimaciones de los analistas para los próximos cinco años, con cifras a más largo plazo extrapoladas más allá de ese horizonte.

Sobre la base de estas previsiones y los cálculos DCF, el valor intrínseco de Zscaler se estima en 285,88 dólares por acción. Esto es aproximadamente un 2,2% más alto que el precio actual de la acción, lo que sugiere que la acción está sólo ligeramente infravalorada al nivel actual.

Resultado: ACERCA DE LO JUSTO

Zscaler está bastante valorada según nuestro Flujo de Caja Descontado (DCF), pero esto puede cambiar en cualquier momento. Siga el valor en su lista de seguimiento o cartera y reciba alertas sobre cuándo actuar.

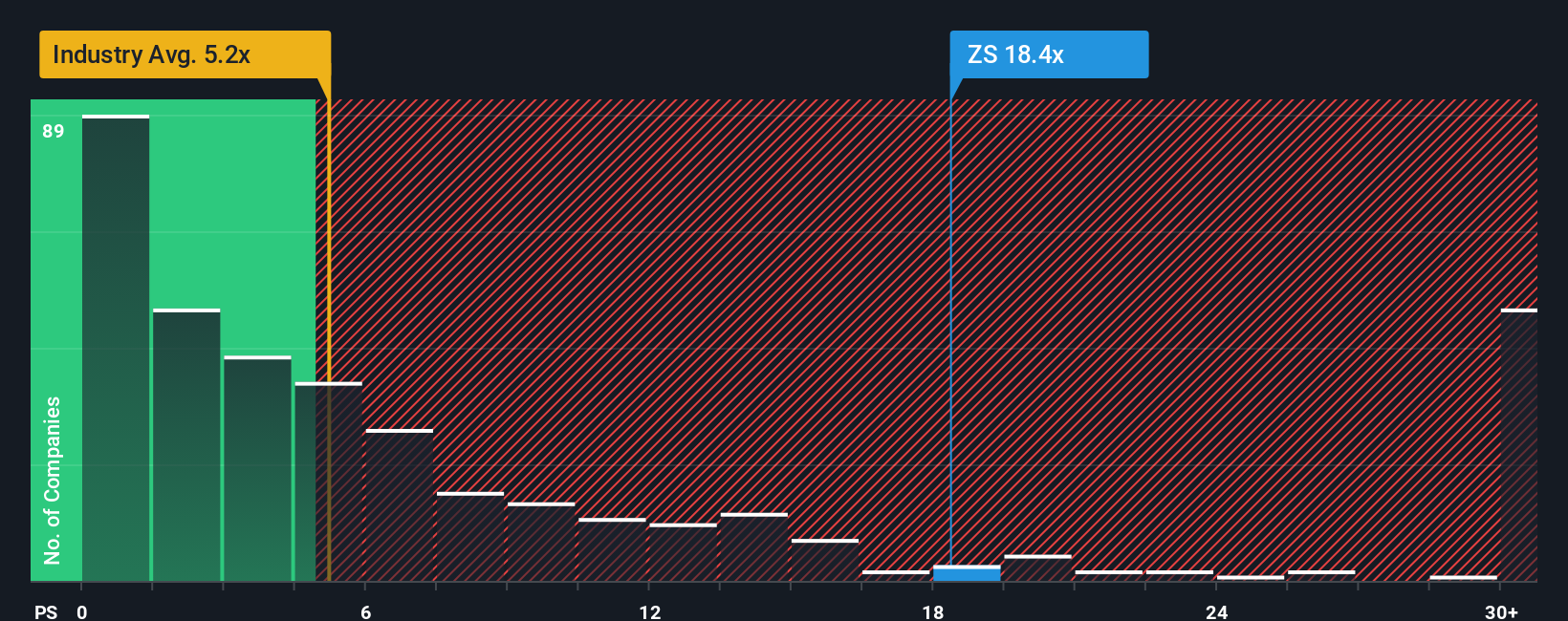

Enfoque 2: Precio vs Ventas de Zscaler

La relación Precio/Ventas (P/V) es a menudo la herramienta de valoración para empresas como Zscaler que aún no son consistentemente rentables, pero todavía están ofreciendo un fuerte crecimiento de las ventas. Este ratio proporciona una idea rápida de cuánto están dispuestos a pagar los inversores por cada dólar de ingresos. Esto es particularmente significativo para las empresas de software de alto crecimiento donde las ganancias pueden ser volátiles o negativas en el corto plazo.

Los inversores suelen asignar múltiplos P/S más elevados a las empresas con sólidas perspectivas de crecimiento y menor riesgo percibido. Por el contrario, las empresas de crecimiento más lento o más arriesgadas tienden a cotizar con ratios P/S más bajos. Por lo tanto, aunque los números en bruto son importantes, el contexto en torno al crecimiento y el riesgo puede influir drásticamente en lo que se considera un múltiplo "justo" para cualquier acción de software.

En este momento, Zscaler cotiza a un ratio P/S de 16,57x. Esto está notablemente por encima de la media de la industria de software de 4,43x y la media del grupo de pares de 15,61x. Sin embargo, el cálculo del "Ratio Justo" propiedad de Simply Wall St, que incorpora las perspectivas de crecimiento, los márgenes, el perfil de riesgo y la capitalización bursátil de Zscaler, sugiere un múltiplo P/S justo de 12,68x.

El uso del Ratio Justo es más perspicaz que la mera comparación con sus homólogos o con el sector porque tiene en cuenta los puntos fuertes y débiles específicos de la empresa, no sólo las medias generales. Capta si el crecimiento, la rentabilidad y los riesgos de Zscaler justifican un múltiplo P/S mayor o menor.

Comparando el P/S real de Zscaler de 16,57x con su Ratio Justo de 12,68x, las acciones parecen estar cotizando por encima de lo que está justificado. Esto sugiere que la acción está algo sobrevalorada a estos niveles.

Resultado: SOBREVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1422 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Zscaler

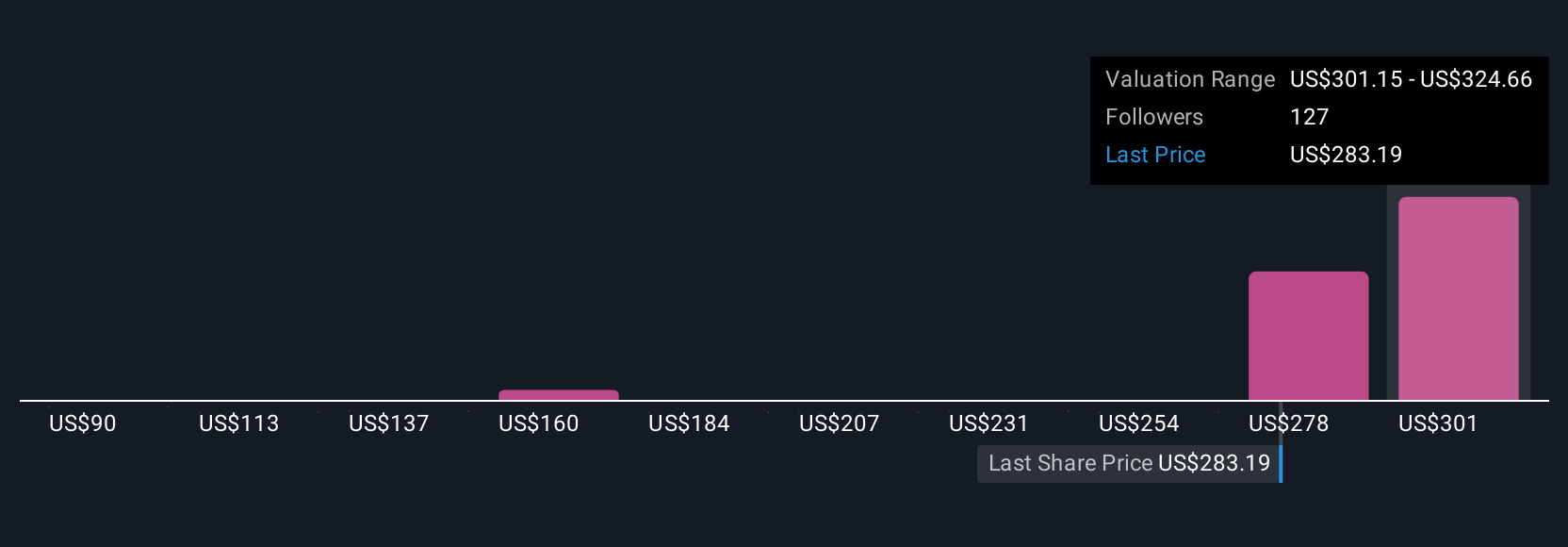

Anteriormente hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Las narrativas ofrecen una manera poderosa e intuitiva para enmarcar su decisión de inversión mediante la conexión de la historia de Zscaler, su perspectiva sobre su futuro, con números como los ingresos previstos, los márgenes de beneficio, y en última instancia, un valor razonable estimado para sus acciones.

En lugar de basarse únicamente en ratios u objetivos de consenso, las Narrativas le permiten articular sus creencias sobre lo que está impulsando el negocio de Zscaler, vincular esas suposiciones a una previsión financiera específica y ver instantáneamente el valor razonable resultante. Este enfoque es ágil y accesible para todos. Millones de inversores ya utilizan la función Narrativas en la página de la Comunidad de Simply Wall St para fundamentar sus decisiones de compra y venta.

Las narrativas facilitan la comparación de su valor razonable con el precio actual de Zscaler y se actualizan rápidamente a medida que aparecen nuevas ganancias o noticias de última hora, lo que le ayuda a evitar opiniones obsoletas. Por ejemplo, un inversor podría construir una narrativa alcista basada en la aceleración de la seguridad en la nube impulsada por la IA y prever un fuerte crecimiento de los beneficios, lo que resultaría en un valor razonable tan alto como 385 dólares por acción, mientras que otro podría ver un aumento de la competencia y presiones sobre los márgenes, lo que le llevaría a una estimación mucho más cautelosa de 251 dólares por acción.

¿Crees que hay algo más en la historia de Zscaler? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zscaler puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ZS

Advertisement