¿Está Zscaler (ZS) Profundizando en su Alianza con Peraton Reformulando Silenciosamente sus Ambiciones de Plataforma de Confianza Cero?

Revisado por Sasha Jovanovic

- A principios de este mes, Peraton anunció una asociación ampliada con Zscaler para combinar su plataforma híbrida multicloud con el Zero Trust Exchange nativo en la nube de Zscaler, con el objetivo de asegurar los entornos gubernamentales y empresariales de misión crítica a la vez que se simplifican las arquitecturas de red y seguridad.

- Esta colaboración destaca cómo la pila de seguridad Zero Trust e impulsada por IA de Zscaler se está integrando en proyectos de modernización digital a gran escala en todas las operaciones relacionadas con la seguridad nacional y la defensa.

- A continuación, examinaremos cómo esta asociación más profunda con Peraton puede influir en la narrativa de inversión de Zscaler, particularmente en torno a la adopción de Zero Trust y la demanda de la plataforma.

Descubra la próxima gran cosa con acciones de centavo financieramente sólidas que equilibran el riesgo y la recompensa.

Resumen de la narrativa de inversión de Zscaler

Para ser propietario de Zscaler, debe creer que la seguridad Zero Trust y la IA en la nube seguirán ganando cuota a medida que las organizaciones se modernicen y abandonen los dispositivos heredados. La alianza ampliada de Peraton refuerza esa tesis al anclar Zscaler dentro de entornos complejos y de misión crítica, pero no cambia materialmente el catalizador clave a corto plazo, que sigue siendo una adopción más amplia de la plataforma Zero Trust, o el mayor riesgo, que es la intensificación de la competencia y las ofertas combinadas de grandes proveedores de nube y seguridad.

Entre los acontecimientos recientes, la mejora de Mizuho a "Outperform" con un precio objetivo de 310 dólares destaca en este contexto, ya que vincula explícitamente su punto de vista a la posición de Zscaler en Secure Access Service Edge y Zero Trust. Eso se alinea estrechamente con lo que las asociaciones como Peraton, HCLTech y T-Mobile están señalando sobre la demanda de seguridad unificada en la nube, incluso cuando persisten las dudas sobre la competencia, la valoración y el camino desde un fuerte crecimiento de los ingresos a una rentabilidad sostenida.

Sin embargo, por debajo de estas señales alentadoras, un riesgo que los inversores deben tener en cuenta es la agresividad con la que los proveedores de seguridad...

Leer la narrativa completa sobre Zscaler (¡es gratis!)

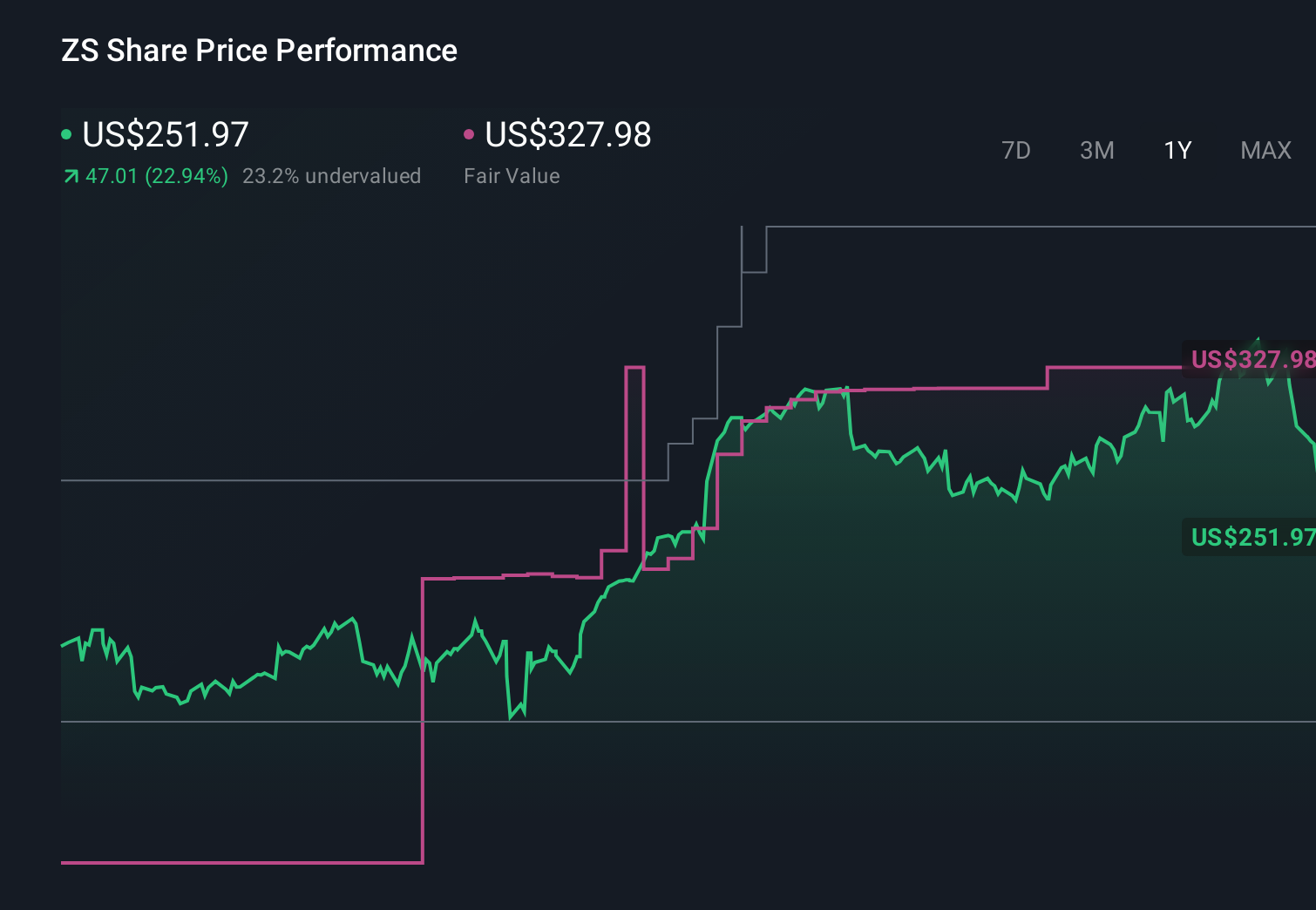

La narrativa de Zscaler proyecta unos ingresos de 4.700 millones de dólares y unos beneficios de 139,8 millones de dólares para 2028.

Descubre cómo las previsiones de Zscaler arrojan un valor razonable de 328,22 $, un 45% al alza respecto a su precio actual.

Explorar otras perspectivas

Diez estimaciones de valor razonable de la comunidad Simply Wall St oscilan entre 89,53 y 328,22 dólares, lo que subraya lo alejados que pueden estar los inversores. Frente a este amplio margen, el creciente papel de Zscaler en las asociaciones Zero Trust puede apoyar al bando alcista, pero debe sopesarlo cuidadosamente frente a los riesgos competitivos y de margen antes de formarse su propia opinión.

Explore otras 10 estimaciones de valor razonable de Zscaler: ¡por qué las acciones podrían valer menos de la mitad del precio actual!

Construya su propia narrativa de Zscaler

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un gran punto de partida para su investigación Zscaler es nuestro análisis destacando 3 recompensas clave y 1 señal de advertencia importante que podría afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Zscaler proporciona un completo análisis fundamental resumido en un único gráfico - el Copo de Nieve - facilitando la evaluación de la salud financiera global de Zscaler de un vistazo.

¿Busca otras inversiones?

Los pioneros ya están tomando nota. Vea los valores que están buscando antes de que hayan volado del gallinero:

- Hemos encontrado 13 valores estadounidenses que se prevé que paguen una rentabilidad por dividendo superior al 6% el próximo año. Vea la lista completa gratis.

- Estas 15 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- La IA está a punto de cambiar la sanidad. Estos 29 valores están trabajando en todo, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todas ellas tienen una capitalización inferior a 10.000 millones de dólares.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zscaler puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.