Advertisement

¿Es buen momento para reevaluar Zscaler tras la subida del 85% de sus acciones en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Pensando si Zscaler es una compra inteligente en este momento? No es el único. Sus sorprendentes ganancias y los recientes titulares la han colocado directamente en el radar de los inversores.

- De hecho, el precio de las acciones de Zscaler ha subido un 85,1% en lo que va de año y un 81,9% en el último año, con unas impresionantes ganancias del 10,1% sólo en el último mes.

- Los mercados han estado zumbando sobre las asociaciones estratégicas de Zscaler y el enfoque en la seguridad en la nube, ambos de los cuales están atrayendo la atención alcista de los analistas. La expansión de la empresa a nuevos mercados verticales no ha hecho más que amplificar la conversación, alimentando el reciente optimismo y los flujos de capital.

- Si se está preguntando cómo se traduce todo este entusiasmo en la valoración, Zscaler obtiene actualmente una puntuación de 1 sobre 6 en nuestras comprobaciones de valoración. Desglosaremos esos métodos de valoración, y hay una forma aún mejor de evaluar el valor que no querrá perderse al final de este artículo.

Zscaler puntúa sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Zscaler

Un modelo de flujo de caja descontado (DCF) estima el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este método ayuda a los inversores a calibrar el valor intrínseco de la empresa utilizando proyecciones de flujo de caja en lugar de confiar únicamente en el sentimiento del mercado.

Para Zscaler, el flujo de caja libre actual es de aproximadamente 736,8 millones de dólares. Las proyecciones de los analistas indican que el flujo de caja libre puede aumentar en los próximos años, con previsiones que alcanzan los 1.090 millones de dólares en 2027 y los 2.400 millones de dólares en 2030. Aunque el consenso de los analistas suele abarcar hasta cinco años, los modelos de Simply Wall St proporcionan extrapolaciones adicionales para ofrecer una perspectiva a largo plazo más completa.

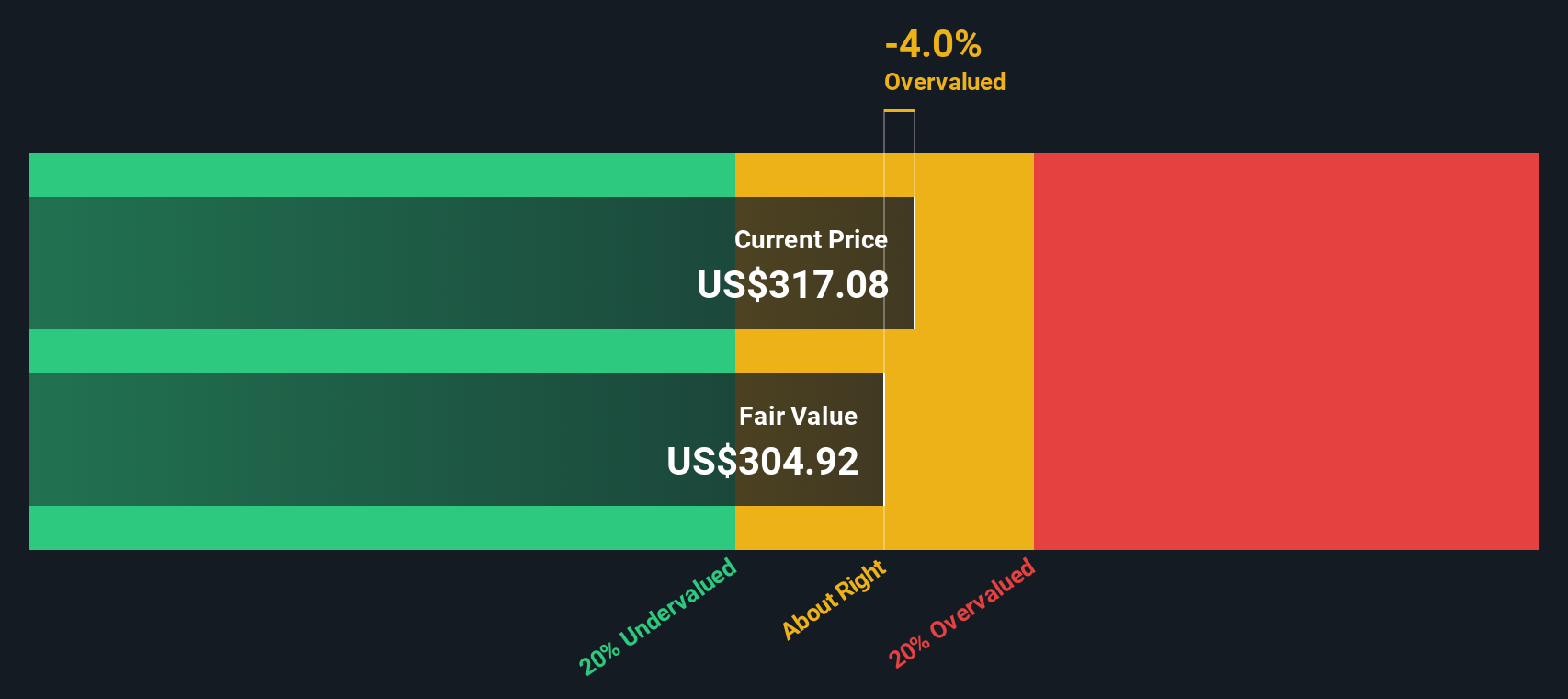

Utilizando un modelo de flujo de caja libre a capital de 2 etapas, el valor intrínseco estimado de Zscaler se calcula en 297,44 dólares por acción. El cálculo DCF sugiere que la acción cotiza actualmente con una prima del 13,1% sobre su valor intrínseco, lo que puede indicar que está sobrevalorada a los precios actuales.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Zscaler podría estar sobrevalorada en un 13,1%. Descubra 843 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio vs Ventas de Zscaler

La relación Precio/Ventas (P/V) es una métrica de valoración popular para las empresas de software como Zscaler, donde los ingresos a menudo crecen rápidamente, mientras que los beneficios pueden retrasarse debido a la reinversión en curso. Esto hace que el ratio P/S sea especialmente útil para evaluar empresas con un fuerte crecimiento de la línea superior pero con beneficios limitados a corto plazo.

En general, una empresa con mayores expectativas de crecimiento y menor riesgo merece un múltiplo P/S más alto. Por el contrario, las empresas de crecimiento más lento o de mayor riesgo justifican un múltiplo más bajo. Factores como los márgenes de beneficio, la posición competitiva y la volatilidad del mercado pueden influir en lo que se considera un múltiplo justo.

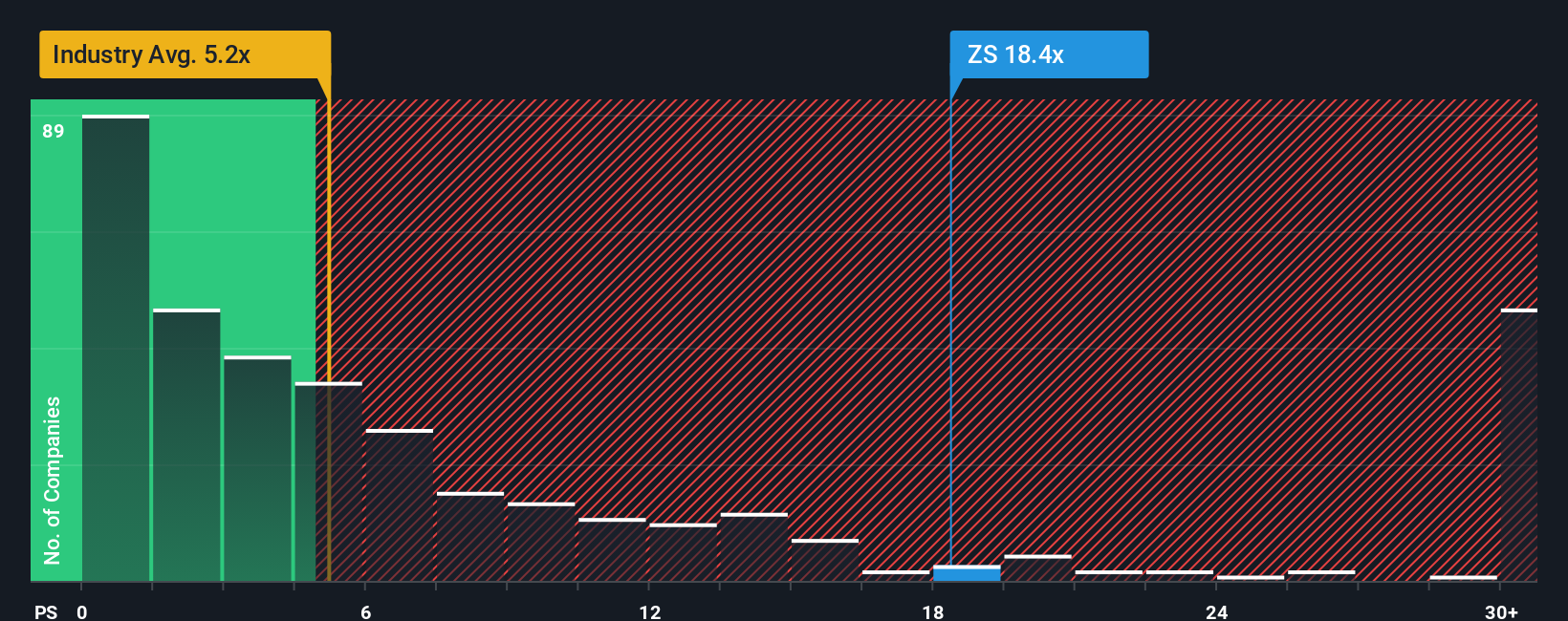

Actualmente, Zscaler cotiza a un ratio P/S de 19,91x. En comparación con la media de la industria de software de 5,25x y una media de pares de 20,10x, Zscaler se está negociando aproximadamente en línea con sus competidores de mayor crecimiento, pero muy por encima de la línea de base más amplia de la industria.

El "Ratio Justo" de Simply Wall St para Zscaler es de 13,11x. Esta cifra calibra las perspectivas de crecimiento de la empresa, el perfil de riesgo, la estructura de márgenes, la capitalización de mercado y la dinámica del sector. El Ratio Justo proporciona un punto de referencia más adaptado que la simple comparación con pares o promedios de la industria, ya que refleja las características únicas y el potencial futuro específico de Zscaler.

Comparando el P/S actual de 19,91x de Zscaler con su Ratio Justo de 13,11x sugiere que la acción está actualmente sobrevalorada según este marco.

Resultado: SOBREVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Zscaler

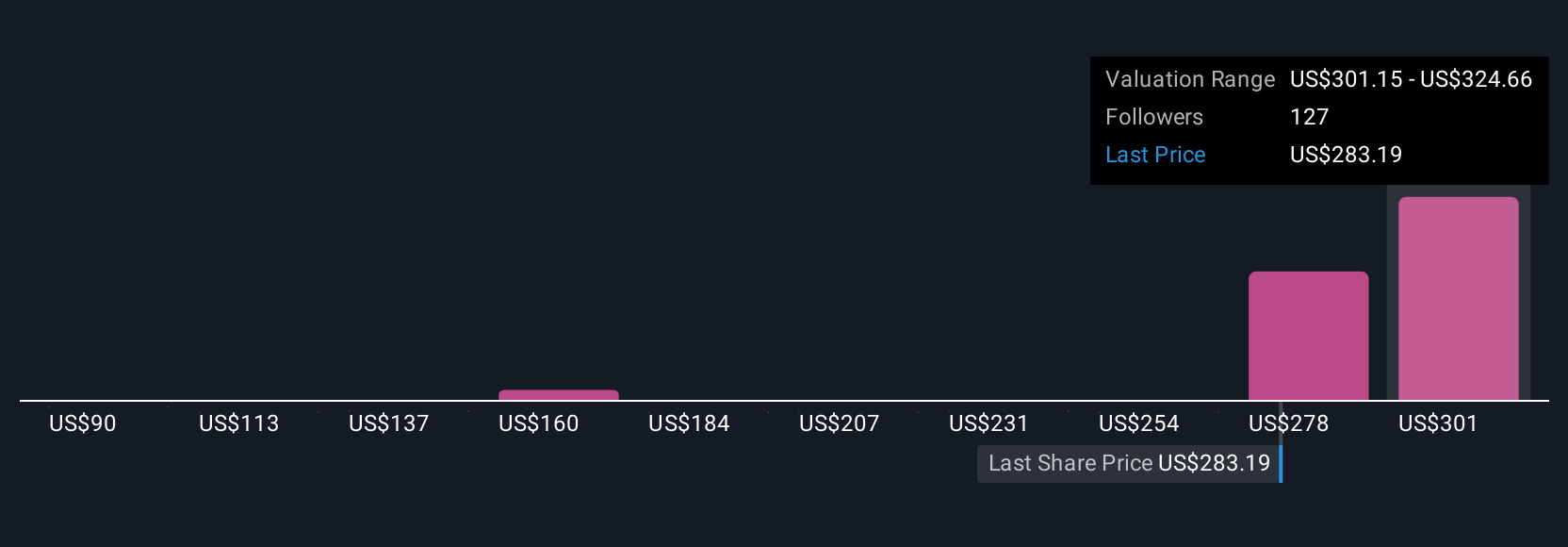

Anteriormente hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es simplemente su historia o perspectiva acerca de una empresa, la conexión de lo que usted cree acerca de su futuro (como los ingresos, márgenes de beneficio, y los principales riesgos o catalizadores) a una previsión financiera y, en última instancia, un valor justo. Las narrativas le ayudan a ir más allá de los números estáticos al permitirle tener en cuenta por qué cree que Zscaler tendrá un rendimiento superior (o inferior), y ver al instante cómo se compara esa visión con el precio actual de la acción. En la página de la Comunidad de Simply Wall St, millones de inversores crean, actualizan y comparten fácilmente sus Narrativas, para que pueda ver una gama de valores justos y supuestos, todos actualizados dinámicamente a medida que surgen nuevos informes de ganancias o noticias.

Por ejemplo, algunas Narrativas de Zscaler utilizan previsiones optimistas, destacando la rápida adopción de la seguridad en la nube y el crecimiento impulsado por la IA, lo que resulta en un alto valor razonable. Otros son más cautelosos, citando la intensa competencia y la presión sobre los márgenes, lo que conduce a valores justos mucho más bajos. Al comparar su narrativa con la de otros y realizar un seguimiento de las actualizaciones en tiempo real, obtendrá información práctica y personalizada que le ayudará a decidir cómo acercarse a las acciones, basándose tanto en las cifras como en la historia que hay detrás de ellas.

En el caso de Zscaler, la Narrativa del analista más optimista ve un valor razonable de 385,00 dólares por acción, mientras que la más conservadora lo sitúa en tan sólo 251,00 dólares, por lo que su opinión realmente importa.

¿Crees que hay algo más en la historia de Zscaler? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zscaler puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ZS

Advertisement