Advertisement

Los argumentos a favor de Workday (WDAY) podrían cambiar tras la integración de la adquisición de Paradox AI - Descubra por qué

Simply Wall St

Revisado por Sasha Jovanovic

- Workday ha completado recientemente la adquisición de Paradox, un agente conversacional de IA diseñado para mejorar la experiencia del candidato y agilizar la adquisición de talento en sectores de primera línea.

- Este movimiento permite a Workday ofrecer una plataforma de reclutamiento unificada y potenciada por IA que acelera la contratación, mejora la eficiencia de los reclutadores y moderniza el viaje del candidato a través de la automatización y el soporte 24/7.

- A continuación exploraremos cómo la integración de la IA conversacional de Paradox en la suite de Workday podría afectar a su narrativa de crecimiento a largo plazo y a sus planes de expansión.

Supera a los gigantes: estos 24 valores de IA en fase inicial podrían financiar tu jubilación.

Resumen de la narrativa de inversión en Workday

Para ser accionista de Workday, es necesario creer en la capacidad de la empresa para liderar la transición al software empresarial impulsado por IA a medida que las organizaciones aceleran la transformación digital y la adopción de la nube. La adquisición de Paradox parece reforzar la posición de Workday en la automatización de RRHH impulsada por IA, aunque no cambia fundamentalmente el catalizador a corto plazo: el ritmo de adopción de sus suites habilitadas para IA. El principal riesgo sigue siendo la aparición de competidores SaaS ágiles y nativos de IA que podrían erosionar el poder de fijación de precios de Workday y la lealtad de los clientes; el impacto de Paradox en este riesgo parece limitado por ahora.

Entre los desarrollos recientes, es especialmente relevante el lanzamiento de los agentes Workday Illuminate™ para RRHH y finanzas, que refuerza el enfoque de Workday en la integración de IA escalable en toda su plataforma. Esta innovación se alinea estrechamente con los beneficios esperados de la integración de la IA de Paradox, y juntos estos movimientos podrían acelerar la actividad de venta cruzada y profundizar en la fidelidad del cliente si las tasas de adopción se mantienen.

Sin embargo, ante la creciente competencia tanto de empresas consolidadas como de nuevas empresas de rápido crecimiento, los inversores no deberían pasar por alto el riesgo de que ...

Lea el informe completo sobre Workday (¡es gratis!)

La narrativa de Workday prevé unos ingresos de 12.900 millones de dólares y unos beneficios de 1.800 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 13,0% y un aumento de los beneficios de 1.220 millones de dólares desde los 583,0 millones actuales.

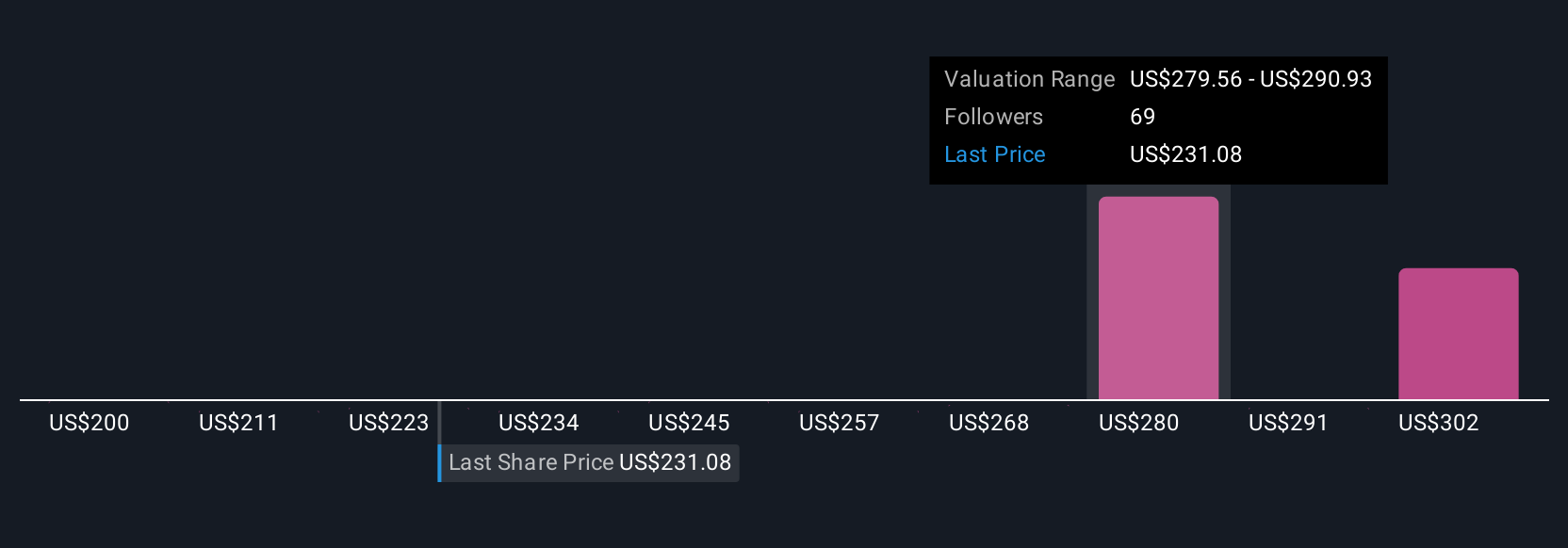

Descubra cómo las previsiones de Workday arrojan un valor razonable de 282,05 $, un 19% al alza respecto a su precio actual.

Exploración de otras perspectivas

Los miembros de la comunidad Simply Wall St proporcionaron 13 estimaciones diferentes del valor razonable de Workday, que oscilan entre 200 y 329 dólares, lo que refleja una variación sustancial en las perspectivas. Esta diversidad de puntos de vista es especialmente relevante, ya que la adopción de las nuevas ofertas de IA de Workday determinará probablemente si la empresa cumple o supera las expectativas de crecimiento; explore varios puntos de vista alternativos para ver el panorama más amplio.

Explore otras 13 estimaciones del valor razonable de Workday: ¡por qué las acciones podrían valer hasta un 39% más que el precio actual!

Construya su propia narrativa de Workday

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre Workday es nuestro análisis, que destaca 2 recompensas clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Workday ofrece un completo análisis fundamental resumido en un único gráfico, el copo de nieve, que facilita la evaluación de la salud financiera general de Workday de un vistazo.

¿Le interesan otras opciones?

Cada día cuenta. Estas opciones gratuitas ya están llamando la atención. Véalas antes de que lo haga la multitud:

- ¿El fin del cáncer? Estos 28 valores emergentes de inteligencia artificial están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Hemos encontrado 19 valores estadounidenses que, según las previsiones, ofrecerán una rentabilidad por dividendo superior al 6% el año que viene. Vea la lista completa gratis.

- Descubra la próxima gran oportunidad con acciones de bajo coste financieramente sólidas que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Workday puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:WDAY

Advertisement