Advertisement

¿Sigue siendo Palo Alto Networks una ganga tras la reciente caída de precios y las asociaciones estratégicas?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Palo Alto Networks tiene el precio adecuado para los inversores a largo plazo, o si los recientes rumores ocultan una ganga? No es el único que desea conocer la verdadera historia del valor actual de este líder en ciberseguridad.

- Tras una impresionante subida del 137,8% en tres años, las acciones han sido más volátiles últimamente. La semana pasada cayeron un 6,3% y un 2,4% en el último mes, aunque en lo que va de año han subido un 12,3%.

- Los titulares giran en torno a las asociaciones estratégicas de Palo Alto Networks y la innovación continua del sector. Estos avances han avivado el interés y el debate en torno a su potencial. El liderazgo de la empresa en seguridad impulsada por IA y los notables acuerdos mundiales siguen conformando las expectativas de los inversores.

- En nuestra escala de valoración, Palo Alto Networks obtiene una puntuación de 1 sobre 6 por estar infravalorada. Echemos un vistazo más de cerca a cómo se calcula esa cifra y exploremos por qué una revisión más profunda de los métodos de valoración puede revelar algo aún más importante al final del artículo.

Palo Alto Networks obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas hemos encontrado en el desglose de valoración completo.

Método 1: Análisis del flujo de caja descontado (DCF) de Palo Alto Networks

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa extrapolando proyecciones de flujo de caja futuras y descontando esas cantidades al valor actual. Se trata de una técnica muy conocida para evaluar si una acción tiene un precio justo en función de su capacidad para generar efectivo libre en el futuro.

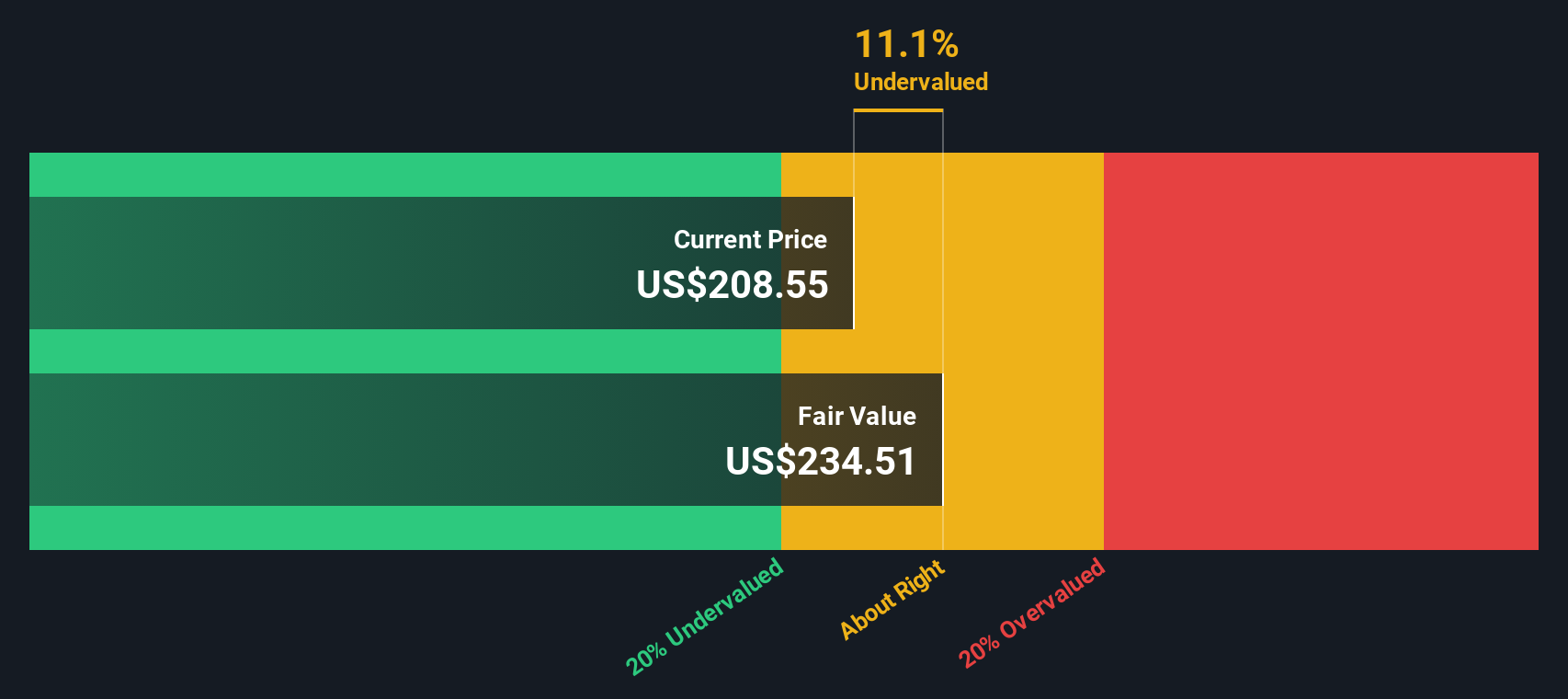

En el caso de Palo Alto Networks, el flujo de caja libre (FCF) más reciente asciende a 3.500 millones de dólares. Según las previsiones de los analistas, se espera que el FCF anual de la empresa aumente constantemente, alcanzando aproximadamente los 7.900 millones de dólares en julio de 2030. Aunque los analistas proporcionan estimaciones detalladas de hasta cinco años, los flujos de caja más allá de este periodo se extrapolan en función de las tendencias y las expectativas del sector.

Este modelo de flujo de caja libre en dos etapas llega a un valor intrínseco de 227,63 dólares por acción. En comparación con el precio de mercado actual, esto indica que la acción está infravalorada en un 10,9%, basándose en los flujos de caja futuros previstos.

Para los inversores, las cifras sugieren que Palo Alto Networks podría ofrecer cierto valor, aunque el margen no es dramático. El impulso del flujo de caja respalda una perspectiva positiva. Los compradores potenciales también deberían sopesar otros modelos de valoración y los riesgos del mercado.

Resultado: SUBVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Palo Alto Networks está infravalorada en un 10,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 895 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Palo Alto Networks frente a beneficios (PE)

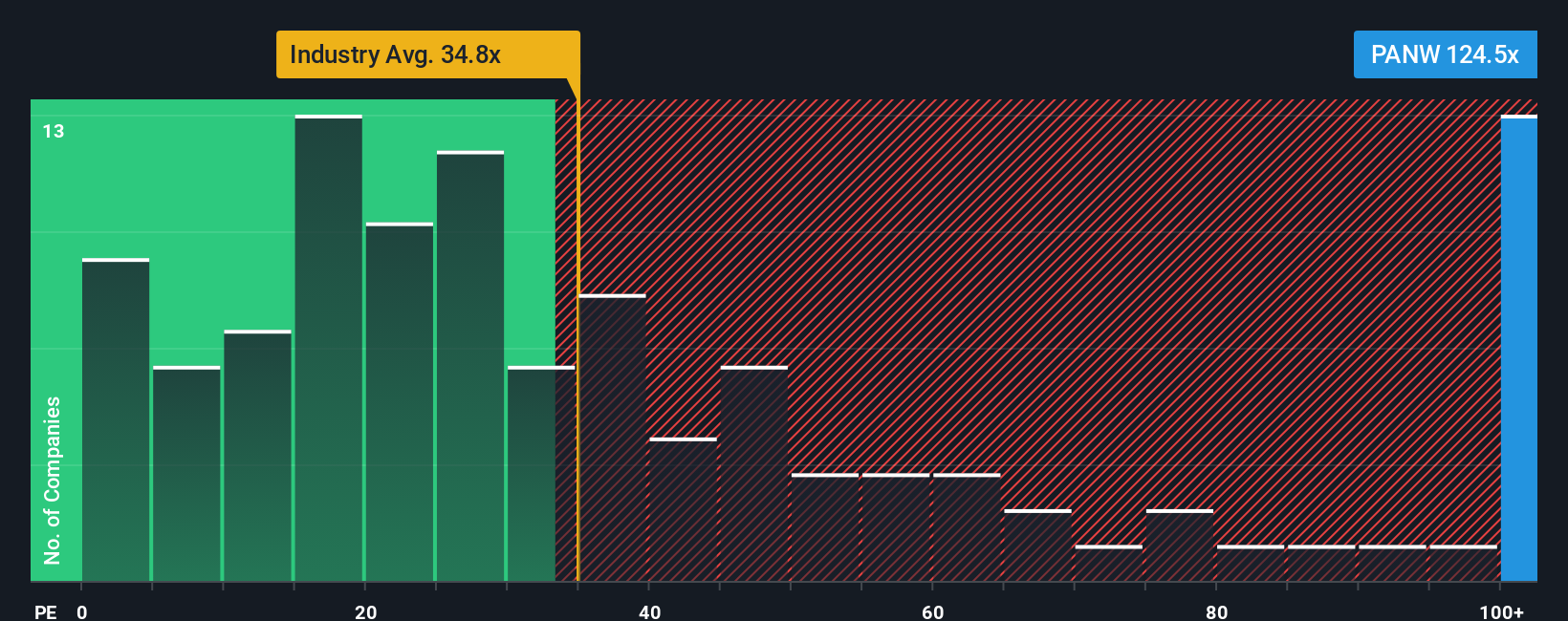

Para empresas rentables como Palo Alto Networks, el ratio Precio/Ganancias (PE) es una herramienta de valoración popular. Permite a los inversores evaluar cuánto paga el mercado por cada dólar de beneficios, lo que la convierte en una forma intuitiva de comparar el valor de empresas e industrias similares.

Sin embargo, las expectativas de crecimiento y el riesgo desempeñan un papel importante a la hora de determinar lo que se considera un ratio PE "normal" o justo. Las empresas de rápido crecimiento suelen tener múltiplos PE más altos porque los inversores esperan que los beneficios futuros aumenten. Por el contrario, las empresas que se enfrentan a una mayor incertidumbre o riesgo suelen cotizar con descuento, lo que refleja la cautela del mercado.

Palo Alto Networks cotiza actualmente a un múltiplo PE de 121,1x. Esta cifra es muy superior a la media del sector del software (30,8 veces) y a la media de sus homólogas cotizadas (50,9 veces). Para proporcionar un punto de referencia más personalizado, Simply Wall St calcula un "Ratio Justo" específico para la empresa teniendo en cuenta el crecimiento de sus beneficios, la rentabilidad, la dinámica del sector, el tamaño y los factores de riesgo. En el caso de Palo Alto Networks, el ratio justo es de 44,5 veces.

A diferencia de las simples comparaciones con las medias del sector o sus homólogos, el Ratio Justo ofrece una imagen más completa al tener en cuenta lo que realmente hace única a Palo Alto Networks. Pondera las diferencias tangibles, como el potencial de crecimiento superior o las ventajas competitivas, en lugar de limitarse a agrupar todas las acciones de software.

Con el actual múltiplo PE de 121,1x significativamente más alto que el Fair Ratio de 44,5x, Palo Alto Networks parece estar sustancialmente sobrevalorado según esta métrica.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1421 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Palo Alto Networks

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Vamos a presentarle las narrativas. Una narrativa es su historia o perspectiva personal sobre una empresa, construida a partir de sus propias suposiciones sobre futuros ingresos, beneficios, márgenes y, en última instancia, valor razonable. Va más allá de los números al conectar lo que usted cree que impulsará el futuro de Palo Alto Networks con cuánto cree que valen realmente sus acciones.

Con Narratives, puede traducir sus conocimientos y perspectivas del sector en una previsión financiera a medida, vinculando la historia de Palo Alto Networks directamente con un cálculo del valor razonable. Este método es accesible para todos y está disponible en la página de la Comunidad de Simply Wall St, donde millones de inversores construyen y actualizan Narrativas para reflejar sus puntos de vista únicos.

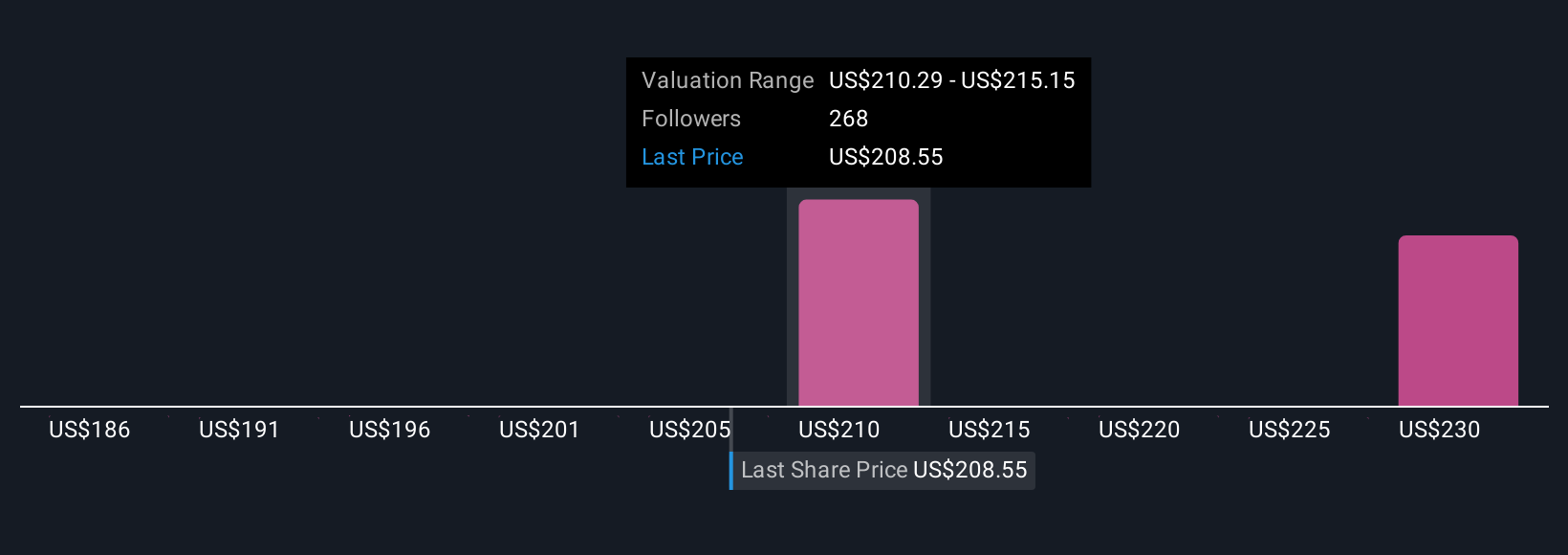

A medida que surge nueva información, como noticias de última hora o resultados de beneficios, las Narrativas se actualizan dinámicamente, ayudándole a decidir si el precio actual representa una oportunidad o una señal de advertencia. En el caso de Palo Alto Networks, algunos inversores pueden crear una narrativa optimista, pronosticando un sólido crecimiento impulsado por la IA y apuntando a un valor razonable superior a 240 $, mientras que otros pueden tener en cuenta los riesgos competitivos y ver un valor razonable cercano a 131 $. Las narrativas le ayudan a comparar estas perspectivas, tomar decisiones más informadas e invertir con claridad y confianza.

¿Crees que hay algo más en la historia de Palo Alto Networks? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Palo Alto Networks puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:PANW

Advertisement