Advertisement

Las empresas de mayor crecimiento de agosto de 2025 con una fuerte participación interna

Simply Wall St

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense se acerca a máximos históricos, los inversores siguen de cerca las señales de la Reserva Federal y los beneficios de los minoristas para calibrar el impulso económico en medio de unas expectativas moderadas de recortes de los tipos de interés. En este entorno, las empresas de crecimiento con una fuerte participación de inversores internos pueden ofrecer una oportunidad atractiva, ya que a menudo alinean los intereses de la dirección con el valor para el accionista y demuestran confianza en las perspectivas a largo plazo.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Upstart Holdings (UPST) | 12.5% | 93.2% |

| Prairie Operating (PROP) | 30.4% | 91.3% |

| Niu Technologies (NIU) | 37.2% | 92.8% |

| Hippo Holdings (HIPO) | 12.7% | 41.2% |

| Grupo Hesai (HSAI) | 21.3% | 42.2% |

| FTC Solar (FTCI) | 23.2% | 63.1% |

| Credo Technology Group Holding (CRDO) | 11.5% | 36.4% |

| Cloudflare (NET) | 10.6% | 45.8% |

| Atour Lifestyle Holdings (ATAT) | 21.9% | 23.5% |

| Astera Labs (ALAB) | 12.3% | 37.2% |

Examinaremos una selección de los resultados de nuestro screener.

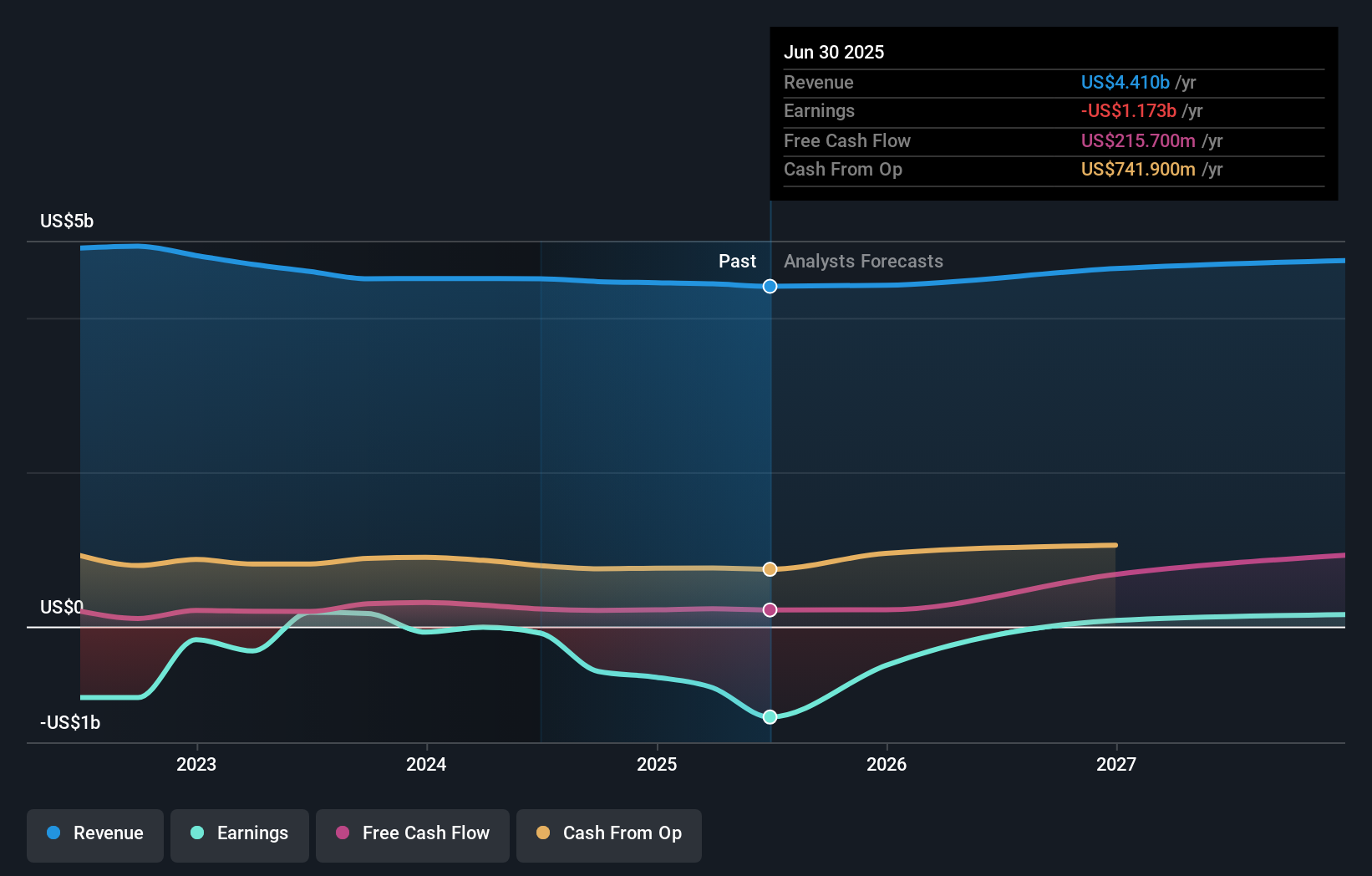

Liberty Latin America (LILA)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Liberty Latin America Ltd. ofrece servicios de telecomunicaciones fijas, móviles y submarinas en varias regiones, incluidos Puerto Rico, Panamá y el Caribe, con una capitalización de mercado de aproximadamente 1.590 millones de dólares.

Operaciones: Los segmentos de ingresos de la compañía incluyen C&W Panamá con 751,10 millones de dólares, Liberty Networks con 444,90 millones de dólares, Liberty Caribbean que genera 1.460 millones de dólares, Liberty Costa Rica que contribuye con 623,10 millones de dólares y Liberty Puerto Rico con ingresos de 1.220 millones de dólares.

Titularidad de información privilegiada: 11.1%

Liberty Latin America cotiza significativamente por debajo de su valor razonable estimado, lo que sugiere una posible infravaloración. Aunque se prevé un crecimiento de los ingresos del 3,2% anual, más lento que la media del mercado estadounidense del 9,3%, se espera que los beneficios crezcan sustancialmente por encima del 100% anual, lo que indica una trayectoria positiva de beneficios en un plazo de tres años. Las recientes expansiones en México y Perú se alinean con su estrategia de inversión de 250 millones de dólares para reforzar la conectividad regional, a pesar de las recientes pérdidas financieras y exclusiones del índice.

- Eche un vistazo más de cerca al potencial de Liberty Latin America aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración indica que Liberty Latin America podría estar infravalorada.

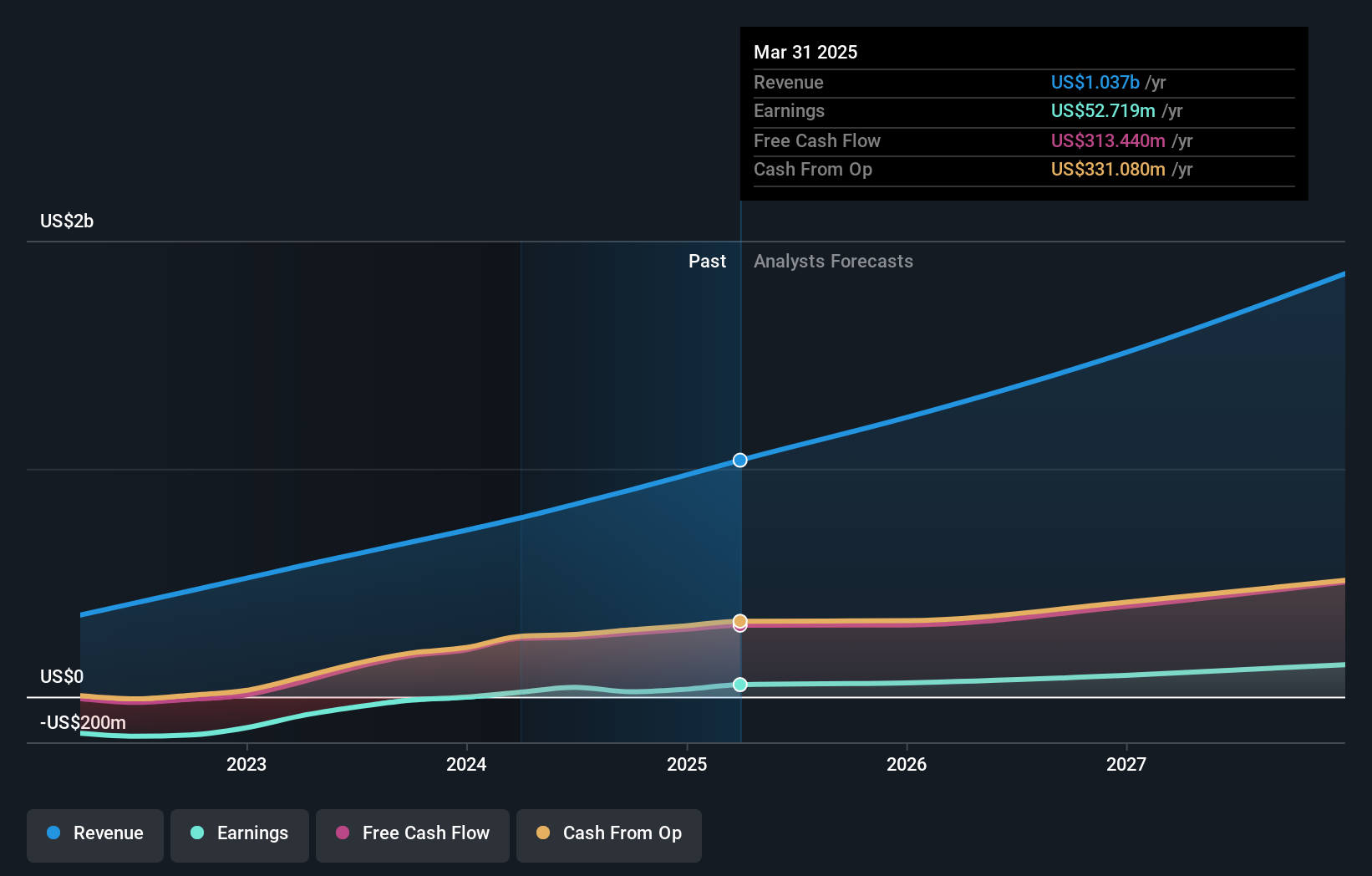

monday.com (MNDY)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: monday.com Ltd., junto con sus filiales, desarrolla aplicaciones de software en varias regiones, como Estados Unidos, Europa, Oriente Medio, África y Reino Unido, con una capitalización de mercado de 9.060 millones de dólares.

Operaciones: El segmento de ingresos de la empresa procede principalmente de Software y Servicios de Internet, con un total de 1.100 millones de dólares.

Titularidad de información privilegiada: 13.7%

monday.com, con una importante participación de inversores, está posicionada para el crecimiento a pesar de una reciente caída de los ingresos netos a 1,57 millones de dólares desde los 14,32 millones de dólares interanuales. Los ingresos aumentaron hasta 299,01 millones de dólares en el segundo trimestre de 2025, y las previsiones apuntan a un crecimiento sólido y continuado, con una previsión de ingresos anuales superiores a 1.000 millones de dólares. Los recientes avances en IA y las integraciones estratégicas como Proggio aumentan el atractivo de su plataforma, mientras que el nuevo liderazgo pretende impulsar la innovación en marketing en medio de un crecimiento previsto de los beneficios del 35% anual.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de monday.com.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de monday.com en el mercado.

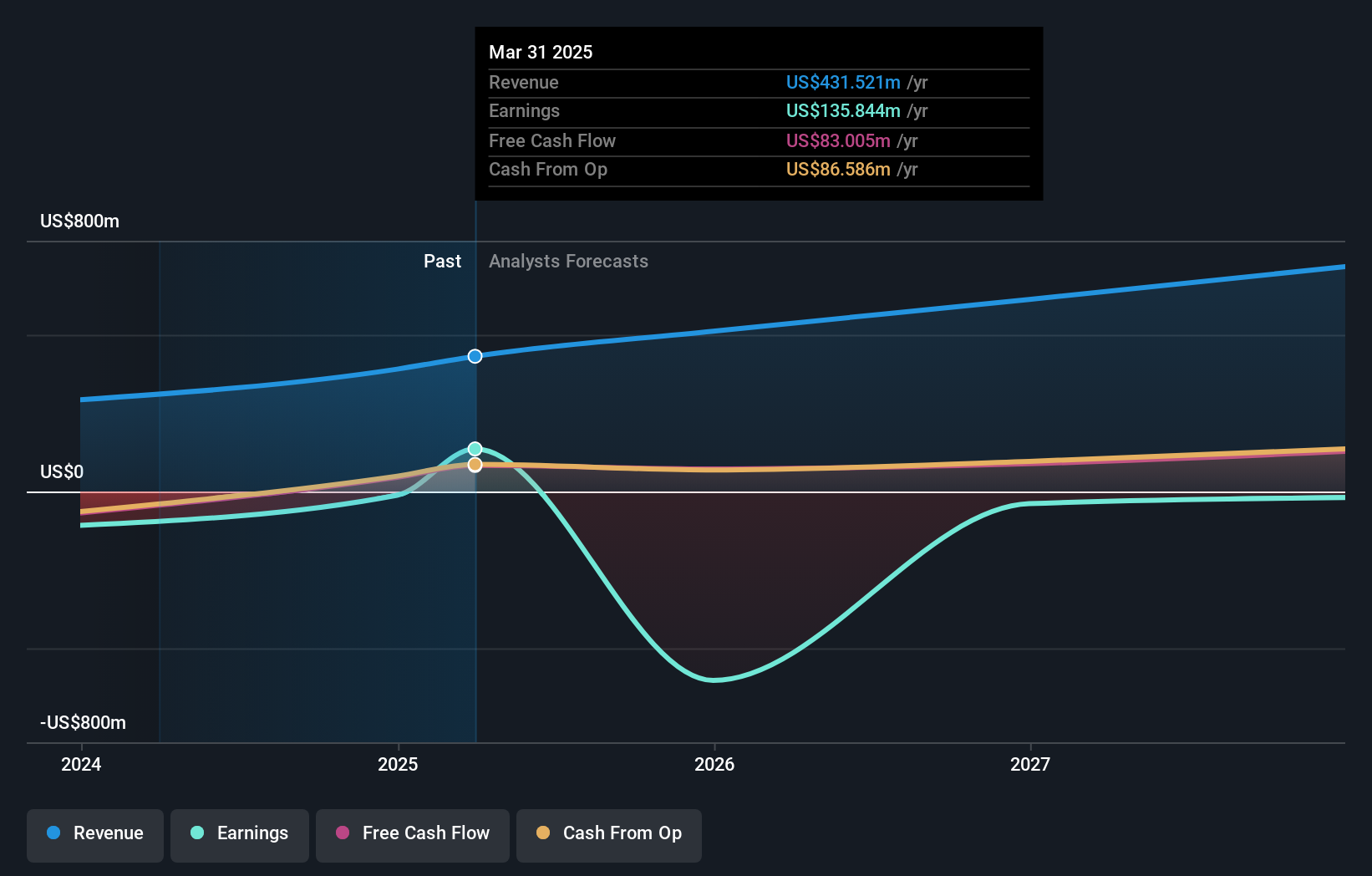

Hinge Health (HNGE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Hinge Health, Inc. desarrolla software sanitario centrado en la salud articular y muscular, con una capitalización de mercado de 4.630 millones de dólares.

Operaciones: Los ingresos de la empresa proceden en su totalidad de su segmento de software sanitario, y ascienden a 480,79 millones de dólares.

Posesión de información privilegiada: 17.3%

Hinge Health, que cuenta con una importante participación de inversores, se encuentra en una trayectoria de crecimiento a pesar de la reciente volatilidad del precio de las acciones. La empresa registró un aumento de los ingresos del 40,9% el año pasado y las previsiones indican que será rentable en tres años. Iniciativas recientes como HingeSelect pretenden reducir los costes sanitarios y mejorar el acceso a la atención musculoesquelética, lo que podría mejorar su posición en el mercado. Tras su salida a bolsa, en la que recaudó 437 millones de dólares, la empresa prevé un crecimiento sustancial de sus ingresos para 2025, en consonancia con su innovadora estrategia de soluciones sanitarias digitales.

- Profundice en el análisis completo del informe de crecimiento futuro aquí para conocer mejor Hinge Health.

- A la luz de nuestro reciente informe de valoración, parece posible que Hinge Health esté cotizando por encima de su valor estimado.

Aproveche la oportunidad

- Haga clic aquí para acceder a nuestro índice completo de 192 empresas estadounidenses de rápido crecimiento con una alta participación interna.

- ¿Preparado para un enfoque diferente? Encuentre empresas con un potencial de flujo de caja prometedor pero que cotizan por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Liberty Latin America puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:LILA

Advertisement