Los accionistas de Amdocs (NASDAQ:DOX) han ganado un 4,1% CAGR en los últimos cinco años

El objetivo principal de invertir a largo plazo es ganar dinero. Pero más que eso, probablemente quiera verlo subir más que la media del mercado. Desafortunadamente para los accionistas, aunque el precio de las acciones de Amdocs Limited(NASDAQ:DOX) ha subido un 11% en los últimos cinco años, eso es menos que la rentabilidad del mercado. El último año ha sido decepcionante, con una caída del 10% en ese periodo.

Echemos un vistazo a los fundamentos subyacentes a largo plazo y veamos si han sido coherentes con la rentabilidad de los accionistas.

Vea nuestro último análisis de Amdocs

Aunque algunos siguen enseñando la hipótesis de los mercados eficientes, se ha demostrado que los mercados son sistemas dinámicos sobrerreactivos, y que los inversores no siempre son racionales. Una forma de examinar cómo ha cambiado el sentimiento del mercado a lo largo del tiempo es observar la interacción entre el precio de las acciones de una empresa y sus beneficios por acción (BPA).

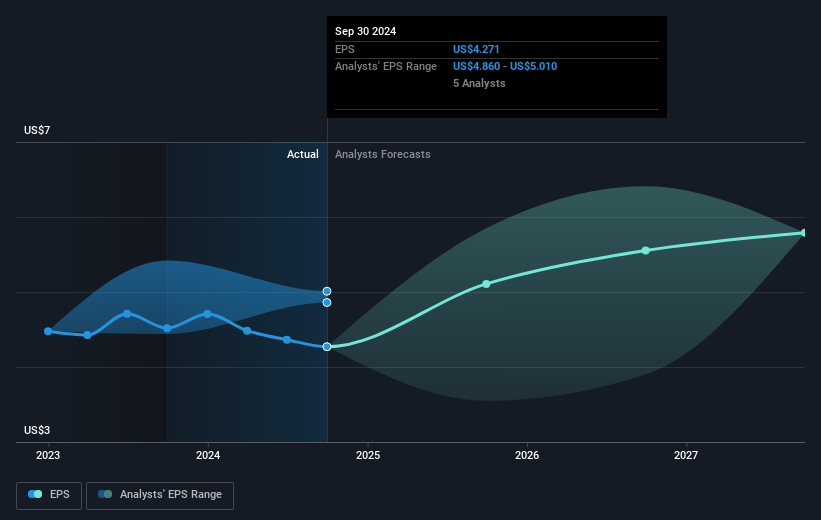

Durante cinco años de crecimiento del precio de las acciones, Amdocs logró un crecimiento compuesto de los beneficios por acción (BPA) del 4,6% anual. El crecimiento del BPA es más impresionante que la subida anual del precio de la acción del 2% durante el mismo periodo. Así que parece que el mercado no está tan entusiasmado con la acción en estos días.

El gráfico siguiente muestra cómo ha cambiado el BPA a lo largo del tiempo (desvele los valores exactos haciendo clic en la imagen).

Este informe interactivo gratuito sobre los beneficios, los ingresos y el flujo de caja de Amdocs es un buen punto de partida si desea investigar más a fondo el valor.

¿Y los dividendos?

Además de medir la rentabilidad del precio de la acción, los inversores también deberían considerar la rentabilidad total para el accionista (RTA). El TSR incorpora el valor de cualquier escisión o ampliación de capital descontada, junto con cualquier dividendo, basándose en el supuesto de que los dividendos se reinvierten. Por lo tanto, para las empresas que pagan un dividendo generoso, el TSR es a menudo mucho más alto que el rendimiento del precio de las acciones. El TSR de Amdocs en los últimos 5 años fue del 22%, lo que supera la rentabilidad del precio de las acciones mencionada anteriormente. Esto se debe en gran medida al pago de dividendos.

Una perspectiva diferente

Los accionistas de Amdocs han perdido un 8,0% en el año (incluso incluyendo los dividendos), pero el propio mercado ha subido un 23%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Los inversores a largo plazo no estarían tan disgustados, ya que habrían ganado un 4%, cada año, durante cinco años. Si los datos fundamentales siguen indicando un crecimiento sostenible a largo plazo, la venta masiva actual podría ser una oportunidad digna de consideración. Antes de decidir si le gusta el precio actual de la acción, compruebe cómo puntúa Amdocs en estas 3 métricas de valoración.

Amdocs nos gustará más si vemos grandes compras internas. Mientras esperamos, eche un vistazo a esta lista gratuita de valores infravalorados (en su mayoría de pequeña capitalización) con considerables compras recientes por parte de inversores.

Tenga en cuenta que los rendimientos del mercado que se citan en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

If you're looking to trade Amdocs, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Amdocs puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.