Los inversores en DocuSign (NASDAQ:DOCU) de hace cinco años siguen perdiendo un 60%, incluso después de ganar un 3,4% esta última semana

Estadísticamente, invertir a largo plazo es rentable. Pero a lo largo del camino algunas acciones van a tener malos resultados. Por ejemplo, la cotización de DocuSign, Inc.(NASDAQ:DOCU) cayó un 60% en cinco años. Lo sentimos por los accionistas que compraron cerca de la cima. Peor aún, ha bajado un 14% en aproximadamente un mes, lo que no es nada divertido. Es importante señalar que podría tratarse de una reacción del mercado a los resultados financieros publicados recientemente. Puede consultar las últimas cifras en nuestro informe sobre la empresa.

El reciente repunte del 3,4% podría ser una señal positiva de lo que está por venir, así que echemos un vistazo a los fundamentos históricos.

En su ensayo Los superinversores de Graham y Doddsville, Warren Buffett describió cómo los precios de las acciones no siempre reflejan racionalmente el valor de una empresa. Comparando los beneficios por acción (BPA) y las variaciones del precio de las acciones a lo largo del tiempo, podemos hacernos una idea de cómo ha evolucionado la actitud de los inversores hacia una empresa.

DocuSign ha obtenido beneficios en los últimos cinco años. En general, esto se consideraría positivo, por lo que nos sorprende ver que el precio de la acción ha bajado. Otras métricas podrían darnos una mejor idea de cómo está cambiando su valor con el tiempo.

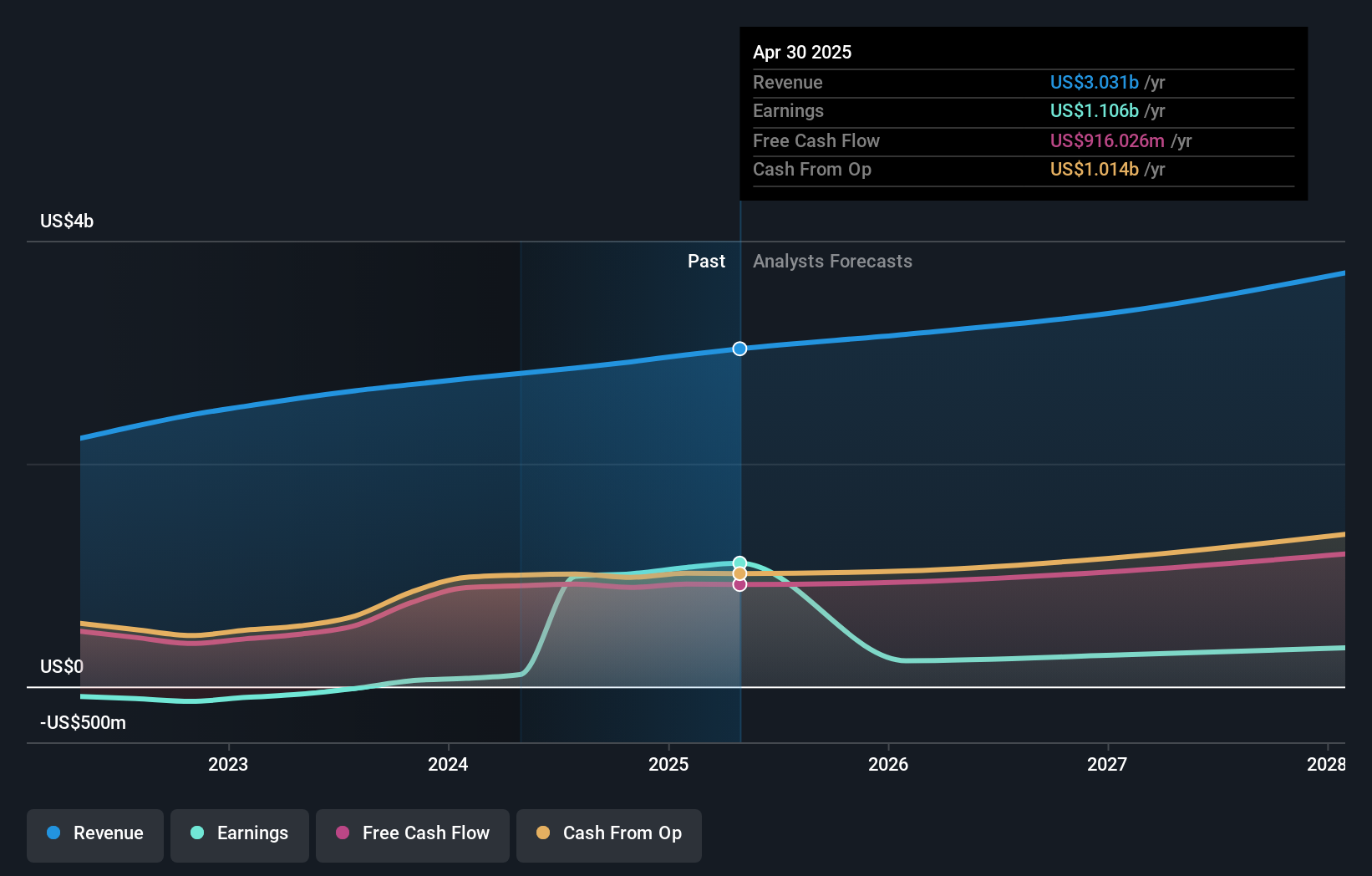

En contraste con el precio de la acción, los ingresos han aumentado un 18% anual en el periodo de cinco años. Un examen más detallado de los ingresos y beneficios puede explicar o no por qué languidece el precio de la acción; podría ser una oportunidad.

Puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo en la siguiente imagen (haga clic en el gráfico para ver los valores exactos).

DocuSign es bien conocida por los inversores, y un montón de analistas inteligentes han tratado de predecir los futuros niveles de beneficios. Puede ver lo que los analistas predicen para DocuSign en este gráfico interactivo de estimaciones de beneficios futuros.

Una perspectiva diferente

Es bueno ver que DocuSign ha recompensado a los accionistas con una rentabilidad total para el accionista del 39% en los últimos doce meses. No hay duda de que esos rendimientos recientes son mucho mejores que la pérdida de TSR del 10% anual en cinco años. Esto nos hace desconfiar un poco, pero es posible que la empresa haya dado un vuelco a su suerte. Aunque merece la pena considerar los diferentes impactos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son aún más importantes. Para ello, debe tener en cuenta las 2 señales de advertencia que hemos detectado en DocuSign.

Si prefiere echar un vistazo a otra empresa, con una situación financiera potencialmente superior, no se pierda esta lista gratuita de empresas que han demostrado que pueden aumentar sus beneficios.

Tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si DocuSign puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.