Advertisement

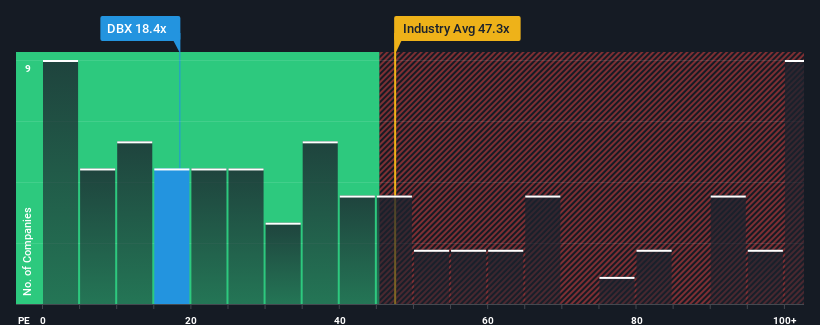

No habrá muchos que piensen que la relación precio/beneficios (o "PER") de 18,4 veces de Dropbox, Inc.(NASDAQ:DBX) merezca una mención cuando la mediana del PER en Estados Unidos es similar, en torno a 17 veces. Aunque puede que esto no llame la atención, si la relación precio/beneficio no está justificada, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

Los últimos tiempos han sido agradables para Dropbox, ya que sus beneficios han subido a pesar de que los del mercado han dado marcha atrás. Una posibilidad es que el PER sea moderado porque los inversores piensan que los beneficios de la empresa serán menos resistentes en el futuro. Si te gusta la empresa, esperarías que este no fuera el caso para poder hacerte con algunas acciones mientras no esté del todo a favor.

Consulta nuestro último análisis de Dropbox

¿Qué nos dicen las métricas de crecimiento sobre el PER?

Existe la suposición inherente de que una empresa debe igualar al mercado para que ratios de PER como el de Dropbox se consideren razonables.

Retrospectivamente, el año pasado la empresa registró un excepcional aumento del 69% en sus beneficios. El último periodo de tres años también ha registrado un excelente aumento global del 700% en el BPA, ayudado por su rendimiento a corto plazo. En consecuencia, los accionistas probablemente habrían acogido con satisfacción esas tasas de crecimiento de los beneficios a medio plazo.

En cuanto al futuro, las estimaciones de los doce analistas que cubren la empresa sugieren que el crecimiento de los beneficios se dirige hacia territorio negativo, con un descenso del 6,1% anual en los próximos tres años. Eso no es nada bueno cuando se espera que el resto del mercado crezca un 13% cada año.

Con esta información, nos parece preocupante que Dropbox cotice a un PER bastante similar al del mercado. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la compañía, pero la cohorte de analistas no confía tanto en que esto vaya a ocurrir. Sólo los más audaces asumirían que estos precios son sostenibles, ya que es probable que el descenso de los beneficios acabe lastrando la cotización.

La última palabra

Por lo general, advertimos que no se debe dar demasiada importancia a la relación precio/beneficios a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Nuestro examen de las previsiones de los analistas de Dropbox reveló que sus perspectivas de reducción de beneficios no están afectando a su PER tanto como habríamos predicho. Ahora mismo nos sentimos incómodos con el PER, ya que es poco probable que las previsiones de beneficios futuros respalden un sentimiento más positivo durante mucho tiempo. Esto pone en peligro las inversiones de los accionistas y a los inversores potenciales, que corren el riesgo de pagar una prima innecesaria.

No olvide que puede haber otros riesgos. Por ejemplo, hemos identificado 4 señales de advertencia para Dropbox ( 2 no nos gustan demasiado) que deberías tener en cuenta.

Si no estás seguro de la solidez del negocio de Dropbox, explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que puedas haber pasado por alto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dropbox puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Te preocupa el contenido? Ponte en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:DBX

Advertisement