Evaluación de CrowdStrike tras su subida del 49% en 2025 y el impulso de la seguridad de IA

Revisado por Bailey Pemberton

- Si se está preguntando si CrowdStrike Holdings sigue mereciendo la pena comprar después de su enorme racha, o si los mejores días ya están descontados, no está solo. Eso es exactamente lo que abordaremos en este desglose.

- El valor se ha enfriado un poco en el último mes, con una caída del 7,0%, pero sigue subiendo un 49,0% en lo que va de año y un 350,2% en tres años. Esto plantea naturalmente la cuestión de si el precio actual refleja adecuadamente su historia de crecimiento.

- Los últimos titulares se han centrado en el creciente papel de CrowdStrike en la ciberseguridad empresarial y en sus asociaciones de alto perfil, lo que refuerza su reputación como plataforma de protección contra amenazas nativa de la nube. Al mismo tiempo, el optimismo generalizado en el sector en torno a las herramientas de seguridad basadas en IA ha añadido un impulso y una volatilidad adicionales a nombres como CrowdStrike.

- A pesar de esa fortaleza, nuestro marco de valoración otorga a CrowdStrike una puntuación de 0/6, lo que sugiere que se considera cara en las comprobaciones tradicionales. A continuación, repasaremos los principales enfoques de valoración que conducen a ese veredicto, y luego terminaremos con una forma más matizada de pensar en lo que realmente podría valer la acción.

CrowdStrike Holdings obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de CrowdStrike Holdings

Un modelo de flujo de caja descontado, o DCF, calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a su valor en dólares de hoy.

En el caso de CrowdStrike Holdings, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 1.100 millones de dólares y proyecta un fuerte crecimiento durante la próxima década. En el marco de flujo de caja libre a capital de dos etapas de Simply Wall St, las previsiones de los analistas cubren los próximos años. Más allá, los flujos de caja se extrapolan, alcanzando un flujo de caja libre estimado de unos 9.200 millones de dólares en 2035. A continuación, estos flujos de caja futuros se descuentan a su valor actual utilizando una rentabilidad requerida adecuada.

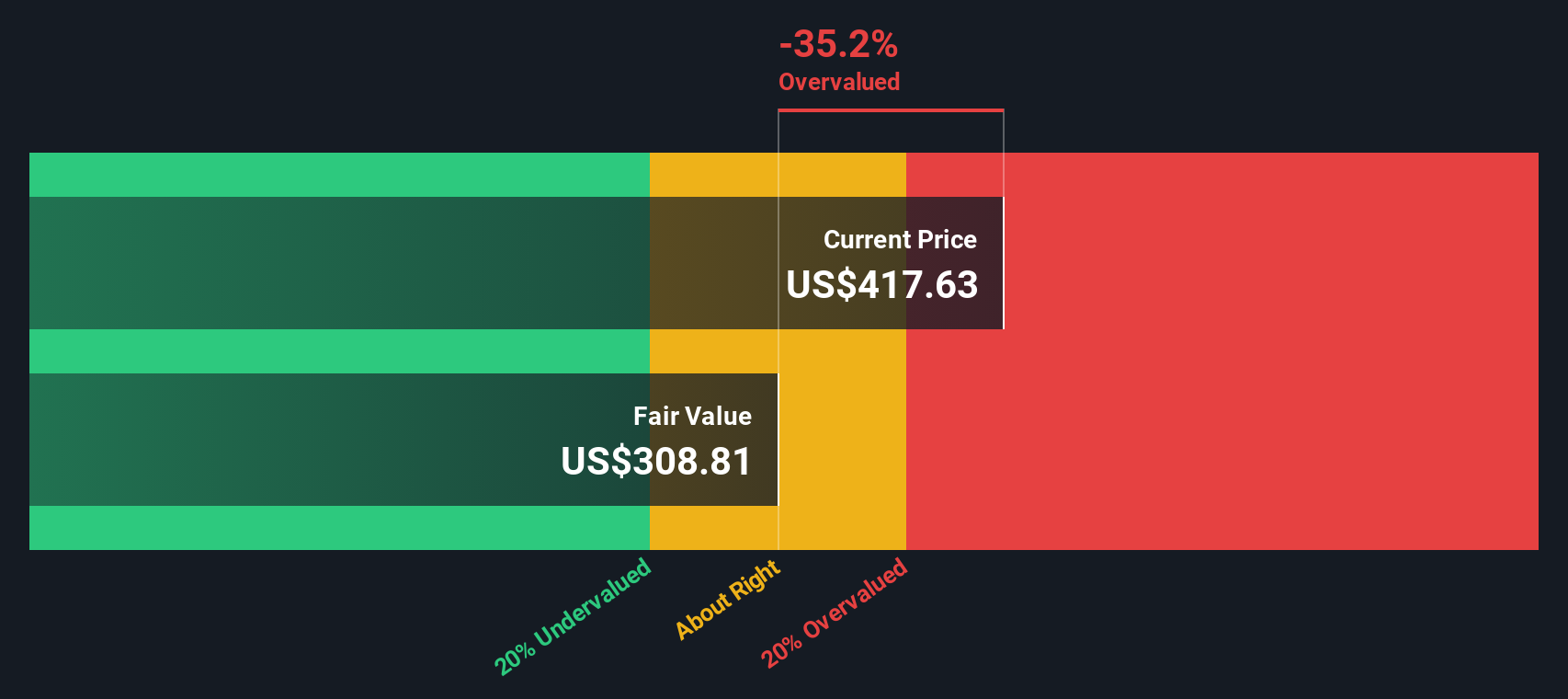

La suma de todos esos flujos de caja descontados da un valor intrínseco estimado de unos 438,59 dólares por acción. Sobre la base de los precios de mercado actuales, esto implica que la acción está sobrevalorada en torno al 18,0%, lo que sugiere que los inversores están pagando una prima por el crecimiento que puede estar ya reflejada en gran medida en el precio.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que CrowdStrike Holdings puede estar sobrevalorada en un 18,0%. Descubra 905 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

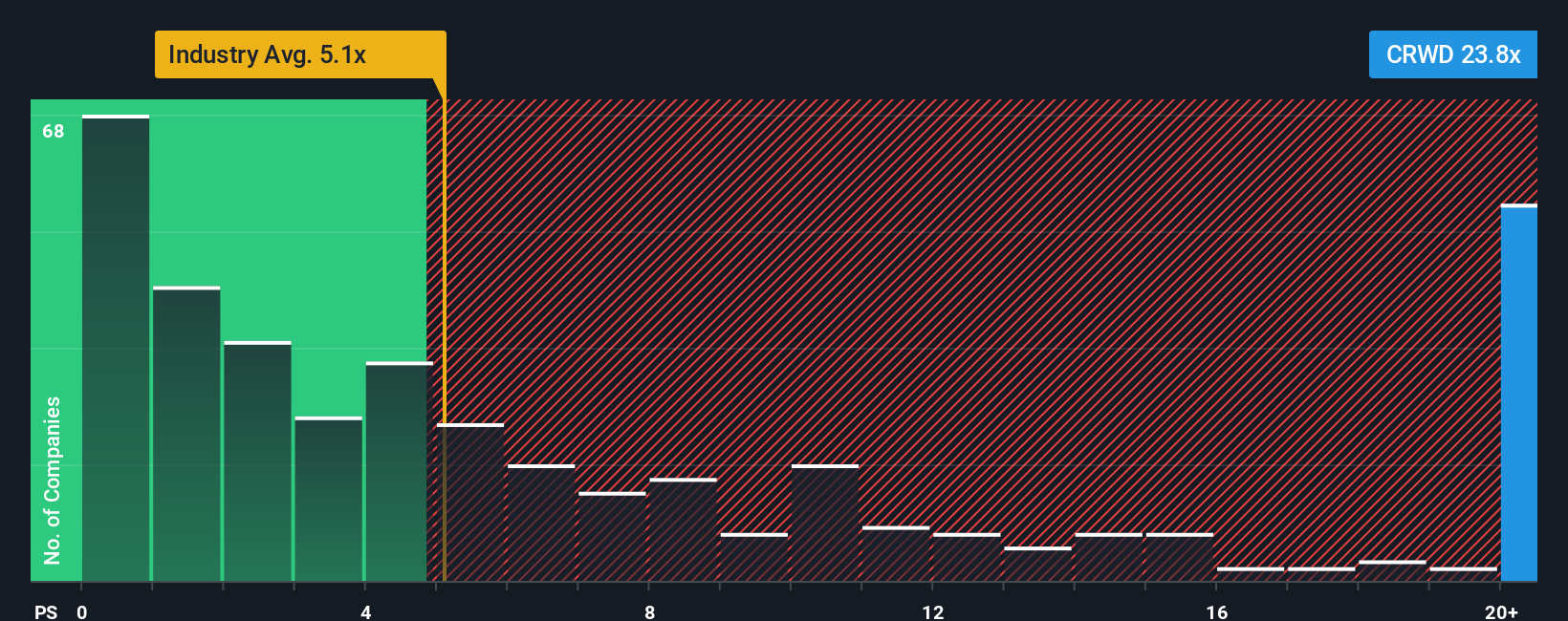

Enfoque 2: Precio de CrowdStrike Holdings frente a ventas

Para una empresa de software de rápido crecimiento como CrowdStrike, que todavía está priorizando la escala, el múltiplo precio/ventas es una forma práctica de comparar lo que los inversores están pagando por cada dólar de ingresos. Se vincula directamente a la capacidad de la empresa para hacer crecer su línea superior, que es el principal impulsor del valor a largo plazo mientras los márgenes siguen evolucionando.

En general, un mayor crecimiento y un menor riesgo percibido justifican un múltiplo de ventas más elevado, mientras que un crecimiento más lento o un mayor riesgo justifican un descuento. CrowdStrike cotiza actualmente con una relación precio/ventas de aproximadamente 28,6 veces, muy por encima de la media del sector de software más amplio de aproximadamente 5,1 veces, e incluso muy por delante de su grupo de pares de alto crecimiento de alrededor de 12,8 veces.

El marco de Ratio Razonable de Simply Wall St calcula cuál debería ser un múltiplo razonable entre precio y ventas una vez que se tienen en cuenta las perspectivas de crecimiento, el perfil de rentabilidad, el sector, la capitalización bursátil y el riesgo de CrowdStrike. Este Fair Ratio a medida de 15,8 veces es más informativo que las simples comparaciones entre pares o del sector, ya que se ajusta explícitamente a esos fundamentos en lugar de asumir que todos los nombres de software merecen múltiplos similares. Con esta vara de medir, las 28,6 veces actuales de CrowdStrike parecen exageradas y apuntan a una acción que está muy bien valorada para sus perspectivas.

Resultado: SOBREVALORADO

Los ratios PS cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1446 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de CrowdStrike Holdings

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de adjuntar su propia historia sobre CrowdStrike Holdings a los números vinculando lo que usted cree sobre sus productos, crecimiento, márgenes y riesgos a una previsión financiera específica y a una estimación del valor razonable. En la página de la Comunidad de Simply Wall St, las Narrativas son una herramienta fácil y accesible utilizada por millones de inversores para traducir su visión de una empresa en hipótesis de ingresos, beneficios y márgenes futuros y, a continuación, comparar el Valor Razonable resultante con el precio actual de la acción para decidir si comprar, mantener o vender. Dado que las narrativas se actualizan dinámicamente cuando aparece nueva información en el mercado, como comunicados de resultados, lanzamientos de productos o noticias importantes, le ayudan a mantener su tesis de inversión actualizada en lugar de estática. Por ejemplo, una narrativa de CrowdStrike implica actualmente un valor razonable en torno a 431 dólares por acción, mientras que otra apunta más cerca de los 533 dólares, lo que ilustra claramente cómo distintos inversores, observando el mismo negocio, pueden llegar a visiones muy diferentes pero claramente cuantificadas de lo que realmente valen las acciones.

En el caso de CrowdStrike Holdings, sin embargo, se lo pondremos muy fácil con avances de dos de las principales narrativas de CrowdStrike Holdings:

🐂 Caso alcista de CrowdStrike Holdings

Valor razonable: 533,26 dólares por acción

Infravaloración implícita frente al último cierre: -3,0%.

Supuesto de crecimiento de los ingresos: 21,55

- Espera que las funciones impulsadas por la IA, como Charlotte, las suscripciones Falcon Flex y las herramientas de automatización, profundicen en las relaciones con los clientes, respalden precios más elevados y aumenten los márgenes con el tiempo.

- Ve un fuerte impulso de los mercados en la nube y de los grandes socios tecnológicos, con la ampliación de la gama de productos impulsando el crecimiento de ARR a medida que los clientes consolidan las herramientas de seguridad en Falcon.

- Asume que la ejecución de nuevos módulos y adquisiciones superará los riesgos de integración, competencia y dependencia de las métricas no GAAP, en línea con los objetivos de los analistas ligeramente por encima del precio actual de la acción.

🐻 Caso bajista de CrowdStrike Holdings

Valor razonable: 431,24 dólares por acción

Sobrevaloración implícita frente al último cierre: 20,0%.

Supuesto de crecimiento de ingresos: 18.0%

- Reconoce a Falcon como una plataforma de suscripción nativa en la nube muy atractiva, con un fuerte crecimiento de ARR y una adopción de módulos en expansión, pero anclada en una estimación de valor razonable más conservadora.

- Destaca los sólidos fundamentos, incluido un balance saneado y la mejora de la rentabilidad de los recursos propios, aunque sigue considerando agresivas las expectativas actuales del mercado en relación con los flujos de caja subyacentes.

- Describe la acción como una empresa que ofrece una rentabilidad anual de aproximadamente el 10% según los supuestos del valor razonable, lo que indica que el precio actual refleja una perspectiva más rica que la que admite este escenario más prudente de crecimiento y FCF.

¿Crees que hay algo más en la historia de CrowdStrike Holdings? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si CrowdStrike Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.