Advertisement

Evaluación del valor de AppLovin tras su repunte del 86,5% en 2025 y sus alianzas tecnológicas en IA

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te preguntas si la meteórica subida de las acciones de AppLovin significa que sigue siendo una ganga o si todo el valor ya está descontado? No eres el único, y estás en el lugar adecuado para profundizar.

- AppLovin ha dado la vuelta a la tortilla este año con una ganancia del 86,5% en lo que va de año y una espectacular rentabilidad del 289,7% en los últimos 12 meses, aunque ha experimentado cierta volatilidad reciente, como una caída del -9,5% en el último mes.

- La reciente carrera de AppLovin se ha visto impulsada por el sentimiento positivo tras varias asociaciones de alto perfil y el optimismo continuo en torno a su plataforma de tecnología publicitaria impulsada por IA. Estos acontecimientos han despertado tanto el entusiasmo por el potencial de crecimiento como el debate sobre si el entusiasmo de los inversores ha ido por delante de los fundamentales.

- En nuestras comprobaciones de valoración, AppLovin obtuvo una puntuación de 0 sobre 6 por estar infravalorada, lo que invita a examinar más de cerca las formas tradicionales y alternativas de evaluar su verdadero valor. Quédate, porque exploraremos un enfoque más inteligente de la valoración antes de terminar.

AppLovin obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de AppLovin

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontando esas cantidades al valor actual. El objetivo es reflejar el valor actual de la empresa en función de los resultados previstos.

En el caso de AppLovin, el análisis DCF parte de un flujo de caja libre (FCF) actual de 2.890 millones de dólares. Las proyecciones de los analistas sitúan el FCF de la empresa en 8.840 millones de dólares para 2029, mientras que las proyecciones provisionales indican fuertes incrementos anuales. Es importante señalar que, aunque las estimaciones de los analistas suelen abarcar sólo los próximos cinco años, las proyecciones para los años posteriores se basan en extrapolaciones internas. Esto incluye un FCF previsto de 13.890 millones de dólares en 2035.

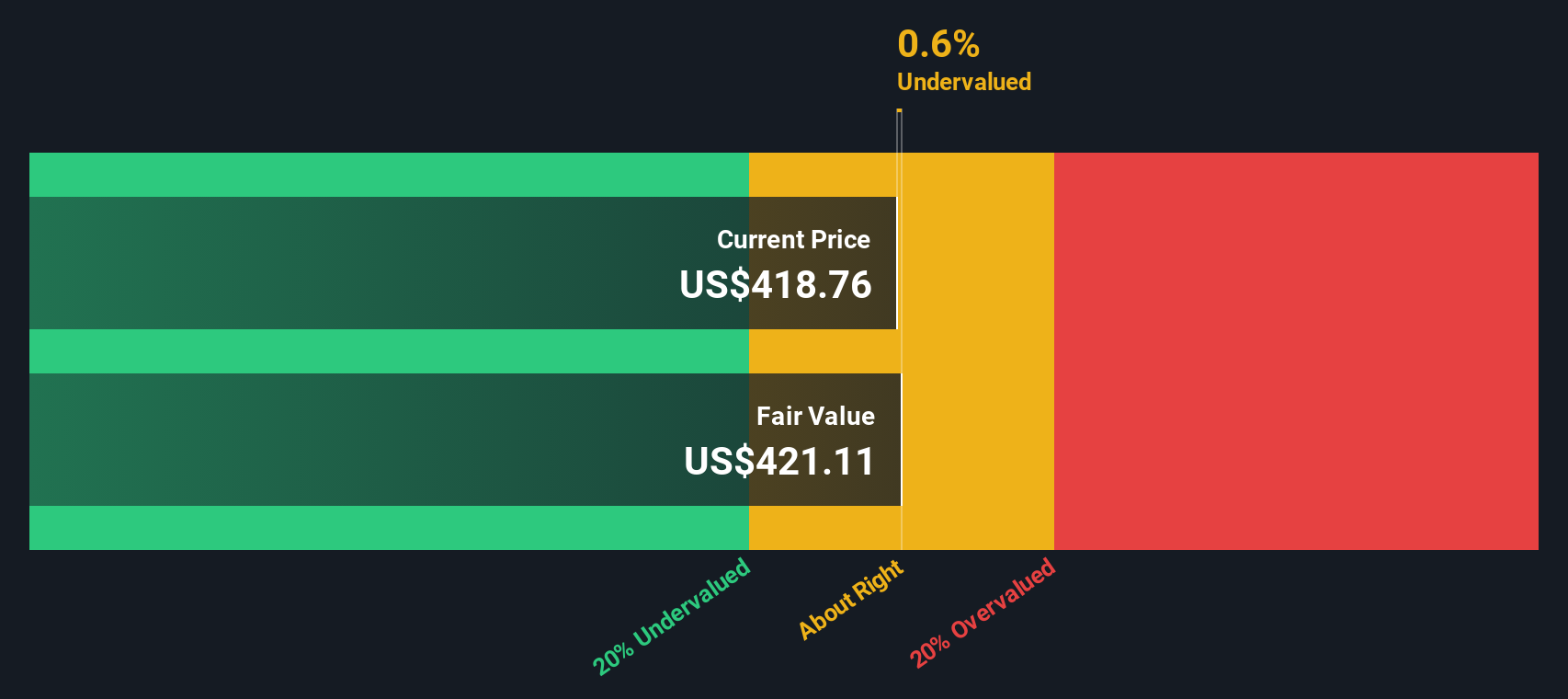

Una vez descontados estos flujos de caja futuros, el método DCF calcula un valor intrínseco por acción de 530,17 dólares. Esto es aproximadamente un 20,2% por debajo del precio reciente de la acción, lo que sugiere que AppLovin cotiza significativamente por encima de su valor razonable estimado según estos modelos de flujo de caja.

Resultado: SOBREVALORADA

Nuestro análisis de flujo de caja descontado (DCF) sugiere que AppLovin puede estar sobrevalorada en un 20,2%. Descubra 832 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de AppLovin frente a beneficios

La relación precio/beneficios (PE) es una métrica a la que se recurre para valorar empresas rentables porque muestra cuánto están dispuestos a pagar los inversores hoy por cada dólar de beneficios actuales. Las empresas con grandes beneficios y un crecimiento constante de las ganancias suelen tener ratios PE más altos, mientras que las empresas más arriesgadas o de crecimiento lento suelen cotizar a múltiplos más bajos.

Un ratio PE "normal" o justo está muy influido por las expectativas de crecimiento futuro y el riesgo percibido. Un mayor crecimiento previsto de los beneficios suele justificar un PE más alto, mientras que un aumento de los riesgos, como la competencia en el mercado o los vientos en contra regulatorios, suelen empujarlo a la baja. El contexto, como los estándares del sector y el rendimiento de los competidores, también es importante a la hora de juzgar si el PER de una empresa está justificado.

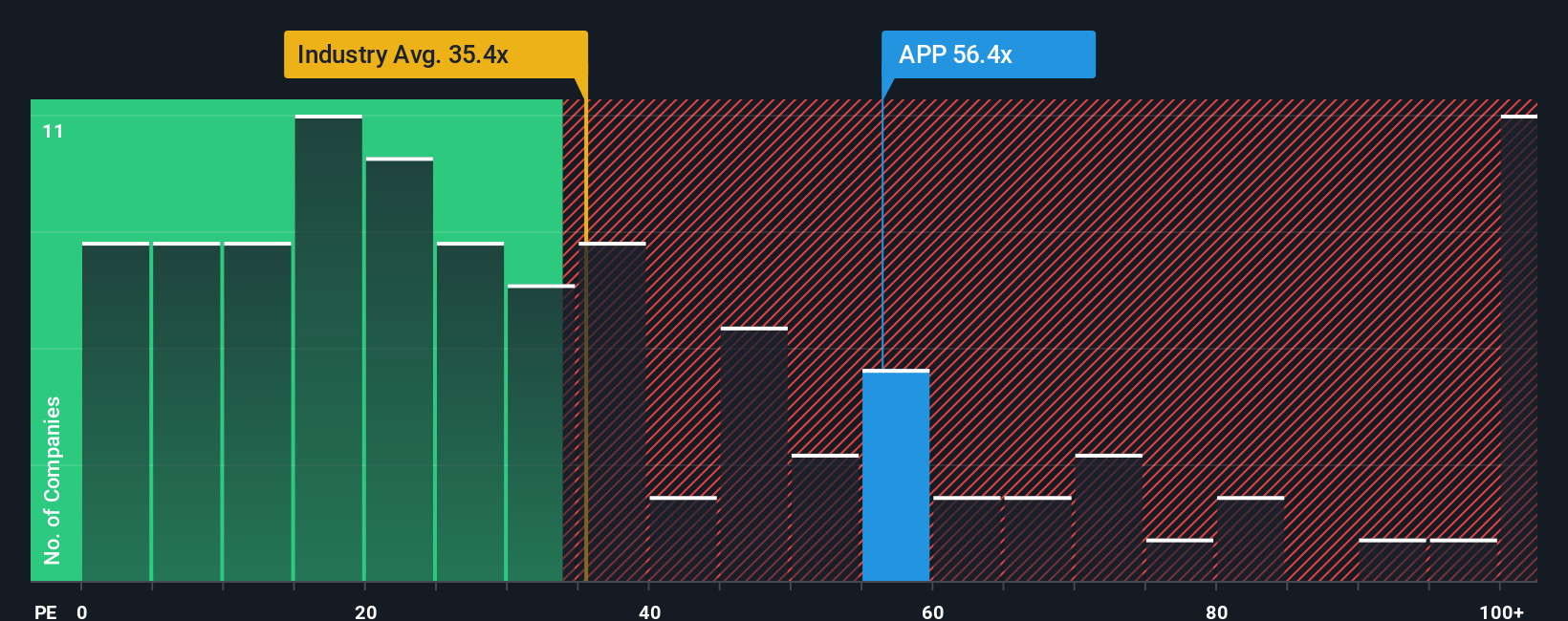

En estos momentos, AppLovin cotiza con un PER de 85,77 veces. Para ponerlo en perspectiva, la media del sector se sitúa en 34,72 veces, y la media de empresas similares es de 48,17 veces. Esto significa que AppLovin cotiza muy por encima de su sector y de la mayoría de las empresas comparables. Sin embargo, el Fair Ratio patentado por Simply Wall St, diseñado para reflejar mejor la combinación única de crecimiento, márgenes de beneficio, capitalización de mercado y características del sector de AppLovin, se sitúa precisamente en 58,36x. A diferencia de las comparaciones estáticas entre pares o del sector, el Ratio Justo ofrece un contexto más profundo al tener en cuenta todo, desde la calidad de los beneficios hasta el perfil de riesgo, lo que lo convierte en un punto de referencia más inteligente para las empresas dinámicas de hoy en día.

Dado que el PER actual de AppLovin es de 85,77 veces frente a su Ratio Justo de 58,36 veces, la acción parece considerablemente más cara de lo que normalmente se justificaría, incluso teniendo en cuenta su crecimiento.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elige tu narrativa de AppLovin

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Te presentamos las Narrativas. Una narrativa es tu historia única, basada en datos, sobre una empresa, que conecta cómo ves sus futuros ingresos, beneficios, márgenes y valor razonable con los acontecimientos y catalizadores actuales. En otras palabras, las narrativas le permiten reunir todos los datos, previsiones y riesgos para explicar claramente el "por qué" de su valoración. Esto convierte los números en una tesis de inversión viva y en evolución.

Disponibles en la página Comunidad de Simply Wall St, las Narrativas están diseñadas para todo el mundo y le ayudan a decidir con confianza si comprar o vender comparando directamente el Valor Justo de cada Narrativa con el último precio de la acción. Lo mejor de todo es que las Narrativas se actualizan automáticamente cada vez que llegan noticias o resultados clave, de modo que su perspectiva de inversión se mantiene fresca y relevante.

Por ejemplo, algunos inversores de AppLovin creen que la expansión internacional, la diversificación del comercio electrónico y las continuas mejoras tecnológicas elevarán el valor razonable de la empresa hasta 650 dólares, mientras que los más prudentes consideran que los riesgos normativos y la dependencia de la plataforma acercarán el valor razonable a 250 dólares. Las narrativas le ayudan a examinar ambos lados y a tomar una decisión basada en su perspectiva, poniendo a su alcance una visión transparente y procesable.

¿Crees que hay algo más en la historia de AppLovin? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si AppLovin puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:APP

Advertisement