La rentabilidad a cinco años ha sido envidiable para los accionistas de SiTime (NASDAQ:SITM) a pesar de que las pérdidas subyacentes han aumentado

Creemos que todos los inversores deberían tratar de comprar y mantener valores ganadores plurianuales de alta calidad. Aunque no todas las acciones funcionan bien, cuando los inversores ganan, pueden hacerlo a lo grande. Basta con pensar en los avispados inversores que mantuvieron las acciones de SiTime Corporation(NASDAQ:SITM) durante los últimos cinco años, mientras ganaban un 945%. Y éste es sólo un ejemplo de las épicas ganancias logradas por algunos inversores a largo plazo. También fue grato para los accionistas la ganancia del 29% en los últimos tres meses. Cualquiera que haya aguantado ese gratificante viaje probablemente estará deseando hablar de ello.

Dado que el valor ha sumado 439 millones de dólares a su capitalización bursátil sólo en la última semana, veamos si el rendimiento subyacente ha estado impulsando los rendimientos a largo plazo.

Vea nuestro último análisis de SiTime

Dado que SiTime ha registrado pérdidas en los últimos doce meses, creemos que el mercado está probablemente más centrado en los ingresos y en su crecimiento, al menos por ahora. En general, se espera que las empresas sin beneficios aumenten sus ingresos cada año, y a buen ritmo. Algunas empresas están dispuestas a posponer la rentabilidad para que los ingresos crezcan más deprisa, pero en ese caso cabría esperar un buen crecimiento de los ingresos para compensar la falta de beneficios.

Durante la última media década, SiTime puede presumir de un crecimiento de los ingresos a un ritmo del 13% anual. Es una buena tasa de crecimiento a largo plazo. Podría decirse que está más que reflejada en la fuerte subida del precio de la acción, del 60% anual durante media década. Puede que no sea barata, pero una acción de crecimiento (a largo plazo) como ésta suele merecer la pena.

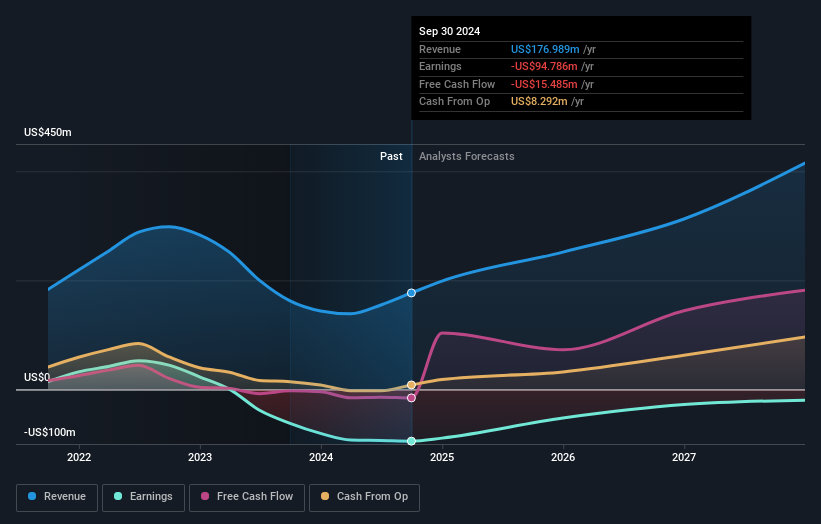

La siguiente imagen muestra la evolución de los beneficios y los ingresos a lo largo del tiempo (si hace clic en la imagen podrá ver más detalles).

Este informe interactivo gratuito sobre la solidez del balance de SiTime es un buen punto de partida si desea investigar más a fondo el valor.

Una perspectiva diferente

Es agradable ver que los accionistas de SiTime han recibido una rentabilidad total del 104% en el último año. Esto es mejor que la rentabilidad anualizada del 60% en media década, lo que implica que la empresa lo está haciendo mejor últimamente. Alguien con una perspectiva optimista podría considerar que la reciente mejora del TSR indica que la propia empresa está mejorando con el tiempo. Aunque merece la pena considerar los diferentes efectos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son incluso más importantes. Un ejemplo: Hemos detectado 3 señales de advertencia de SiTime que debería tener en cuenta.

Para aquellos a los que les guste encontrar inversiones ganadoras, esta lista gratuita de empresas infravaloradas con compras recientes de información privilegiada podría ser justo lo que buscan.

Tenga en cuenta que los rendimientos de mercado citados en este artículo reflejan los rendimientos medios ponderados de mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si SiTime puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.