Advertisement

¿Deberían los inversores reconsiderar Lam Research tras el repunte del 114% y las noticias sobre la expansión de los chips de nueva generación?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si Lam Research sigue siendo una compra inteligente después de todos sus recientes rumores? Dejemos a un lado el ruido y veamos dónde pueden residir realmente el valor y la oportunidad de este título.

- Tras subir un 114,2% en lo que va de año y ofrecer una enorme rentabilidad del 119,1% en los últimos 12 meses, el precio de la acción sugiere que los inversores están valorando un alto crecimiento o un cambio en la percepción del riesgo.

- La confianza del mercado se ha visto reforzada por el entusiasmo de todo el sector en torno a la demanda de chips y las iniciativas gubernamentales de apoyo a los fabricantes de semiconductores. Recientemente, Lam Research ha aparecido en los titulares en torno a nuevos contratos de fabricación y a su expansión en tecnologías de chips de nueva generación, que están alimentando la especulación sobre su trayectoria a largo plazo.

- Lam Research cuenta actualmente con una puntuación de valoración de 3 sobre 6, basada en nuestras exhaustivas comprobaciones de valoración. Esto significa que está infravalorada en la mitad de los parámetros que analizamos. Repasaremos cada enfoque de valoración, pero quédese hasta el final para ver una forma aún mejor de ver si Lam Research merece realmente su inversión.

Método 1: Análisis del flujo de caja descontado (DCF) de Lam Research

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa mediante la previsión de sus flujos de caja futuros y su posterior "descuento" a su valor actual. Este enfoque pretende revelar el valor actual de todo el dinero que se espera que genere la empresa en los próximos años.

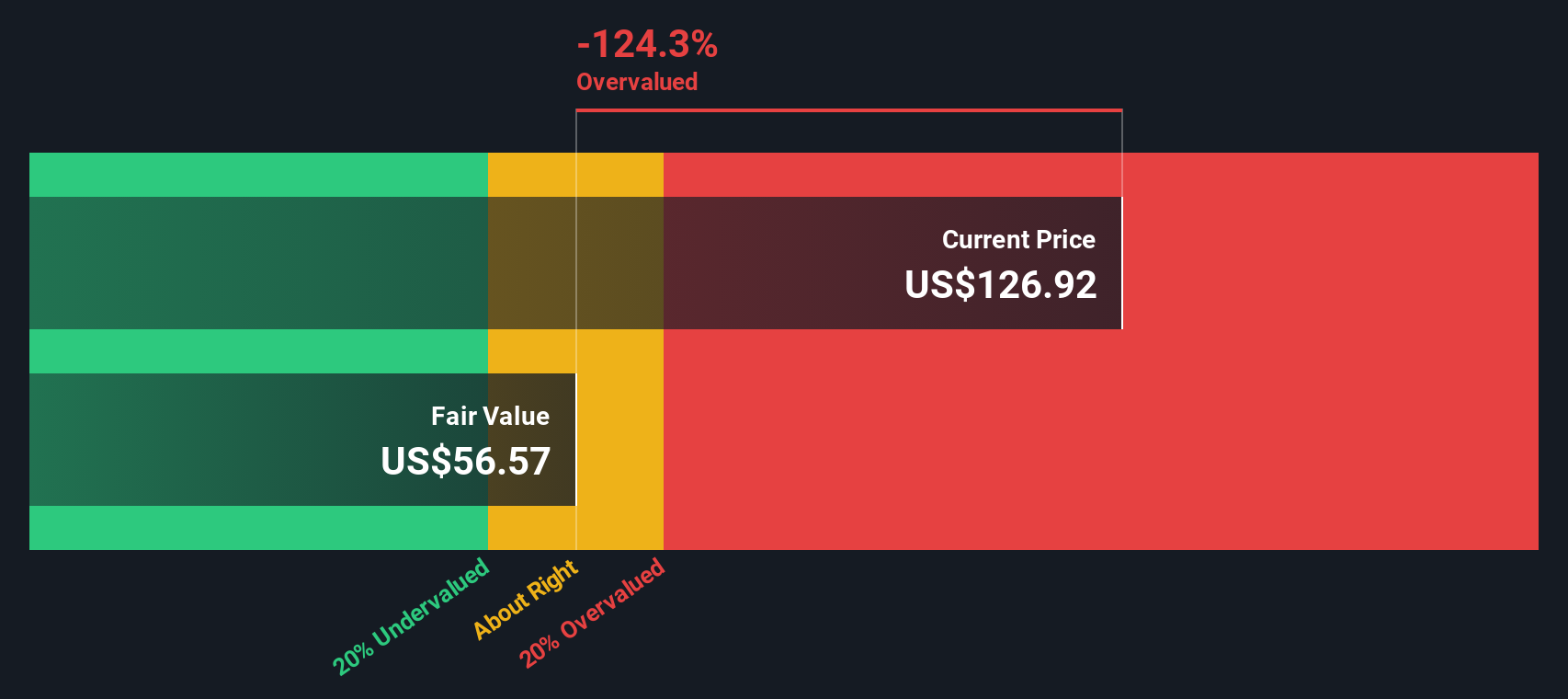

En el caso de Lam Research, el flujo de caja libre (FCF) más reciente es de unos 5.700 millones de dólares. Las predicciones de los analistas cubren el crecimiento del flujo de caja para los próximos cinco años, tras lo cual Simply Wall St extrapola las proyecciones. Para 2030, se espera que el FCF de Lam alcance los 7.900 millones de dólares. Estas cifras crecientes reflejan bien el impulso operativo de la empresa, pero la verdadera prueba es cómo se acumulan estas cifras cuando se considera el precio actual de las acciones.

Sobre la base de las proyecciones y la metodología del modelo DCF, el valor intrínseco estimado de Lam Research es de 64,18 dólares por acción. En comparación con el precio actual de la acción, esto implica que está sobrevalorada en un 141,7%. El precio de mercado es significativamente más alto de lo que el modelo sugiere que está justificado por los flujos de caja futuros.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Lam Research podría estar sobrevalorada en un 141,7%. Descubra 926 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Lam Research frente a beneficios

La relación precio/beneficios (PE) es una medida muy utilizada para valorar empresas rentables como Lam Research. Ofrece a los inversores una forma de evaluar cuánto están pagando hoy por cada dólar de los beneficios declarados por la empresa. Las empresas con un fuerte crecimiento de los beneficios y perfiles de riesgo más bajos suelen tener ratios PE más altos. Por el contrario, un crecimiento más lento o un mayor riesgo podrían justificar una valoración más baja.

El ratio PE actual de Lam Research es de 33,5 veces. En comparación, la media de sus homólogas es ligeramente superior, 37,1 veces, y el sector de semiconductores en general se sitúa en torno a 35,8 veces. Estas comparaciones proporcionan cierto contexto, pero no tienen en cuenta todos los matices que podrían afectar al valor razonable de Lam.

Aquí es donde entra en juego el Fair Ratio patentado por Simply Wall St. Al considerar una combinación del crecimiento de los beneficios, los márgenes de beneficio, el tamaño de la empresa, los riesgos y su sector, el Fair Ratio ofrece una visión más holística que la mera comparación con pares o medias del sector. Para Lam Research, el Ratio Justo se calcula en 34,1x, casi exactamente en línea con el múltiplo actual.

Con el ratio PE real ligeramente por debajo del Ratio Justo, la valoración de Lam Research en esta métrica parece totalmente razonable en el mercado actual.

Resultado: ACERCA DE LO CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.434 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su Lam Research Narrative

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Las narrativas son una herramienta sencilla pero potente que le permite conectar su propia visión o "historia" sobre una empresa con los números reales, como su valor razonable esperado, los ingresos futuros, los beneficios y los márgenes de beneficio.

En lugar de limitarse a calcular ratios, una narrativa le ayuda a expresar por qué cree que el futuro de una empresa parece sólido o arriesgado, y vincula estas opiniones directamente con una previsión financiera y un valor razonable estimado. En la página de la comunidad de Simply Wall St, millones de inversores utilizan las narrativas para exponer sus argumentos de inversión, comparar sus perspectivas con las de otros y decidir si el valor se ajusta a su estrategia.

Las narrativas son procesables: le permiten hacer un seguimiento de la situación actual del precio en comparación con su valor razonable, lo que facilita la detección de los momentos de compra y venta en función de sus perspectivas. A medida que se producen noticias del mundo real, ganancias o desarrollos de la empresa, su Narrativa puede actualizarse dinámicamente, para que su perspectiva se mantenga siempre relevante.

Para Lam Research, por ejemplo, algunos inversores ven un fuerte crecimiento a largo plazo y fijan un valor razonable alcista de 135 dólares por acción, mientras que otros se centran en el riesgo y la presión competitiva, fijando su valor razonable tan bajo como 80 dólares por acción. Su narrativa personal es a la vez su previsión y su guía.

¿Crees que hay algo más en la historia de Lam Research? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lam Research puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:LRCX

Advertisement