Advertisement

¿Debería reconsiderar KLA tras una subida del 82% y las mejoras de los analistas en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez se ha preguntado si la rápida subida de KLA está justificada y si todavía se puede encontrar valor a estos niveles, no está solo.

- El precio de las acciones de KLA ha ofrecido una rentabilidad explosiva en 2024, con una subida del 82,1% en lo que va de año y del 80,7% en el último año. En las últimas semanas se ha producido un saludable retroceso del 6,2% en el último mes.

- Los inversores están entusiasmados con KLA tras una avalancha de mejoras de los analistas y una mayor atención a los valores de semiconductores, gracias a la creciente demanda de inteligencia artificial y fabricación avanzada. Las nuevas asociaciones y la ampliación de las relaciones con los clientes también han contribuido a situar el valor en el centro de atención, lo que ha generado optimismo y cierta cautela entre los inversores.

- Actualmente, KLA obtiene una puntuación de 1 sobre 6 en nuestras comprobaciones de infravaloración, lo que sugiere que aún hay factores clave que merece la pena analizar. Exploremos los métodos tradicionales de valoración y quedémonos con una nueva perspectiva que podría cambiar la forma de evaluar el valor real de la acción.

KLA obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de KLA

El modelo de flujo de caja descontado (DCF) estima el valor de una empresa mediante la previsión de sus flujos de caja futuros y su descuento al valor actual. El objetivo de este enfoque es determinar el valor de la empresa en función de su capacidad para generar efectivo a lo largo del tiempo, en lugar de basarse únicamente en los beneficios actuales o en el valor contable.

En el caso de KLA, los analistas estiman el flujo de caja libre actual de la empresa en 3.880 millones de dólares, y prevén que crezca hasta 6.830 millones de dólares en 2030. En los próximos cinco años, las previsiones muestran aumentos anuales constantes del flujo de caja libre, impulsados en parte por la demanda continua en el sector de los semiconductores. Más allá de 2028, se extrapolan años adicionales para ofrecer a los inversores una visión a más largo plazo del potencial de beneficios de la empresa.

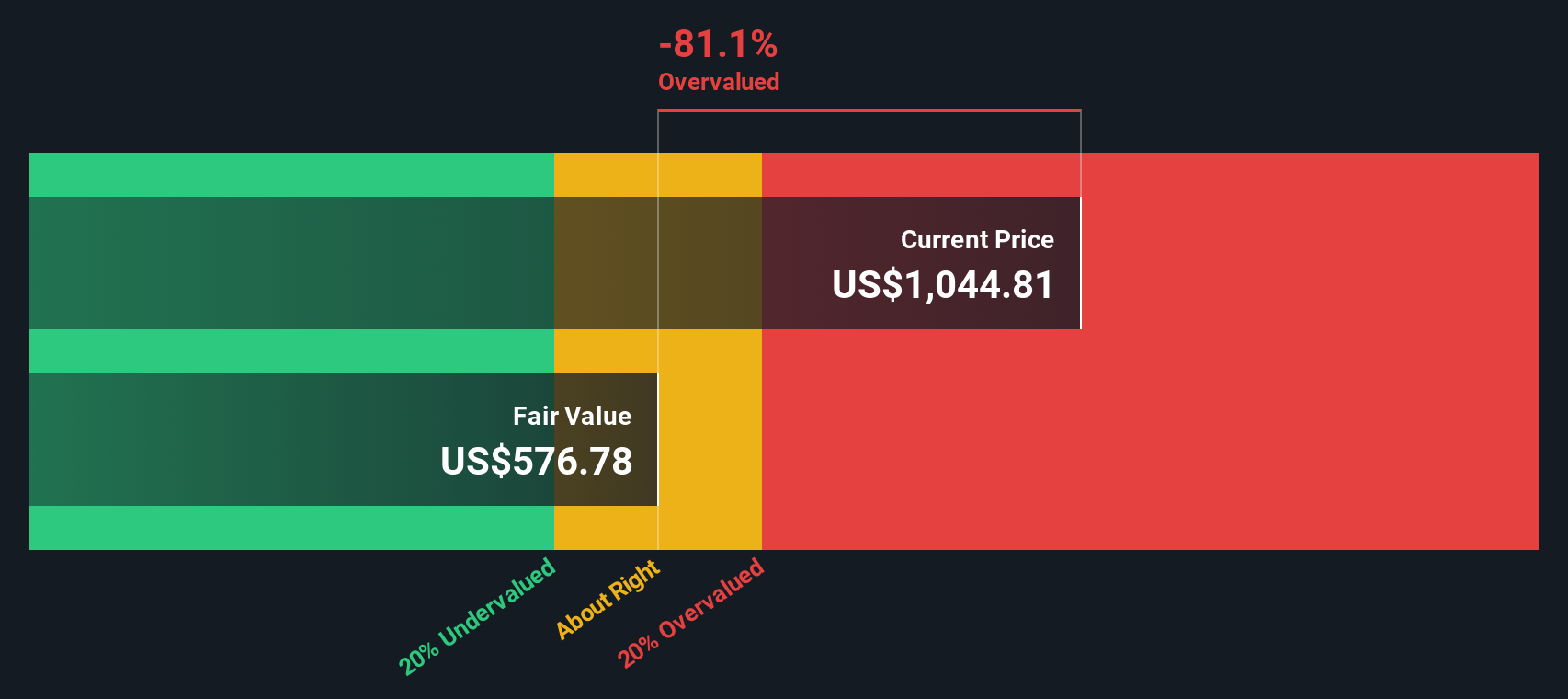

Basándose en estas proyecciones de flujo de caja y descontándolas a valor actual, el modelo DCF calcula el valor intrínseco de KLA en 655,81 dólares por acción. En comparación con el precio actual de las acciones de KLA, esto sugiere que el valor está sobrevalorado en un 76,7% según esta medida.

La conclusión es que, incluso con un crecimiento optimista, el precio de las acciones de KLA supera actualmente su valor razonable basado en el DCF, lo que sugiere que los inversores deberían actuar con cautela a estos niveles.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (FCD) sugiere que KLA podría estar sobrevalorada en un 76,7%. Descubra 923 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de KLA frente a beneficios

El ratio Precio/Ganancias (PE) es una métrica muy utilizada para valorar empresas rentables como KLA. Indica a los inversores cuánto están pagando por cada dólar de beneficios. Esto lo convierte en una forma eficaz de comparar el valor entre empresas maduras que generan beneficios.

Las expectativas de crecimiento y el riesgo percibido desempeñan un papel importante en lo que se considera un PER "normal" o "justo". Las empresas que se espera que obtengan mayores beneficios en el futuro o con perfiles estables y de bajo riesgo suelen tener múltiplos PE más altos. Por el contrario, un crecimiento más lento o un mayor riesgo tienden a reducir el PE deseable.

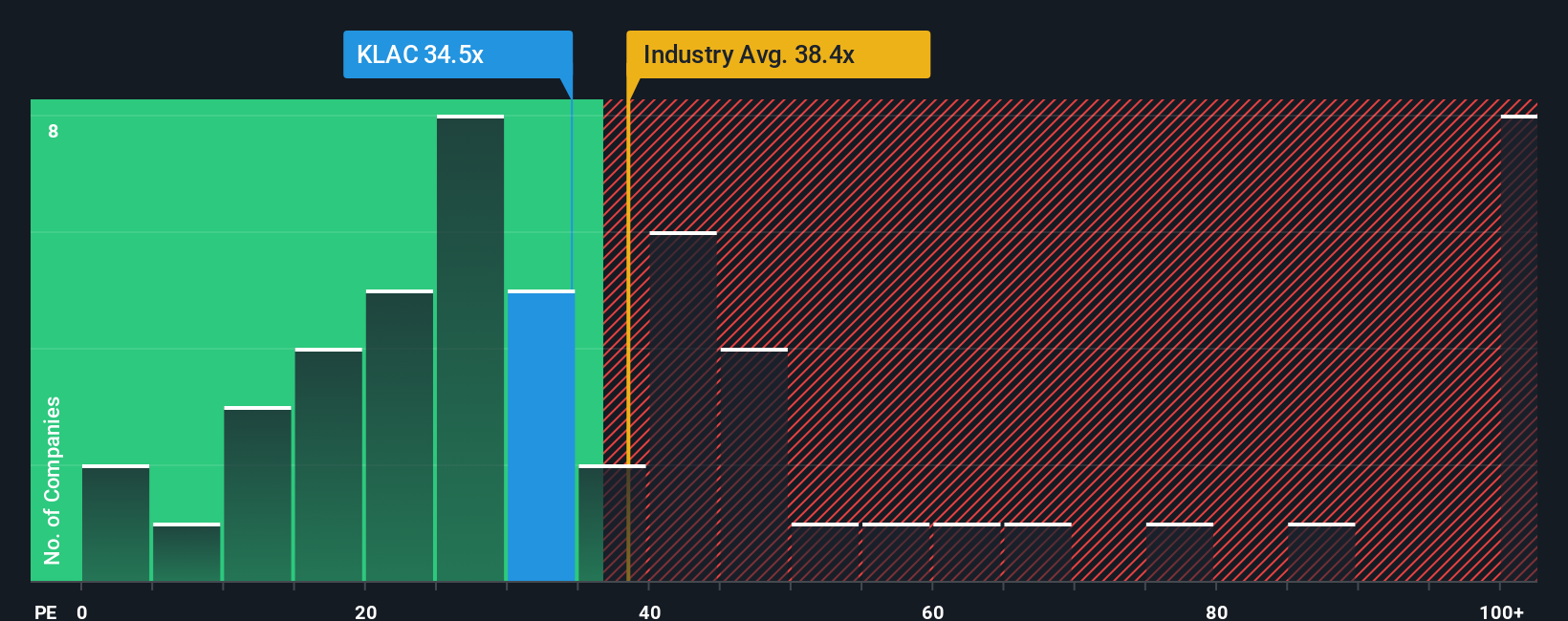

Actualmente, KLA cotiza con un PER de 35,9 veces. Se sitúa justo por debajo de la media del sector de semiconductores (35,8 veces) y ligeramente por debajo de la media de su grupo (36,5 veces). Sin embargo, la simple comparación con sus homólogos o con el sector puede pasar por alto factores importantes propios de KLA, como sus perspectivas de beneficios específicas, su perfil de riesgo, su capitalización bursátil y su rentabilidad.

Aquí es donde entra en juego el "Fair Ratio" de Simply Wall St. Esta métrica propia refleja el múltiplo PE que cabría esperar dadas las características de crecimiento, beneficios, sector y riesgo de una empresa. Para KLA, el Ratio Justo se calcula en 33,1x. Esto es un poco más bajo que el PE actual de KLA, lo que indica que la acción podría estar ligeramente sobrevalorada en relación con lo que se consideraría justo en función de sus circunstancias.

Dado que la diferencia entre el PER actual de KLA y su Ratio Justo es superior a 0,10, sugiere que la acción está algo cara a estos niveles.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.437 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa KLA

Anteriormente, mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una historia concisa que expresa su perspectiva sobre una empresa, conectando lo que usted cree sobre su futuro (como ingresos, beneficios y márgenes) con una previsión financiera y, en última instancia, con una estimación del valor razonable.

Con las narrativas, ya no nos limitamos a observar cifras estáticas. Expresas directamente tus razonamientos e hipótesis y ves cómo se traducen en el precio de una acción. Las Narrativas facilitan a cualquier persona, independientemente de su nivel de experiencia, poner a prueba sus ideas y comprender lo que debe suceder para que una acción sea una "buena" compra o venta.

Disponibles en la página de la Comunidad de Simply Wall St y utilizadas por millones de inversores, las Narrativas le permiten comparar su visión con la de otros y ver cómo se ajustan sus suposiciones. También se actualizan dinámicamente cada vez que aparece nueva información, como noticias o beneficios, de modo que su valoración siempre refleja los últimos hechos.

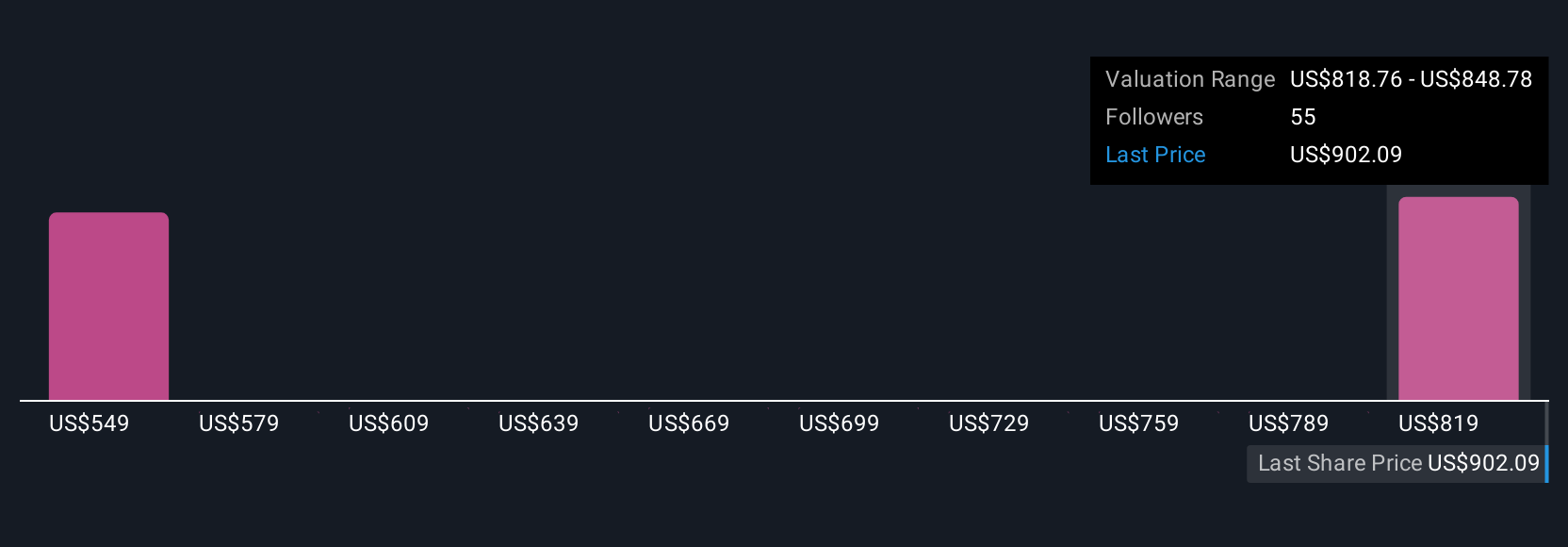

Por ejemplo, en el caso de KLA, algunos inversores con perspectivas alcistas para los mercados de IA y DRAM tienen Narrativas que estiman un valor razonable tan alto como 1.075 $, mientras que perspectivas más prudentes lo sitúan más cerca de 745 $. Esto te permite ver exactamente a qué se deben esas diferencias y decidir con qué perspectiva estás de acuerdo.

¿Crees que hay algo más en la historia de KLA? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si KLA puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:KLAC

Advertisement