Dave y otras 2 empresas en crecimiento con importantes participaciones internas

Revisado por Simply Wall St

En la última semana, el mercado estadounidense se ha mantenido plano, pero en los últimos 12 meses ha subido un 8,0% y se prevé que los beneficios crezcan un 14% anual en los próximos años. En este contexto de crecimiento constante y perspectivas positivas, los valores con una participación significativa de inversores internos suelen atraer la atención, ya que pueden indicar una fuerte confianza interna y una posible alineación de intereses entre los accionistas y la dirección.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Super Micro Computer (NasdaqGS:SMCI) | 14.1% | 39.6% |

| Duolingo (NasdaqGS:DUOL) | 14.3% | 39.9% |

| Astera Labs (NasdaqGS:ALAB) | 15.3% | 43.4% |

| FTC Solar (NasdaqCM:FTCI) | 32.2% | 61.8% |

| AST SpaceMobile (NasdaqGS:ASTS) | 13.5% | 60.7% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 12.1% | 65.1% |

| Niu Technologies (NasdaqGM:NIU) | 36% | 82.8% |

| Clene (NasdaqCM:CLNN) | 19.4% | 67.3% |

| BBB Foods (NYSE:TBBB) | 16.2% | 28.9% |

| Upstart Holdings (NasdaqGS:UPST) | 12.5% | 102.6% |

Examinaremos una selección de los resultados de nuestro screener.

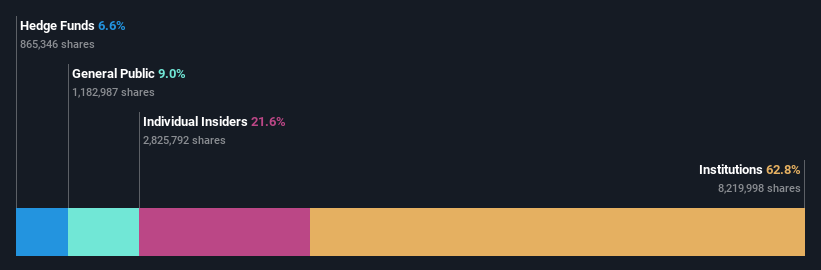

Dave (NasdaqGM:DAVE)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Dave Inc. opera una plataforma de servicios financieros en Estados Unidos, ofreciendo una gama de productos y servicios financieros, con una capitalización bursátil de 2.220 millones de dólares.

Operaciones: La empresa genera unos ingresos de 381,43 millones de dólares gracias a sus operaciones basadas en servicios y transacciones dentro de Estados Unidos.

Tenencia de información privilegiada: 21,3%.

Previsión de rentabilidad del capital: N/A (estimación 2028)

Dave Inc. demuestra un importante potencial de crecimiento con su previsión de aumento anual de beneficios del 36,6%, por encima del 14% del mercado estadounidense. A pesar de una cotización muy volátil, la empresa ha demostrado rentabilidad y ha aumentado sus previsiones de ingresos para 2025 a 460-475 millones de dólares desde los 415-435 millones anteriores. Los últimos resultados revelaron un aumento de los ingresos hasta 107,98 millones de dólares en el primer trimestre de 2025, aunque los ingresos netos disminuyeron ligeramente en comparación con el año anterior, lo que refleja un comportamiento desigual en la rentabilidad.

- Obtenga una perspectiva en profundidad del rendimiento de Dave leyendo nuestro informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Dave podría estar en el lado caro.

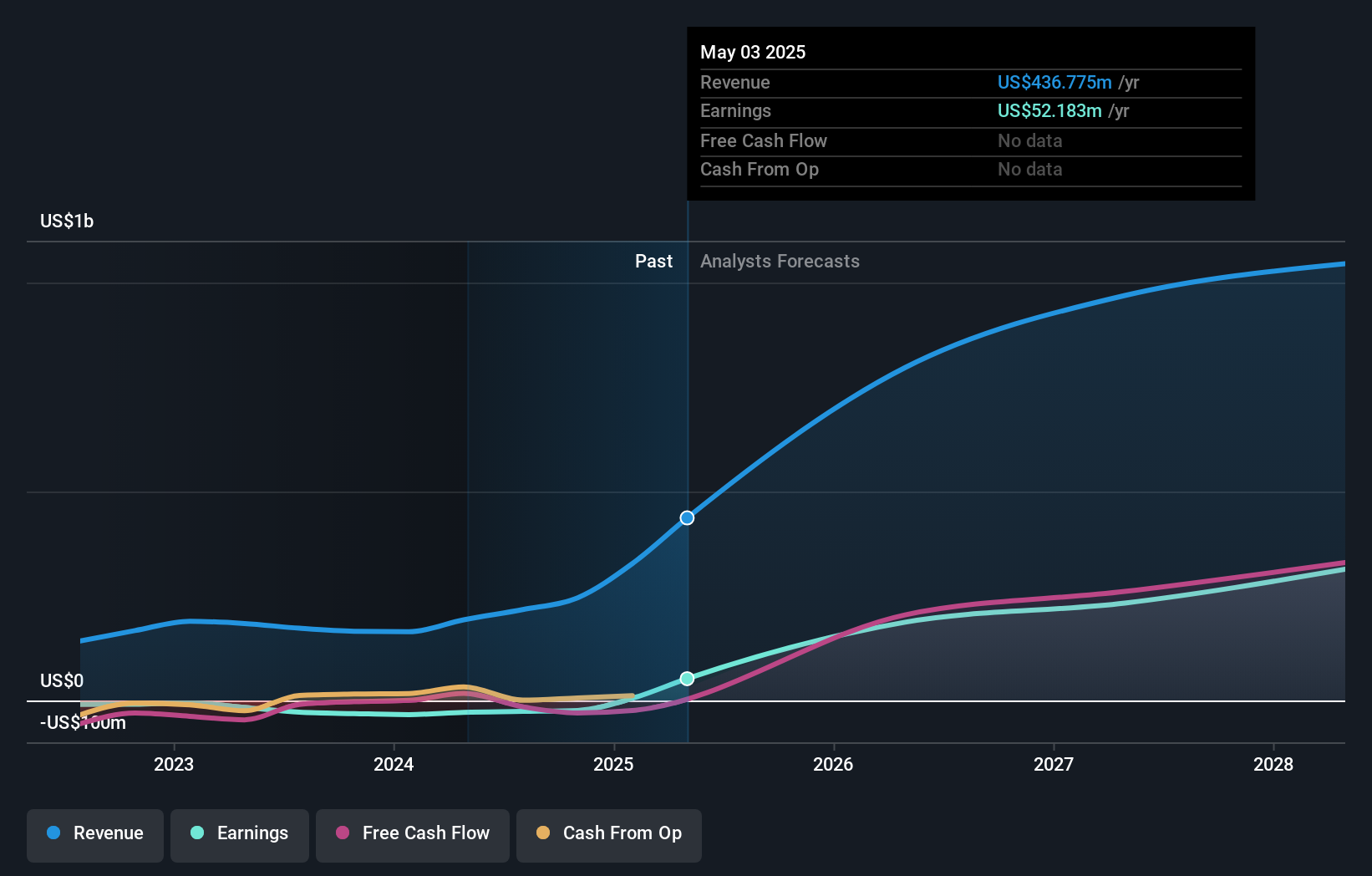

CarGurus (NasdaqGS:CARG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: CarGurus, Inc. opera una plataforma online de automoción para la compra y venta de vehículos tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de aproximadamente 3.070 millones de dólares.

Operaciones: CarGurus genera ingresos principalmente de su segmento Marketplace en Estados Unidos, que representa 755,93 millones de dólares, y de su segmento Digital Wholesale, que contribuye con 82,13 millones de dólares.

Titularidad de información privilegiada: 15.8%

Previsión de rentabilidad del capital: 33% (estimación para 2028)

CarGurus presenta un fuerte potencial de crecimiento, con un aumento previsto de los beneficios del 32,5% anual, superando la tasa de crecimiento del 14,1% del mercado estadounidense. La empresa cotiza significativamente por debajo de su valor razonable estimado, lo que sugiere un potencial alcista. Los recientes resultados del primer trimestre de 2025 arrojaron unos ingresos de 225,16 millones de dólares y un beneficio neto de 39,05 millones de dólares, lo que indica una mejora de la rentabilidad a pesar de un crecimiento de los ingresos inferior a la media del mercado y de grandes partidas puntuales que afectaron a los resultados financieros.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de CarGurus.

- Nuestro informe de valoración de CarGurus elaborado por expertos implica que el precio de sus acciones puede ser inferior al esperado.

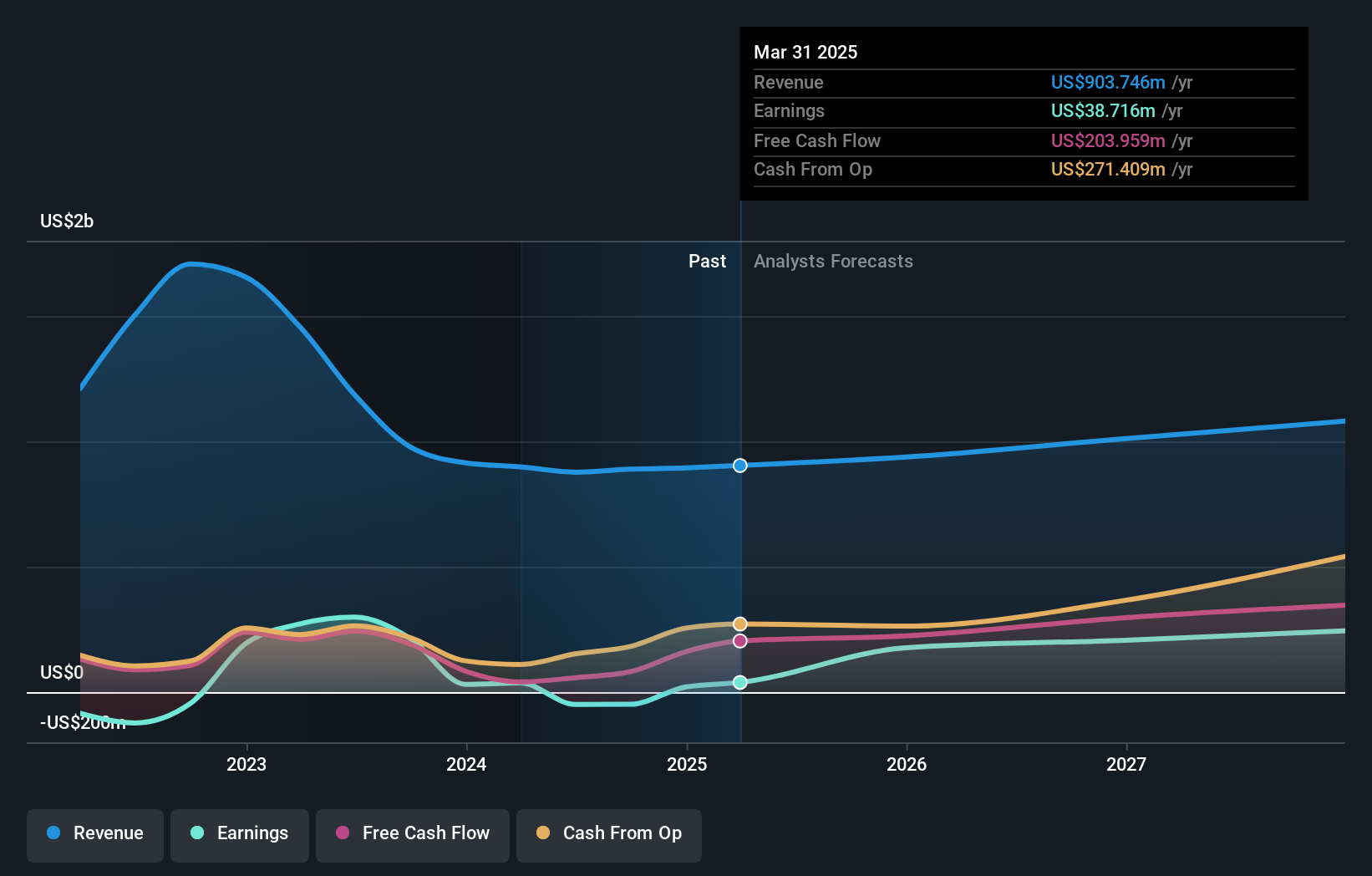

Credo Technology Group Holding (NasdaqGS:CRDO)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Credo Technology Group Holding Ltd ofrece soluciones de conectividad de alta velocidad para aplicaciones Ethernet ópticas y eléctricas en Estados Unidos, Taiwán, China continental, Hong Kong y otros mercados internacionales, con una capitalización de mercado de aproximadamente 8.630 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de Semiconductores, que generó 327,53 millones de dólares.

Titularidad de información privilegiada: 12.1%

Previsión de rentabilidad de los fondos propios: 31% (estimación para 2028)

Credo Technology Group Holding presenta un importante potencial de crecimiento, con una previsión de crecimiento anual de los beneficios del 65,1%, por encima de la tasa del 14% del mercado estadounidense. A pesar de la reciente venta de información privilegiada, la empresa sigue siendo rentable y ha registrado unos ingresos en el tercer trimestre de 135 millones de dólares y unos beneficios netos de 29,36 millones de dólares, lo que supone una mejora significativa con respecto al año pasado. El lanzamiento de su familia Lark DSP pone de relieve la innovación de Credo en soluciones ópticas de baja potencia para centros de datos de IA, lo que podría impulsar el crecimiento futuro en medio de la volatilidad de los precios de las acciones.

- Haga clic aquí para descubrir los matices de Credo Technology Group Holding con nuestro detallado informe analítico de crecimiento futuro.

- El informe de valoración que hemos recopilado sugiere que el precio actual de Credo Technology Group Holding podría estar inflado.

Hazlo realidad

- Descubra más gemas Nuestro buscador de empresas de EE.UU. de rápido crecimiento con un alto nivel de propiedad privilegiada ha descubierto 191 empresas más para que usted las explore. Haga clic aquí para descubrir nuestra lista de 194 empresas de EE.UU. de rápido crecimiento con un alto nivel de propiedad privilegiada.

- ¿Busca una nueva perspectiva? Descubra la próxima gran novedad con acciones de bajo coste financieramente sólidas que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dave puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.