Advertisement

¿Refleja el repunte del 104% de AMD en 2025 su verdadero valor tras las últimas noticias sobre la asociación de IA?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si las acciones de Advanced Micro Devices (AMD) valen realmente su precio actual o si el entusiasmo ha llevado a las acciones más allá de su valor real?

- AMD se ha revalorizado un 104,6% en lo que va de año, y con una subida del 5,7% sólo en la última semana, está claro que el mercado ve un gran potencial de crecimiento o está reaccionando a cambios en el riesgo.

- Los últimos titulares han destacado los anuncios de colaboración en IA, los lanzamientos de nuevos chips y la creciente demanda de los últimos procesadores de AMD, todo ello combinado para alimentar el entusiasmo de los inversores. Estos acontecimientos han mantenido a AMD en el centro de las conversaciones del mercado y pueden explicar gran parte del reciente impulso del precio de las acciones.

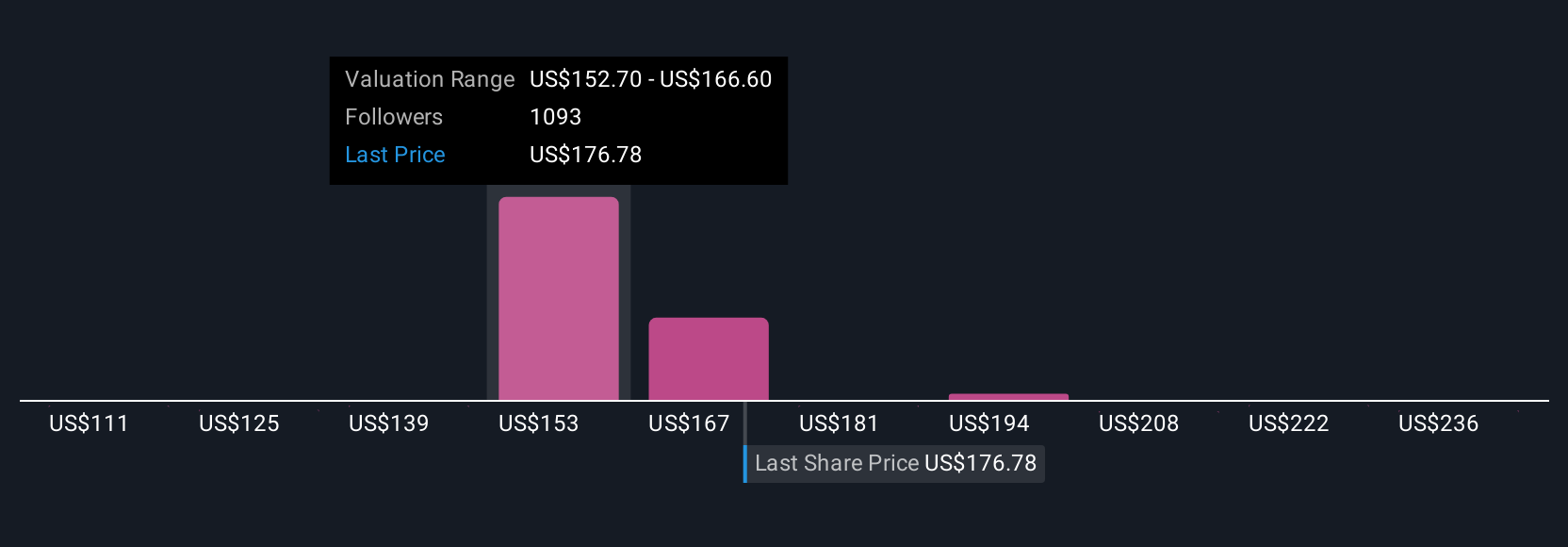

- Si nos fijamos en la puntuación de valoración de AMD, se sitúa en 2 sobre 6, lo que significa que sólo está infravalorada en un par de comprobaciones fundamentales. Estamos a punto de profundizar en lo que nos dicen las cifras de valoración, pero permanezca atento a una forma aún mejor de entender lo que realmente significa el valor razonable para AMD al final de este artículo.

Advanced Micro Devices obtiene sólo una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas hemos encontrado en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Advanced Micro Devices

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. En el caso de AMD, esto implica prever cuánto efectivo se espera que genere la empresa y hallar el valor actual de esas entradas futuras.

El flujo de caja libre actual de AMD es de 5.570 millones de dólares. Los analistas prevén un rápido crecimiento en los próximos años, con proyecciones que alcanzan los 30.920 millones de dólares en 2029. Para el periodo comprendido entre 2026 y 2035, las previsiones aumentan considerablemente, desde 7.330 millones de dólares en 2026 (consenso de los analistas) hasta 79.520 millones de dólares en 2035 (extrapolación a largo plazo).

Sobre la base de estas proyecciones de flujo de caja, el valor intrínseco estimado de AMD utilizando el enfoque DCF es de 391,35 $ por acción. Esta cifra es un 36,9% superior al precio actual de la acción, lo que sugiere que AMD está infravalorada según este modelo.

En resumen, el modelo DCF señala un fuerte potencial de flujo de caja futuro para AMD, y el precio actual puede presentar una oportunidad para los inversores que buscan crecimiento en el sector de los semiconductores.

Resultado: SUBVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Advanced Micro Devices está infravalorada en un 36,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra 879 valores infravalorados más basados en los flujos de caja.

Enfoque 2: Precio de Advanced Micro Devices frente a beneficios

La relación precio/beneficios (PE) es muy útil para valorar empresas rentables porque vincula directamente el precio de las acciones de una empresa con su poder de beneficios subyacente. En el caso de empresas como Advanced Micro Devices, que generan beneficios constantes, el ratio PE es una forma fiable de calibrar cuánto están dispuestos a pagar los inversores por cada dólar de beneficios.

Las expectativas de crecimiento y el riesgo desempeñan un papel importante en lo que debe ser un coeficiente PE "justo". Unas perspectivas de crecimiento más altas y unos riesgos percibidos más bajos suelen justificar un PER más alto, mientras que un crecimiento más lento o un riesgo más alto pueden hacer que el PER justo sea más bajo. Esencialmente, uno quiere pagar más por las empresas que crecerán más rápido y son menos arriesgadas, pero no pagar de más si esas ventajas ya se reflejan en el precio de mercado.

AMD cotiza actualmente a un PER de 128,34 veces. Este valor es considerablemente superior tanto a la media del sector de semiconductores (33,99 veces) como a la media de sus homólogos (68,40 veces). Sin embargo, comparar a AMD únicamente con sus homólogos y con las medias del sector puede pasar por alto importantes factores específicos de la empresa. Ahí es donde entra en juego el Fair Ratio de Simply Wall St. Esta métrica propia, calculada en 63,72 veces para AMD, ajusta factores como las perspectivas de crecimiento de los beneficios de AMD, los márgenes de beneficio, la capitalización bursátil y el riesgo del sector, proporcionando una evaluación más personalizada que los índices de referencia generales.

Dado que el PER actual de AMD de 128,34 veces es casi el doble de su Ratio Justo de 63,72 veces, las acciones parecen significativamente sobrevaloradas según este método. Los inversores deben tener en cuenta que gran parte del crecimiento previsto y el entusiasmo de AMD ya están incluidos en el precio de sus acciones.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1406 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Advanced Micro Devices

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un enfoque más dinámico y orientado al usuario disponible en la página de la Comunidad de Simply Wall St, utilizado por millones de inversores.

Una Narrativa es simplemente su perspectiva sobre el futuro de una empresa. Usted conecta la historia que cree sobre una empresa con sus propias estimaciones sobre sus futuros ingresos, beneficios, márgenes y valor razonable. Esto convierte los números en una hoja de ruta financiera respaldada por su convicción.

Este planteamiento le permite vincular directamente la singular evolución de la empresa, el contexto competitivo y la dirección estratégica de AMD con las previsiones y valoraciones. Esto le permite comprobar si su "historia" respalda el precio de mercado actual.

Las narrativas son increíblemente accesibles. En Simply Wall St, puede elegir, crear y actualizar su Narrativa con sólo unos clics. Como la herramienta es dinámica, su valor razonable se actualiza automáticamente cada vez que aparecen nuevas noticias o resultados, manteniendo su visión totalmente al día.

Y lo que es más importante, las narrativas le ayudan a decidir cuándo comprar, vender o mantener comparando su valor razonable, basado en su historia e hipótesis, con el precio de mercado actual. Esto hace que sus decisiones estén basadas en datos, pero personalizadas.

Por ejemplo, una narrativa de AMD puede reflejar una creencia alcista de que la rápida demanda de IA generará 59.800 millones de dólares en ingresos y un valor razonable de 230 dólares por acción. Una visión más cautelosa podría agravar los riesgos regulatorios y unos márgenes más ajustados, lo que daría como resultado un valor razonable de 136,68 dólares. Esto ilustra que sus perspectivas pueden (y deben) condicionar sus decisiones de inversión.

En el caso de Advanced Micro Devices, se lo pondremos muy fácil con los avances de dos de sus principales narrativas:

🐂 Caso alcista de Advanced Micro Devices

Valor razonable: 270,00 dólares

El precio actual está aproximadamente un 8,6% por debajo del valor razonable

Tasa de crecimiento de los ingresos: 19.11%

- Potente crecimiento de la IA y los centros de datos: Los segmentos de centros de datos y clientes de AMD están surgiendo, con un crecimiento interanual de los ingresos del 36% y asociaciones en expansión en infraestructura de IA.

- Valoración al alza: El PER previsto es inferior al de Nvidia a pesar de las fuertes actualizaciones de los analistas y las perspectivas de beneficios; esto sugiere que la acción puede estar infravalorada en comparación con sus pares.

- Persisten los riesgos: El dominio de Nvidia, los nuevos controles de exportación de EE.UU. y las amenazas competitivas de Intel y los obstáculos normativos podrían presionar los márgenes. Sin embargo, el liderazgo y la estrategia de AMD presentan un alto potencial de revalorización en IA y computación adaptativa.

🐻 Advanced Micro Devices Caso Oso

Valor razonable: 180,10 dólares

El precio actual está aproximadamente un 37,1% por encima del valor razonable

Tasa de crecimiento de los ingresos: 16.5%

- Las ganancias de cuota de mercado se concentran en las CPU de sobremesa, pero persisten los retos en los segmentos de juegos e integrados, y las acciones cotizan muy por encima de su valor razonable.

- Los precios competitivos y la eficiencia ayudan a AMD, pero el dominio de Nvidia en IA y centro de datos, así como los continuos riesgos de la cadena de suministro, amenazan la expansión de los márgenes.

- La adquisición de Xilinx y el lanzamiento de nuevos productos abren oportunidades en hardware adaptativo e impulsado por IA. Sin embargo, la ejecución y el carácter cíclico del sector podrían provocar un rendimiento inferior si la demanda de IA se ralentiza o los competidores repuntan.

¿Crees que hay algo más en la historia de Advanced Micro Devices? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Advanced Micro Devices puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:AMD

Advertisement