Los inversores optimistas hacen subir las acciones de Williams-Sonoma, Inc. (NYSE:WSM) un 25%, pero el crecimiento es escaso

Las acciones de Williams-Sonoma, Inc.(NYSE:WSM) han continuado su reciente impulso con una ganancia del 25% sólo en el último mes. La ganancia anual asciende al 139% tras la última subida, lo que hace que los inversores se sientan y tomen nota.

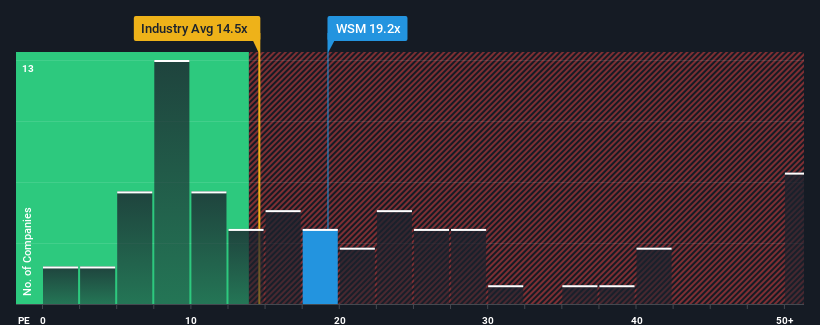

Dado que su precio ha subido, la relación precio/beneficios de Williams-Sonoma (o "PER") de 19,2x podría hacer que pareciera una venta en este momento en comparación con el mercado de Estados Unidos, donde alrededor de la mitad de las empresas tienen PER inferiores a 16x e incluso PER inferiores a 9x son bastante comunes. Sin embargo, el PER podría ser alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Con unos beneficios que están retrocediendo más que los del mercado últimamente, Williams-Sonoma se ha mostrado muy floja. Una posibilidad es que el PER sea alto porque los inversores piensan que la empresa dará un giro completo a la situación y acelerará más allá de la mayoría de las demás del mercado. Si no es así, entonces los accionistas existentes pueden estar muy nerviosos sobre la viabilidad del precio de las acciones.

Vea nuestro último análisis de Williams-Sonoma

¿Cuál es la tendencia de crecimiento de Williams-Sonoma?

La única vez que se sentiría realmente cómodo viendo un PER tan alto como el de Williams-Sonoma es cuando el crecimiento de la empresa está en camino de eclipsar al mercado.

Si analizamos los resultados del último año, resulta descorazonador que los beneficios de la empresa cayeran un 11%. Aun así, el último trienio ha registrado un excelente aumento global del 68% en el BPA, a pesar de sus insatisfactorios resultados a corto plazo. Por consiguiente, aunque habrían preferido mantener la racha, los accionistas probablemente acogerían con satisfacción las tasas de crecimiento de los beneficios a medio plazo.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 4,1% anual, según las estimaciones de los analistas que siguen a la empresa. Dado que el mercado prevé un crecimiento del 10% anual, la empresa se posiciona para un resultado de beneficios más débil.

A la luz de esto, es alarmante que el PER de Williams-Sonoma se sitúe por encima de la mayoría de las demás empresas. Al parecer, muchos inversores en la empresa son mucho más alcistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones a ningún precio. Sólo los más atrevidos supondrían que estos precios son sostenibles, ya que es probable que este nivel de crecimiento de los beneficios acabe pesando en el precio de la acción.

La última palabra

El PER de Williams-Sonoma se está elevando desde que sus acciones han subido con fuerza. Utilizar la relación precio/beneficios por sí sola para determinar si debe vender sus acciones no es sensato, sin embargo puede ser una guía práctica de las perspectivas futuras de la empresa.

Nuestro examen de las previsiones de los analistas de Williams-Sonoma reveló que sus perspectivas de beneficios inferiores no están afectando a su elevado PER ni de lejos tanto como habríamos predicho. Cuando vemos unas perspectivas de beneficios débiles con un crecimiento más lento que el del mercado, sospechamos que el precio de la acción corre el riesgo de caer, lo que haría bajar el elevado PER. A menos que estas condiciones mejoren notablemente, es muy difícil aceptar estos precios como razonables.

El balance de una empresa puede contener muchos riesgos potenciales. Puede evaluar muchos de los principales riesgos mediante nuestro análisisgratuito del balance de Williams-Sonoma con seis sencillas comprobaciones.

Puede que encuentre una inversión mejor que Williams-Sonoma. Si desea una selección de posibles candidatos, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Williams-Sonoma puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.