Advertisement

David Iben lo expresó muy bien cuando dijo: "La volatilidad no es un riesgo que nos preocupe. Lo que nos importa es evitar la pérdida permanente de capital". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Podemos ver que Macy's, Inc.(NYSE:M) utiliza deuda en su negocio. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Cuándo es un problema la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, una situación más habitual (pero igualmente cara) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente el efectivo y la deuda.

Vea nuestro último análisis de Macy's

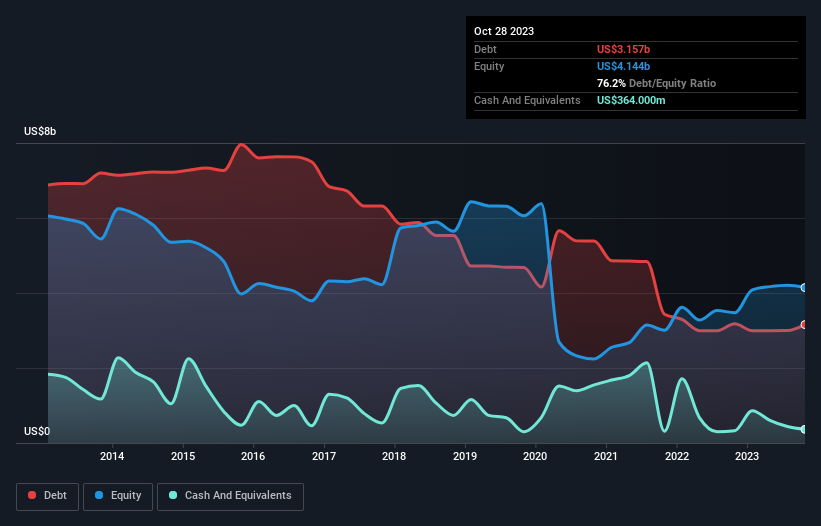

¿Cuál es la deuda de Macy's?

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que Macy's tenía una deuda de 3.160 millones de dólares en octubre de 2023, aproximadamente la misma que el año anterior. Sin embargo, como tiene una reserva de efectivo de 364,0 millones de dólares, su deuda neta es menor, de unos 2.790 millones de dólares.

¿Cuál es la solidez del balance de Macy's?

Podemos ver en el balance más reciente que Macy's tenía pasivos por valor de 6.010 millones de dólares con vencimiento dentro de un año, y pasivos por valor de 7.950 millones de dólares con vencimiento posterior. Por otro lado, tenía un efectivo de 364 millones de dólares y 291 millones de dólares de cuentas por cobrar con vencimiento a menos de un año. Por tanto, su pasivo supera en 13.300 millones de dólares la suma de su tesorería y sus créditos (a corto plazo).

Este déficit proyecta una sombra sobre la empresa de 4.910 millones de dólares, como un coloso que se eleva sobre los simples mortales. Por tanto, creemos que los accionistas deben vigilar de cerca este asunto. Después de todo, Macy's probablemente necesitaría una importante recapitalización si tuviera que pagar hoy a sus acreedores.

Medimos la carga de la deuda de una empresa en relación con su capacidad de beneficios observando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y calculando la facilidad con la que sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). De este modo, se considera tanto la cuantía absoluta de la deuda como los tipos de interés que se pagan por ella.

Con un ratio deuda/EBITDA de 1,6, Macy's utiliza la deuda de forma inteligente pero responsable. Y el hecho de que su EBIT de los últimos doce meses fuera 8,1 veces superior a sus gastos por intereses armoniza con ese tema. La modestia de su carga de deuda puede llegar a ser crucial para Macy's si la dirección no puede evitar que se repita el recorte del 45% del EBIT en el último año. Cuando se trata de pagar la deuda, la caída de los beneficios no es más útil que los refrescos azucarados para la salud. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Macy's para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Por lo tanto, hay que ver si ese EBIT se traduce en el correspondiente flujo de caja libre. En los tres últimos años, Macy's registró un flujo de caja libre equivalente al 46% de su EBIT, es decir, menos de lo que cabría esperar. Eso no es muy bueno, cuando se trata de pagar la deuda.

Nuestra opinión

A primera vista, la tasa de crecimiento del EBIT de Macy's nos hace dudar del valor, y su nivel de pasivo total no es más atractivo que un restaurante vacío en la noche más concurrida del año. Pero al menos es bastante decente cubriendo sus gastos por intereses con su EBIT; eso es alentador. En general, nos parece que el balance de Macy's es realmente un riesgo para el negocio. Así que somos casi tan cautelosos con estas acciones como un gatito hambriento al caer en el estanque de peces de su dueño: una vez mordido, dos veces tímido, como se suele decir. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Para ello, debe tener en cuenta las 3 señales de advertencia que hemos detectado en Macy's.

Por supuesto, si usted es el tipo de inversor que prefiere comprar valores sin la carga de la deuda, no dude en descubrir hoy mismo nuestra exclusiva lista de valores de crecimiento neto en efectivo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Macy's puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:M

Advertisement