Advertisement

Qué significan para los accionistas las prudentes perspectivas de Home Depot (HD) y la innovación en IA

Simply Wall St

Revisado por Sasha Jovanovic

- Home Depot ha presentado recientemente sus resultados del tercer trimestre de 2025, con unas ventas de 41.350 millones de dólares y un beneficio neto de 3.602 millones de dólares, junto con una previsión actualizada para todo el año que anticipa un crecimiento de las ventas del 3%, la persistencia de los retos derivados de la débil actividad de las tormentas, la incertidumbre de los consumidores y las presiones en el mercado inmobiliario.

- La empresa también presentó una herramienta Blueprint Takeoffs para profesionales basada en IA y aprobó enmiendas a sus estatutos, lo que refleja su enfoque continuo en las mejoras operativas y el gobierno corporativo.

- Examinaremos cómo la prudente orientación de Home Depot y la reciente innovación en servicios profesionales podrían remodelar la narrativa de inversión de la empresa de cara al futuro.

Estas 13 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Resumen de la narrativa de inversión de Home Depot

Para ser accionista de Home Depot, es necesario creer en la resistencia de la demanda de mejoras para el hogar a gran escala, el enfoque de la compañía en la eficiencia operativa y su capacidad para capitalizar las tendencias a largo plazo a pesar de las presiones continuas de la incertidumbre del consumidor y un mercado inmobiliario lento. Las actualizaciones recientes, incluida la modificación de los estatutos y la cautela en las previsiones de futuro, no parecen cambiar sustancialmente el catalizador a corto plazo, que sigue siendo una recuperación prevista del gasto discrecional en reformas del hogar, ni mitigan el mayor riesgo actual: la persistente debilidad de los proyectos de remodelación de gran envergadura debido a los vientos en contra de la economía. Entre los anuncios recientes, el lanzamiento de la herramienta Blueprint Takeoffs potenciada por IA es especialmente relevante, ya que Home Depot sigue centrándose en los clientes profesionales y los proyectos a gran escala. Sin embargo, los inversores también deben ser conscientes de que, a diferencia de las iniciativas operativas, la debilidad persistente en las ventas de grandes reformas diferidas sigue siendo un riesgo importante si las condiciones económicas no mejoran...

Lea el informe completo sobre Home Depot (¡es gratis!)

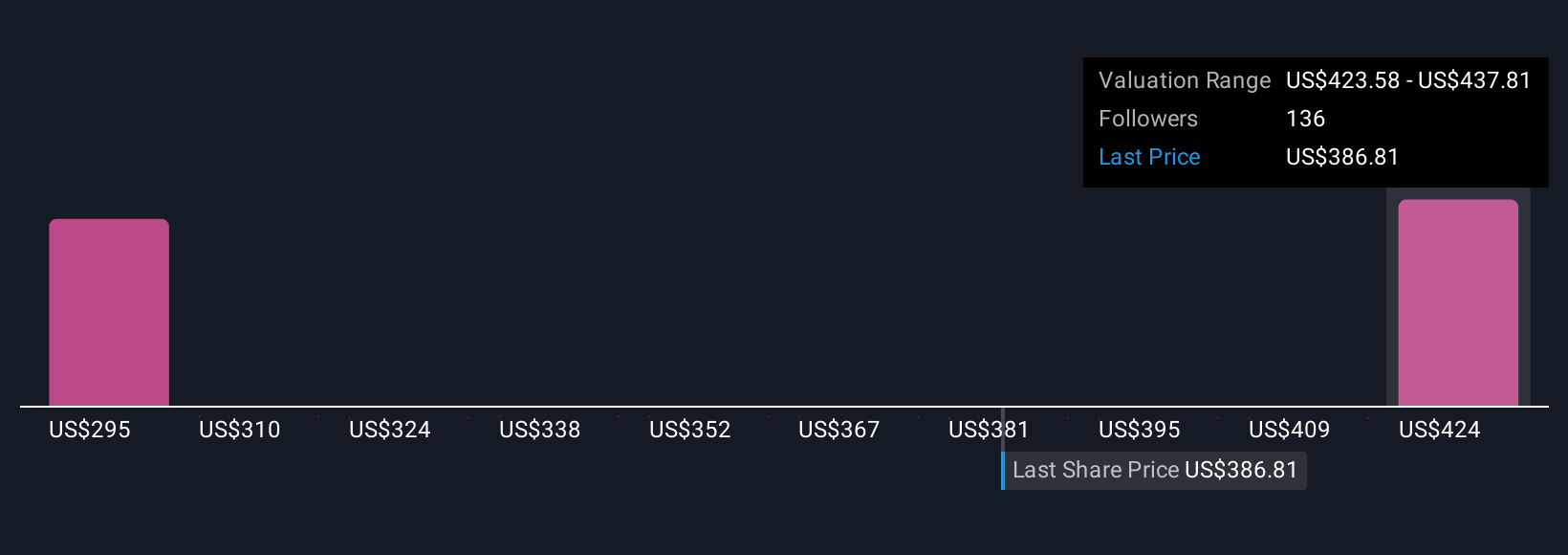

La narrativa de Home Depot prevé unos ingresos de 182.400 millones de dólares y unos beneficios de 17.400 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 3,4% y un aumento de los beneficios de 2.800 millones de dólares desde los 14.600 millones actuales.

Descubra cómo las previsiones de Home Depot arrojan un valor razonable de 403,36 dólares, un 13% al alza respecto a su precio actual.

Explorando otras perspectivas

Los miembros de la Comunidad Simply Wall St proporcionaron cuatro estimaciones de valor razonable para las acciones de Home Depot que oscilan entre 311 y 403 dólares por acción. Con las ganancias y la demanda de remodelación bajo presión, su opinión puede diferir de la multitud, compare estas perspectivas con su propia perspectiva para la recuperación del mercado inmobiliario.

Explore otras 4 estimaciones del valor razonable de Home Depot: ¡por qué las acciones podrían valer un 13% menos que el precio actual!

Construya su propia narrativa de Home Depot

¿No está de acuerdo con los argumentos existentes? Cree la suya propia en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Home Depot es nuestro análisis que destaca 2 recompensas clave y 1 señal de advertencia importante que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Home Depot proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Home Depot de un vistazo.

¿Quiere alternativas?

Ahora mismo podría ser el mejor punto de entrada. Estas selecciones proceden de nuestros análisis diarios. No se demore:

- Supera a los gigantes: estos 25 valores de IA en fase inicial podrían financiar tu jubilación.

- Hemos encontrado 15 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Vea la lista completa gratis.

- Encuentre empresas con un potencial de flujo de caja prometedor que cotizan por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Home Depot puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HD

Advertisement