Advertisement

¿Hace la reciente caída del 7% que las acciones de Home Depot sean un mejor valor en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si el precio de las acciones de Home Depot es una ganga, está sobrevalorado o es justo el precio correcto? No es el único, y una nueva mirada a su valor podría revelar algunas sorpresas.

- La acción ha caído recientemente, un 2,8% en la última semana y un 7,1% en el último mes. Sin embargo, sigue acumulando ganancias de más del 40% en los últimos tres años y de casi el 51% en cinco años.

- Recientemente, la atención se ha centrado en los cambios de tendencia en el gasto de los consumidores y en el debate en curso sobre el auge de las mejoras en el hogar tras la pandemia. Las noticias han puesto de relieve cómo los cambios en los tipos de interés y los datos sobre la vivienda están afectando a la confianza de los minoristas, lo que ha dado un nuevo giro a los recientes movimientos de las acciones.

- En estos momentos, Home Depot sólo obtiene una puntuación de 1 sobre 6 en nuestras comprobaciones de valor. El siguiente paso es desentrañar cómo llegamos a esa cifra y, a continuación, explorar una forma mejor de juzgar la valoración que la mayoría de los inversores pasan por alto.

Home Depot obtiene sólo 1 de 6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

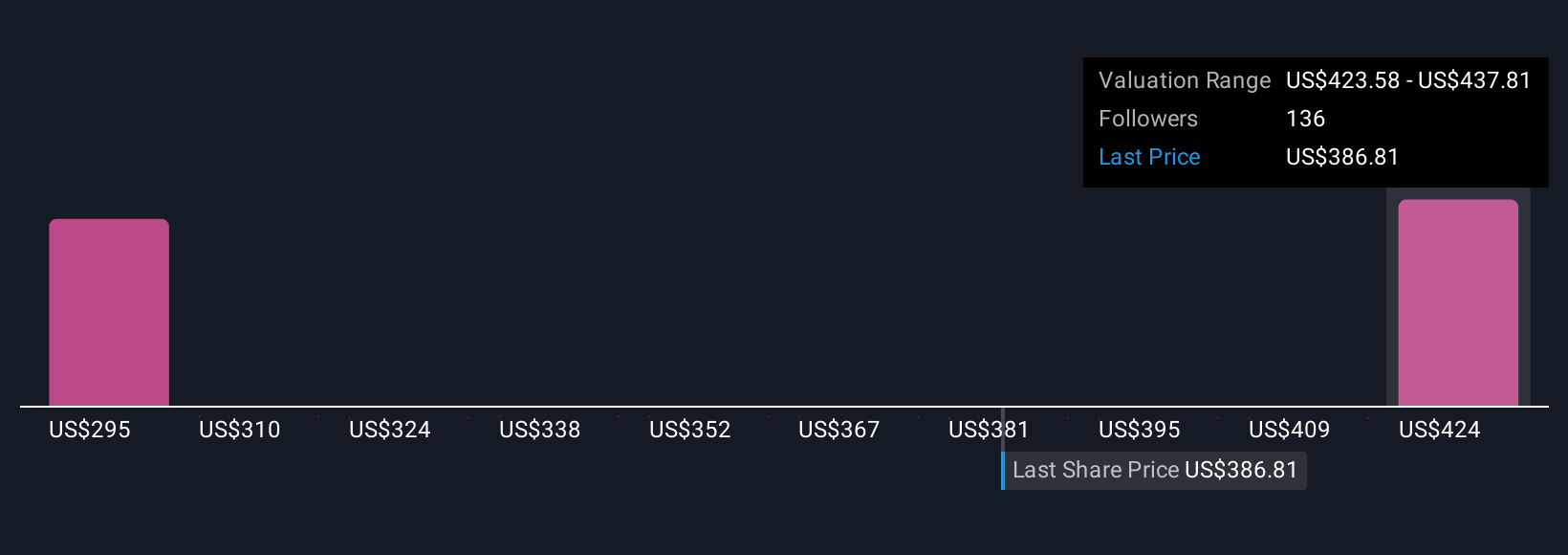

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Home Depot

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa mediante la previsión de sus flujos de caja futuros y el posterior descuento de esas cantidades a su valor actual. Este enfoque proporciona a los inversores una idea de lo que podría valer la empresa en función de los resultados esperados y no del sentimiento actual del mercado.

En el caso de Home Depot, datos recientes muestran que su flujo de caja libre de los últimos doce meses asciende a 14.340 millones de dólares. Los analistas suministran proyecciones hasta 2029, estimando un crecimiento constante en el Flujo de Caja Libre, alcanzando los 18.450 millones de dólares en el año fiscal 2030. Tras las estimaciones de los analistas, el crecimiento futuro se extrapola utilizando hipótesis moderadas basadas en las tendencias del sector. Todas las cifras se presentan en dólares estadounidenses, lo que proporciona coherencia independientemente de las distintas monedas de presentación o cotización.

Según este modelo, el valor intrínseco estimado de las acciones de Home Depot es de 295,88 dólares. En comparación con el precio de mercado actual de la empresa, este cálculo DCF sugiere que las acciones cotizan con una prima del 27,8%. En otras palabras, parece significativamente sobrevalorada según esta metodología.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Home Depot podría estar sobrevalorado en un 27,8%. Descubra 856 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

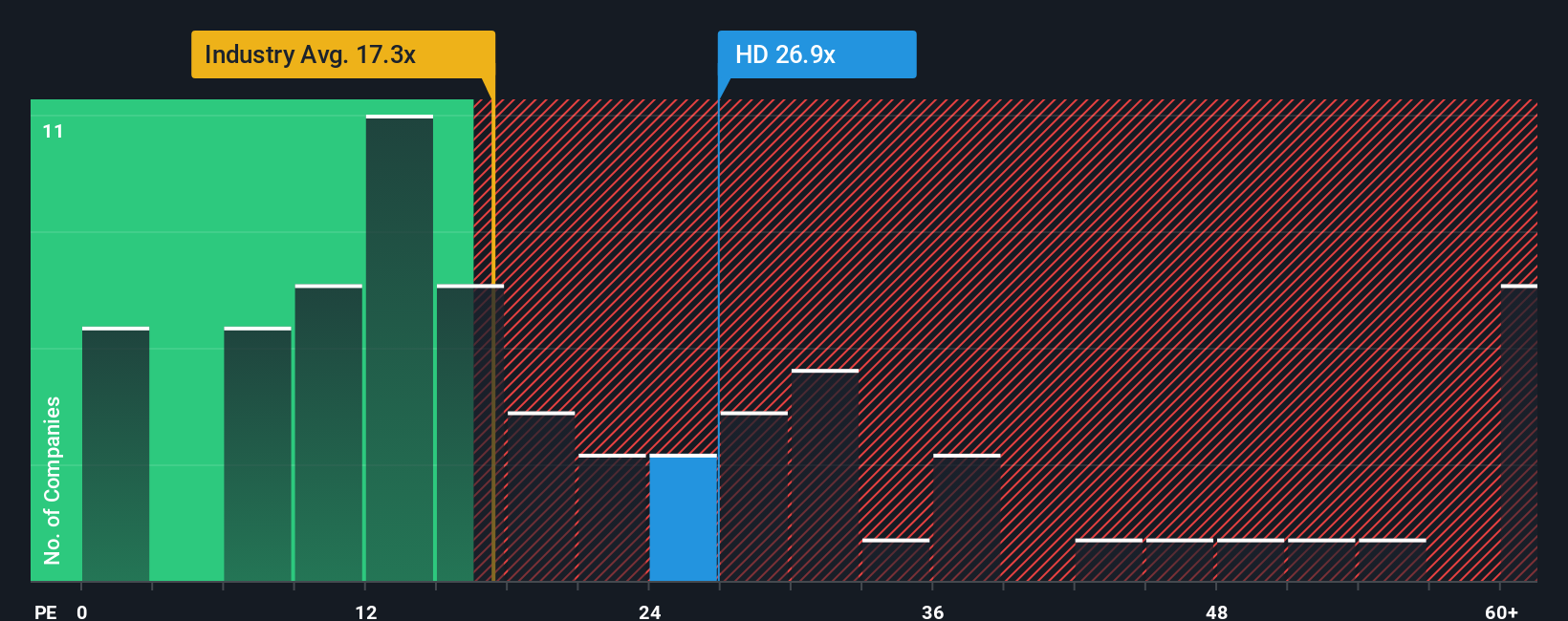

Enfoque 2: Precio de Home Depot frente a beneficios

La relación precio/beneficios (PE) es una métrica muy utilizada para analizar empresas rentables, ya que refleja cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales. En el caso de empresas consolidadas como Home Depot, que generan beneficios de forma constante, el ratio PE ofrece una forma sencilla de calcular el valor en relación con esos beneficios.

Lo que se considera un ratio PE "justo" depende a menudo de factores como la tasa de crecimiento prevista de una empresa y los riesgos a los que se enfrenta. Las empresas de mayor crecimiento suelen tener ratios PE más elevados, mientras que los mayores riesgos o el crecimiento más lento tienden a reducir el ratio. La confianza del mercado y las tendencias del sector también pueden influir en lo que los inversores consideran normal.

En la actualidad, Home Depot cotiza a un PER de 25,7 veces. Es notablemente superior a la media del sector minorista especializado (16,6 veces), pero ligeramente inferior a la media de su grupo (26,4 veces). Si bien estas referencias son informativas, la estimación del Ratio Justo de Simply Wall St lleva este análisis más allá al considerar las perspectivas de crecimiento específicas de Home Depot, los márgenes de beneficio, los riesgos empresariales, la dinámica del sector y su capitalización bursátil. Para esta empresa, el Ratio Justo se calcula en 23,6x.

Si comparamos el Ratio Justo con el Ratio PE real de Home Depot, se observa una prima de aproximadamente 2x. Dado que esta diferencia supera 0,10, los resultados sugieren que las acciones de Home Depot están actualmente sobrevaloradas según esta métrica.

Resultado: SOBREVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1405 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Home Depot

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es una forma personalizada de dar sentido a las perspectivas de una empresa, que le permite contar la historia que hay detrás de los números estableciendo su supuesto valor razonable y haciendo estimaciones sobre los futuros ingresos, beneficios y márgenes de beneficio de Home Depot.

Las narrativas le ayudan a conectar la historia de la empresa y el contexto del sector con sus propias previsiones financieras, para luego convertir instantáneamente esas previsiones en un valor razonable para las acciones. Este enfoque no sólo es más dinámico, sino también fácil de usar. La plataforma de Simply Wall St proporciona Narrativas directamente dentro de la página de la Comunidad, y millones de inversores confían en esta herramienta para aportar claridad a sus decisiones de inversión.

Con las Narrativas, usted puede ver con precisión cuándo su propio Valor Justo diverge del precio actual de la acción, lo que facilita la decisión de comprar, mantener o vender. Además, su Narrativa se mantiene siempre actualizada, teniendo en cuenta automáticamente las últimas noticias de la empresa, los comunicados de resultados y la evolución del mercado.

Por ejemplo, algunos inversores de Home Depot establecen su Narrativa con gran convicción en la expansión digital y asignan un valor razonable superior a 480 dólares por acción, mientras que otros usuarios más cautos, centrados en los riesgos de los márgenes y la ralentización de la demanda, estiman un valor razonable más cercano a 335 dólares. Tu Narrativa reúne tu punto de vista único y los datos que más te importan.

¿Crees que hay algo más en la historia de Home Depot? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Home Depot puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HD

Advertisement