Advertisement

¿Es la reciente caída de las acciones de Home Depot del 4,5% una oportunidad para los inversores en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si es el momento adecuado para comprar acciones de Home Depot? No es el único, ya que muchos inversores están muy atentos a su valoración y crecimiento.

- Recientemente, las acciones de Home Depot han sufrido algunas turbulencias, perdiendo un 2,2% en la última semana y un 3,3% en el último mes. Esto ha contribuido a una caída del 4,5% en lo que va de año.

- Gran parte de este movimiento se está produciendo a medida que la empresa navega por los cambios en el gasto de los consumidores y las tendencias cambiantes en el mercado del bricolaje. Los últimos titulares han destacado el impacto de los tipos de interés y la incertidumbre del mercado inmobiliario en la demanda minorista. Los inversores están analizando estas noticias para decidir si estos vientos en contra son ruido a corto plazo o signos de un cambio mayor para el gigante de la mejora del hogar.

- Con una valoración actual de 0 sobre 6, hay preguntas importantes que responder sobre si Home Depot está realmente infravalorado o si podrían producirse nuevos descensos. Vamos a desglosar las principales formas de juzgar el valor y, más adelante, revelaremos un enfoque más inteligente para entender lo que significan las cifras para los inversores.

Home Depot obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Home Depot

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual. Este método ayuda a calibrar el valor real de la empresa en función de su capacidad para generar efectivo a lo largo del tiempo.

En el caso de Home Depot, el flujo de caja libre actual es de 14.340 millones de dólares. Los analistas han proporcionado estimaciones para los próximos cinco años, con proyecciones que indican un crecimiento constante. Para 2030, se espera que el flujo de caja libre alcance los 18.450 millones de dólares. Las proyecciones más allá de estos cinco años se extrapolan, ofreciendo una visión del rendimiento potencial a largo plazo.

Después de hacer todos los cálculos, el enfoque DCF produce un valor razonable estimado de 301,99 dólares por acción. Sin embargo, cuando se compara con el precio de mercado, hay un descuento implícito del 22,9%. Esto significa que las acciones de Home Depot cotizan actualmente un 22,9% por encima de lo que el modelo DCF sugiere como valor razonable.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Home Depot podría estar sobrevalorada en un 22,9%. Descubra 870 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

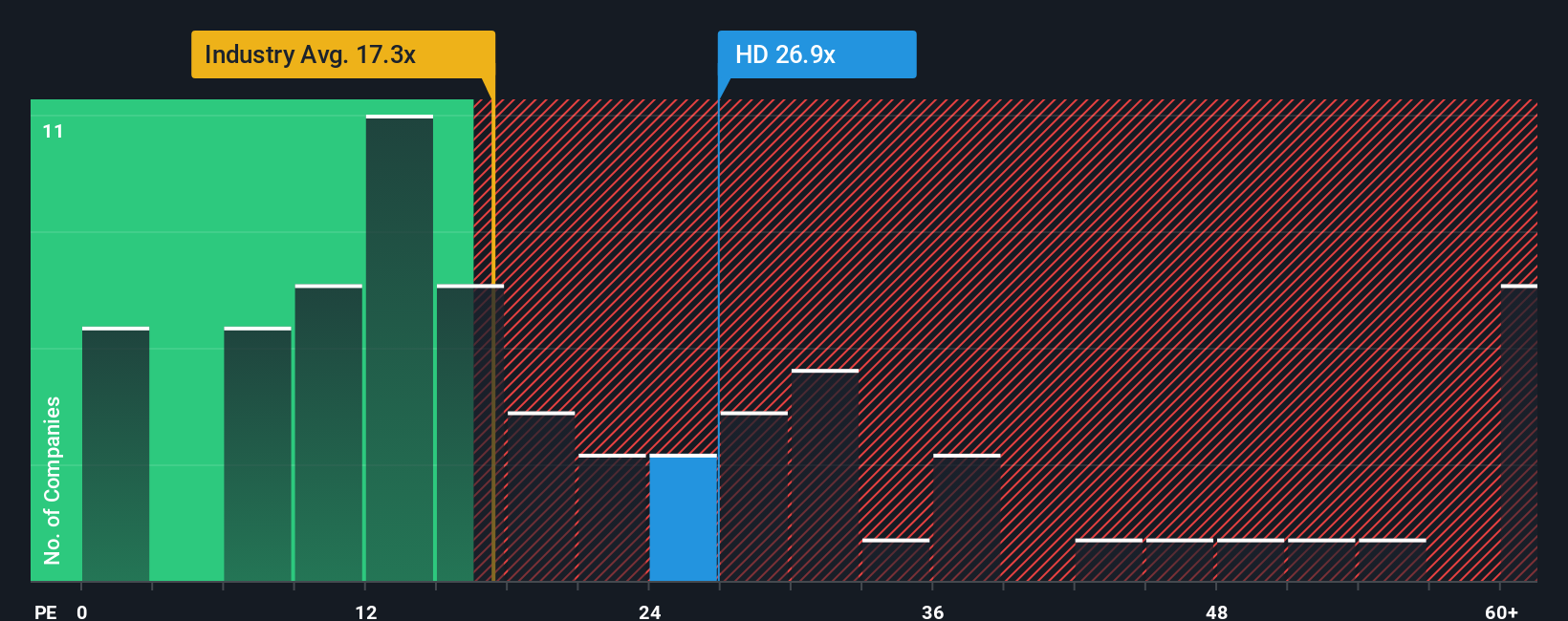

Enfoque 2: Precio de Home Depot frente a beneficios

El ratio Precio/Beneficios (PE) es una métrica muy utilizada para valorar empresas rentables como Home Depot, ya que relaciona el precio de las acciones con la capacidad real de generar beneficios de la empresa. Para los inversores, el ratio PE ofrece una forma sencilla de calibrar lo que el mercado está dispuesto a pagar hoy por cada dólar de beneficios generados por la empresa.

Las expectativas de crecimiento y el riesgo desempeñan un papel crucial a la hora de determinar un ratio PE normal o justo. Las empresas con buenas perspectivas de crecimiento o menor riesgo suelen tener un múltiplo más alto, lo que refleja el optimismo de los inversores. Por el contrario, durante los periodos de menor crecimiento previsto o de mayores riesgos, suele considerarse razonable un ratio PE más bajo.

Actualmente, Home Depot cotiza a un PER de 25,3 veces. Esta cifra es ligeramente superior a la media de sus homólogas, de 24,7 veces, y muy superior a la media del sector minorista especializado, de 18,0 veces. Mientras que algunos podrían simplemente comparar con estos puntos de referencia, el "Ratio Justo" patentado por Simply Wall St ofrece una visión personalizada. Para Home Depot, el Ratio Justo es de 22,9 veces, teniendo en cuenta factores como el crecimiento de los beneficios, el margen de beneficios, el tamaño de la empresa y la dinámica específica del sector.

El Ratio Justo ofrece una perspectiva más personalizada que las estadísticas genéricas del sector o de sus homólogos, ya que pondera los factores más relevantes para los motores de crecimiento, los riesgos y la escala exclusivos de Home Depot. Este enfoque pretende ofrecer una idea más clara del múltiplo que merecen las acciones.

La comparación del PER real de Home Depot de 25,3x con su Ratio Justo de 22,9x indica que la acción está modestamente sobrevalorada según esta métrica.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.395 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Home Depot

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las narrativas. Las narrativas son una herramienta sencilla pero poderosa que le ayuda a crear una historia detrás de los números, formando su perspectiva personal sobre una empresa como Home Depot, con el apoyo de su propia estimación del valor razonable y las previsiones de ingresos, beneficios y márgenes.

Al conectar la historia de una empresa con sus previsiones financieras y, en última instancia, con un valor razonable, las Narrativas le permiten ver cómo su perspectiva se traduce en señales de compra o venta. Disponibles en la página de la Comunidad de Simply Wall St y utilizadas por millones de inversores, las Narrativas facilitan que cualquiera pueda probar escenarios utilizando modelos financieros en tiempo real sin necesidad de hojas de cálculo. A medida que el mercado recibe nueva información, como beneficios o noticias importantes, su Narrativa y su valor razonable se actualizan de forma dinámica, manteniendo sus decisiones relevantes y actualizadas.

Por ejemplo, algunos inversores consideran que las inversiones en tecnología y las tendencias inmobiliarias de Home Depot sientan las bases para un rendimiento superior a largo plazo, lo que respalda un precio objetivo alcista de 481,00 dólares. Otros, más cautos ante los riesgos económicos, estiman un valor razonable tan bajo como 335,00 $. Las narrativas le ayudan a dar sentido a estas diferentes historias, aportándole claridad sobre lo que más importa para sus decisiones de inversión.

¿Crees que hay algo más en la historia de Home Depot? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Home Depot puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:HD

Advertisement