Advertisement

Cómo el cambio de Winmark (WINA) hacia la franquicia y la sostenibilidad puede dar forma a su caso de inversión

Simply Wall St

Revisado por Sasha Jovanovic

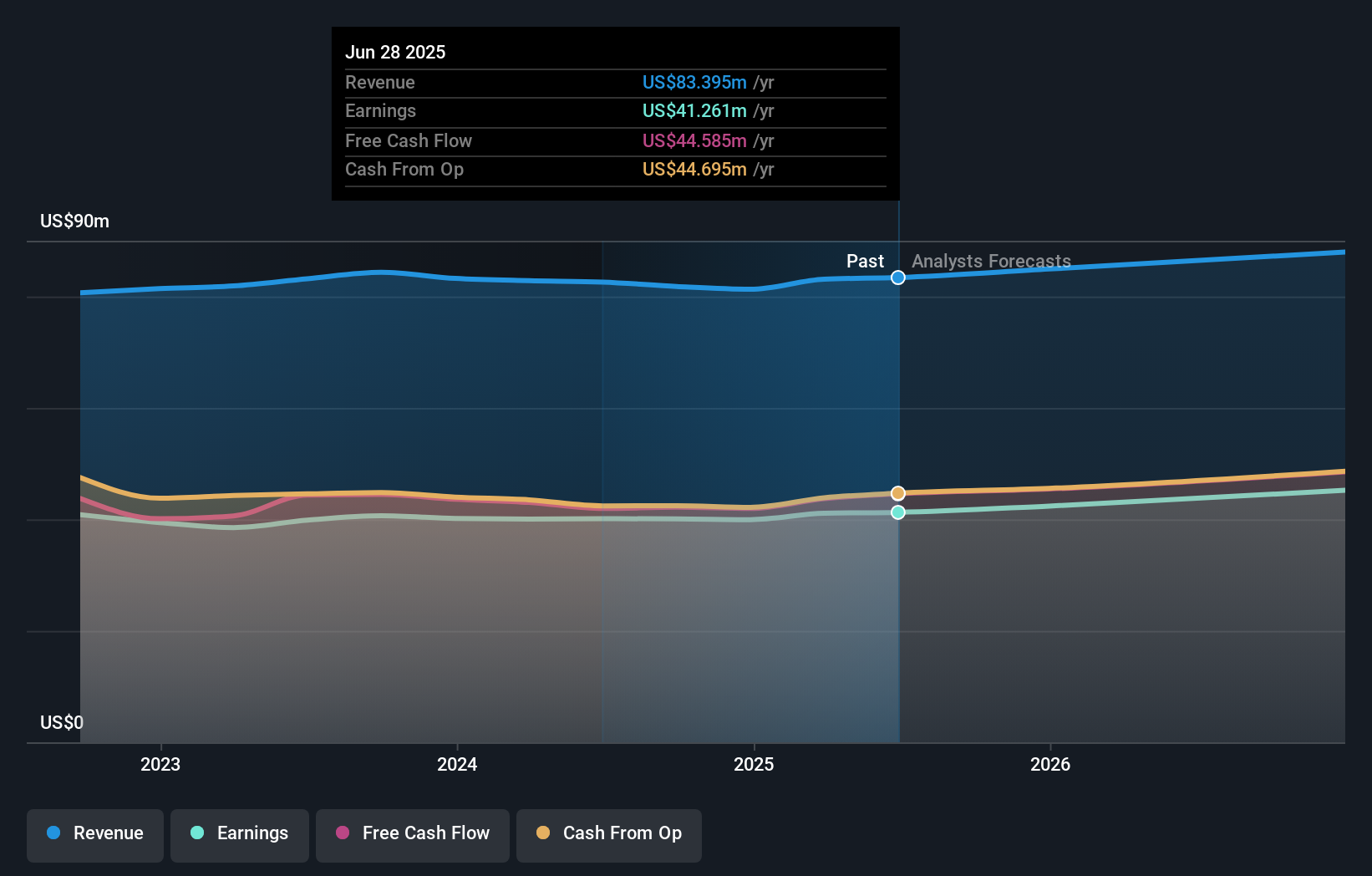

- Winmark Corporation informó de un progreso continuo en su transición fuera del segmento de arrendamiento para centrarse en la franquicia de tiendas minoristas que venden artículos de segunda mano en toda América del Norte, apoyando márgenes más altos y prácticas empresariales sostenibles.

- Este cambio, junto con unas reservas de efectivo que superaron los 39,7 millones de dólares en el tercer trimestre de 2025 y un historial constante de aumentos de dividendos, pone de relieve la alineación de la empresa con las tendencias de la economía circular.

- Examinaremos cómo el énfasis de Winmark en la sostenibilidad y las franquicias con mayores márgenes está influyendo en su narrativa de inversión de cara al futuro.

Descubra la próxima gran oportunidad con acciones a un centavo financieramente sólidas que equilibran el riesgo y la recompensa.

¿Cuál es la narrativa de inversión de Winmark?

La principal creencia de los accionistas de Winmark se basa hoy en la capacidad de la empresa para impulsar el crecimiento y la resistencia centrándose en sus marcas de reventa en franquicia y en la economía circular en general. La reciente decisión de abandonar oficialmente el segmento de leasing es significativa, ya que afina el enfoque minorista de Winmark y alinea el negocio con las cambiantes prioridades de los consumidores y los inversores. Este anuncio respalda catalizadores a corto plazo como la expansión con mayores márgenes y la historia de sostenibilidad. Las recientes noticias sobre los abultados dividendos y las sólidas reservas de efectivo refuerzan la confianza en el rendimiento del capital, aunque el importante desembolso especial atraerá la atención sobre la futura cobertura de dividendos y la flexibilidad de capital necesaria para las inversiones de crecimiento. La fuerte caída del precio de las acciones el mes pasado sugiere que el mercado está sopesando de cerca estos factores. Los riesgos más significativos se inclinan ahora hacia la sostenibilidad del margen de beneficios, los altos niveles de valoración y la forma en que Winmark gestione su transición impulsada por las franquicias. En cambio, la compresión de los márgenes por los vientos en contra de las franquicias de todo el sector no es un riesgo abstracto para los inversores.

El precio de las acciones de Winmark ha estado bajando, pero podría estar hasta un 30% por debajo de su valor razonable. Averigüe si es una ganga.Otras perspectivas

Explore otra estimación del valor razonable de Winmark: ¡por qué las acciones podrían valer un 23% menos que el precio actual!

Construya su propia narrativa de Winmark

¿No está de acuerdo con esta valoración? Cree su propia narrativa en menos de 3 minutos: los rendimientos extraordinarios de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación Winmark es nuestro análisis que destaca 2 recompensas clave y 4 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Winmark le ofrece un completo análisis fundamental resumido en un único gráfico, el copo de nieve, que le permite evaluar fácilmente y de un vistazo la salud financiera global de Winmark.

¿Busca otras inversiones?

Cada día cuenta. Estas selecciones gratuitas ya están llamando la atención. Véalos antes que la multitud:

- ¿El fin del cáncer? Estos 29 valores emergentes de inteligencia artificial están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Hemos encontrado 18 valores estadounidenses que, según las previsiones, ofrecerán una rentabilidad por dividendo superior al 6% el año que viene. Vea la lista completa gratis.

- Las últimas GPU necesitan un tipo de metal de tierras raras llamado neodimio y sólo hay 38 empresas en el mundo que lo exploran o producen. Consulte la lista gratis.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Winmark puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:WINA

Advertisement