Advertisement

¿Cómo afecta el nuevo impulso de Ulta Beauty a su subida del 35% en bolsa?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te preguntas si las existencias de Ulta Beauty son una joya escondida o ya tienen un precio perfecto? No es el único. Un análisis más detallado de su valoración podría deparar algunas sorpresas.

- El precio de la acción ha subido un 20,6% en lo que va de año y un 34,8% en los últimos doce meses, incluso después de una reciente caída del 7,0% en el último mes.

- Ulta Beauty ha captado recientemente la atención de Wall Street tras ampliar su asociación con grandes minoristas y desvelar planes para entrar en nuevos mercados. Estos movimientos han alimentado tanto el entusiasmo como la especulación en torno a su trayectoria de crecimiento.

- A pesar de toda esta expectación, la empresa sólo obtiene una puntuación de 1 sobre 6 en nuestro análisis de valoración. Antes de que se deje llevar por la expectación, vamos a desglosar los factores que intervienen en esa puntuación y a explorar una forma más inteligente de ver el valor al final de este artículo.

Ulta Beauty obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Ulta Beauty

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa mediante la previsión de sus flujos de caja futuros y su posterior descuento a dólares de hoy. Esto permite a los inversores evaluar lo que el negocio subyacente podría valer realmente, al margen del sentimiento actual del mercado.

En el caso de Ulta Beauty, el flujo de caja libre (FCF) actual asciende a unos 895,8 millones de dólares. Los analistas prevén un crecimiento modesto en los próximos años, con estimaciones que alcanzan aproximadamente los 958,3 millones de dólares en 2027. Después, las proyecciones de flujo de caja se extrapolan más allá durante un total de diez años, aumentando gradualmente hasta algo más de 1.000 millones de dólares en 2035.

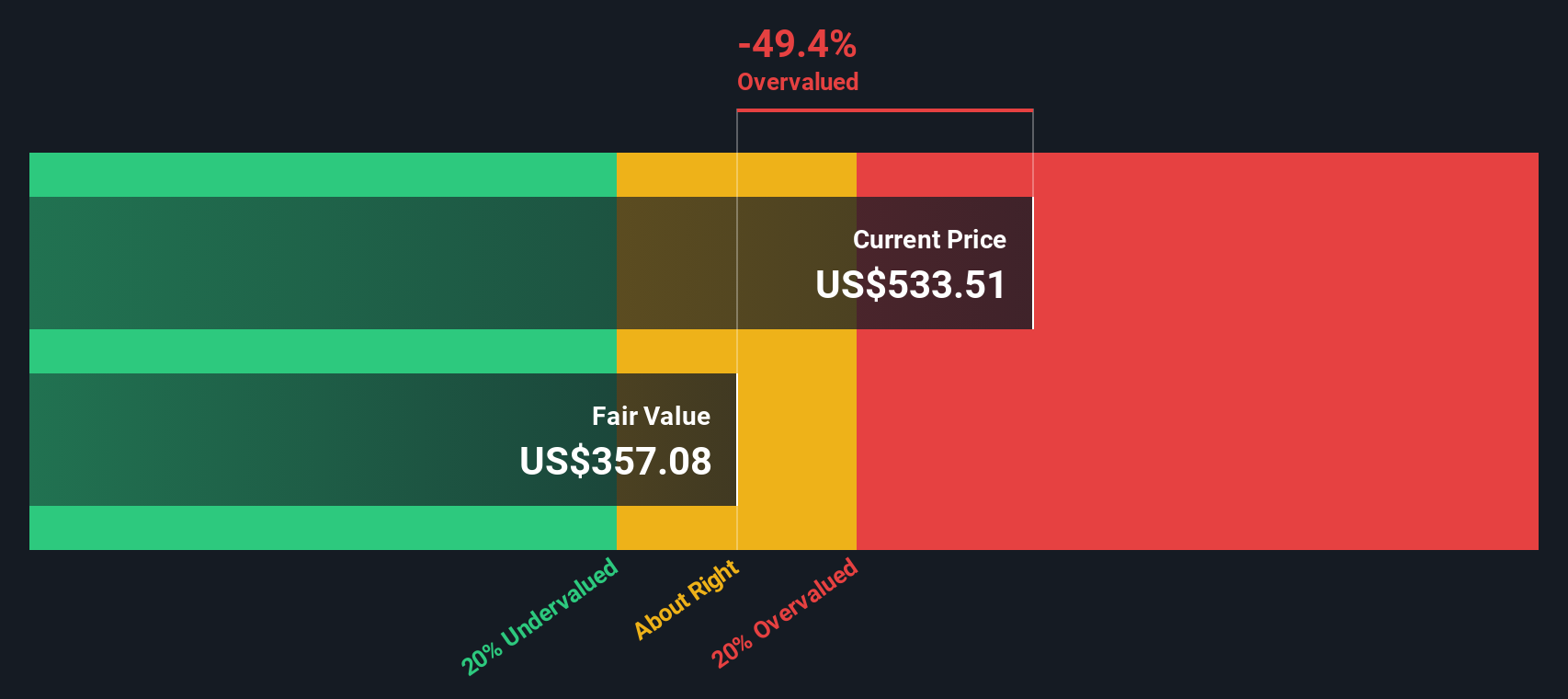

Aplicando el enfoque DCF, estas estimaciones de flujo de caja se traducen en un valor razonable por acción de 362,30 $. Comparando este valor intrínseco con el precio actual de la acción, el análisis DCF indica que las acciones de Ulta Beauty cotizan con una prima del 42,8% sobre su valor calculado. En otras palabras, el precio actual refleja un optimismo significativo sobre el crecimiento futuro.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Ulta Beauty podría estar sobrevalorada en un 42,8%. Descubra 843 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Ulta Beauty frente a beneficios

El ratio Precio/Ganancias (PE) es una de las métricas más conocidas para calibrar el valor de empresas rentables como Ulta Beauty. Compara el precio de las acciones de una empresa con sus beneficios por acción, proporcionando una instantánea de cuánto están dispuestos a pagar los inversores por cada dólar de beneficio. Por lo general, unas perspectivas de crecimiento más altas o un menor riesgo percibido pueden justificar un PE más alto, mientras que un crecimiento más bajo o un mayor riesgo dan lugar a un ratio "justo" más bajo.

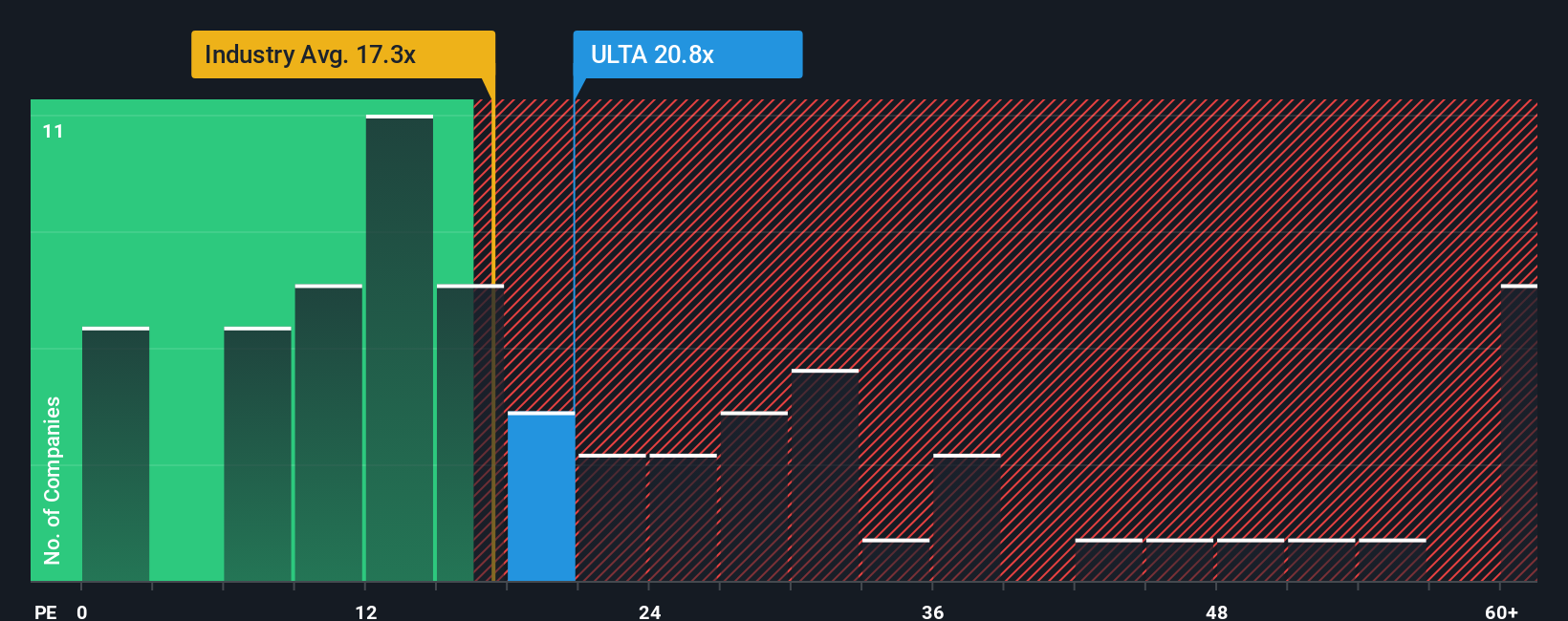

Ulta Beauty cotiza actualmente a un PER de 19,3 veces. Se sitúa un poco por encima de la media del sector minorista especializado (16,6 veces) y muy por debajo de la media de sus principales homólogas (40,6 veces). Sin embargo, basarse únicamente en comparaciones sectoriales o entre pares puede ser engañoso, ya que las perspectivas de crecimiento y los riesgos específicos de cada empresa merecen su propia atención.

Aquí es donde entra en juego el "Ratio Justo" de Simply Wall St. El Ratio Justo representa cuál debería ser el PER de Ulta Beauty, dada su combinación única de crecimiento de beneficios, márgenes de beneficio, perfil de riesgo, sector y escala. Para Ulta Beauty, el Ratio Justo se calcula en 17,1x, ligeramente inferior a su PE actual. Dado que esta diferencia es pequeña, sugiere que el precio de la acción está en gran medida en línea con lo que los fundamentales y las expectativas dicen que debería ser, incluso si el optimismo no es desenfrenado.

Resultado: ACERCA DE LO CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de belleza Ulta

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Las narrativas son su oportunidad de contar la historia real que hay detrás de los números de Ulta Beauty, conectando sus expectativas de ingresos, beneficios y márgenes con su propio valor razonable y perspectivas. En lugar de limitarse a hacer números, las Narrativas le ayudan a traducir lo que sabe o cree sobre Ulta Beauty en una tesis de inversión procesable. ¿Cuál debería ser el precio, basándose en la trayectoria única de la empresa y en su mañana?

En la página de la Comunidad de Simply Wall St, millones de inversores construyen y comparten Narrativas vinculando la historia de Ulta Beauty, como la expansión del bienestar, los nuevos mercados o los riesgos de asociación, directamente a sus previsiones. Puedes comparar tu propia previsión y valor razonable con el precio actual para decidir si es una compra, una retención o una venta, y ver cómo se compara tu opinión con la de los demás. Las narrativas también se actualizan automáticamente con cada nueva noticia o beneficio, lo que garantiza que su perspectiva se mantiene al día.

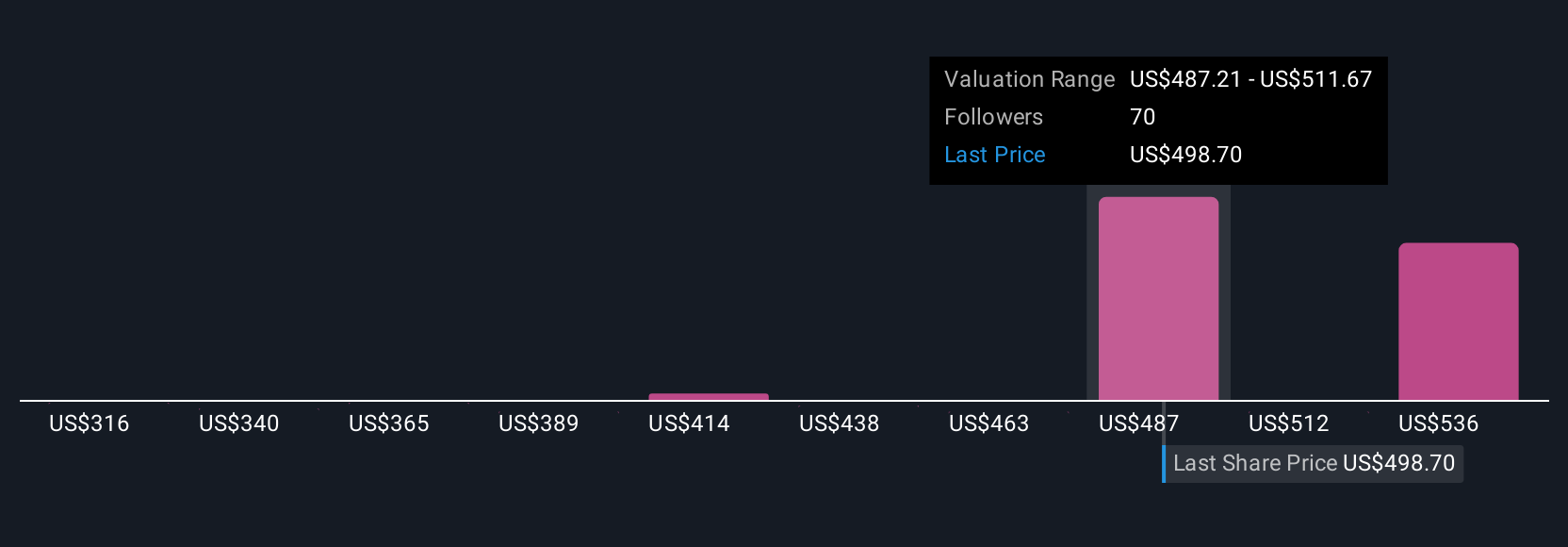

Por ejemplo, algunos inversores ven ventajas a largo plazo en el crecimiento digital e internacional, y fijan su valor razonable Narrativo en 680 $, mientras que otros citan la presión de los márgenes y la competencia, con valores razonables cercanos a 405 $. Esto demuestra que las narrativas hacen que cada decisión de inversión sea personal y dinámica.

¿Crees que hay algo más en la historia de Ulta Beauty? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ulta Beauty puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ULTA

Advertisement