Advertisement

Evaluación de las acciones de Realty Income tras la reciente caída de precios y los titulares de los tipos de interés en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Realty Income está infravalorada, tiene el precio justo o cotiza con prima? No es el único, sobre todo teniendo en cuenta la reputación del valor entre los inversores centrados en las rentas.

- Tras un buen comienzo de año, con una subida del 7,1%, el precio de Realty Income ha caído un -2,7% en la última semana y un -5,5% en el último mes. Esto demuestra que incluso los favoritos de los dividendos estables pueden sufrir oscilaciones a medida que cambian el sentimiento y las circunstancias.

- Los últimos titulares en torno a Realty Income han puesto de relieve las conversaciones en todo el sector sobre las tendencias de los tipos de interés y las perspectivas de los inmuebles comerciales. Estas noticias se han sumado al diálogo sobre la capacidad de la empresa para navegar en condiciones económicas cambiantes y han dado a los inversores mucho que sopesar más allá de los cambios en el precio de las acciones.

- En cuanto a la valoración, Realty Income obtiene una puntuación de 2 sobre 6 en nuestras comprobaciones de valor. Esto sugiere que hay margen para seguir debatiendo hasta qué punto el mercado está valorando justamente la empresa. Echemos un vistazo a los principales métodos de valoración, y permanezcan atentos porque también compartiremos un enfoque que ofrece aún más perspectiva al final del artículo.

Realty Income sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Realty Income

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. En el caso de Realty Income, este enfoque utiliza fondos de operaciones ajustados para calcular el valor probable de la empresa.

Actualmente, Realty Income genera un flujo de caja libre de 3.620 millones de dólares anuales. Las estimaciones de los analistas se extienden a los próximos cinco años y sugieren un crecimiento gradual, con una previsión de que el flujo de caja alcance los 4.700 millones de dólares a finales de 2029. Después de 2029, se extrapolan otras proyecciones de crecimiento para estimar cuánto efectivo podría generar la empresa en la próxima década.

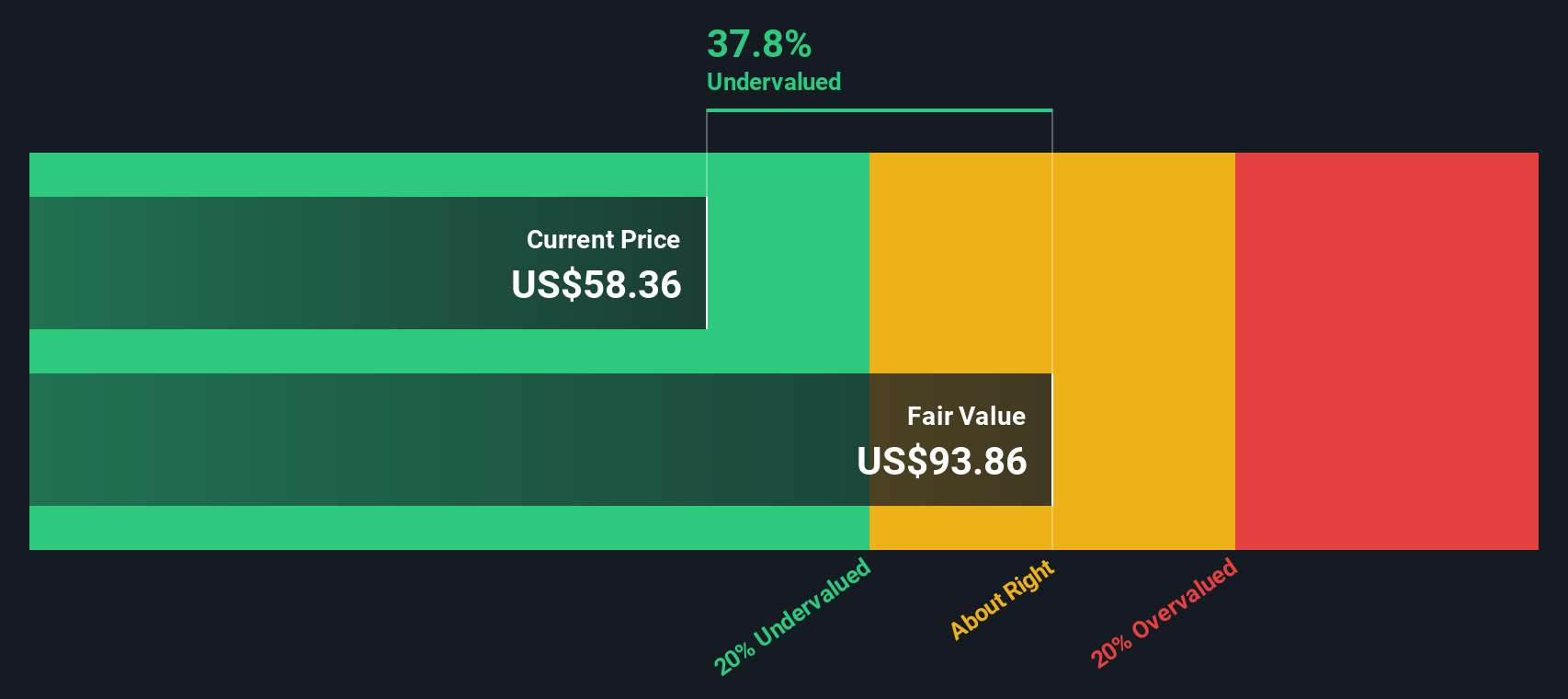

Sobre la base de estas proyecciones de flujo de caja, el valor intrínseco estimado por acción es de 97,09 dólares. En comparación con el precio actual de la acción, esto implica que las acciones de Realty Income cotizan con un descuento del 42,0% respecto a su valor razonable calculado.

Este importante descuento sugiere que, según el modelo DCF, Realty Income está significativamente infravalorada a los niveles actuales y podría resultar atractiva para los inversores que buscan valor en el sector inmobiliario.

Resultado: INFRAVALORADO

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que Realty Income está infravalorada en un 42,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 860 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Realty Income frente a beneficios

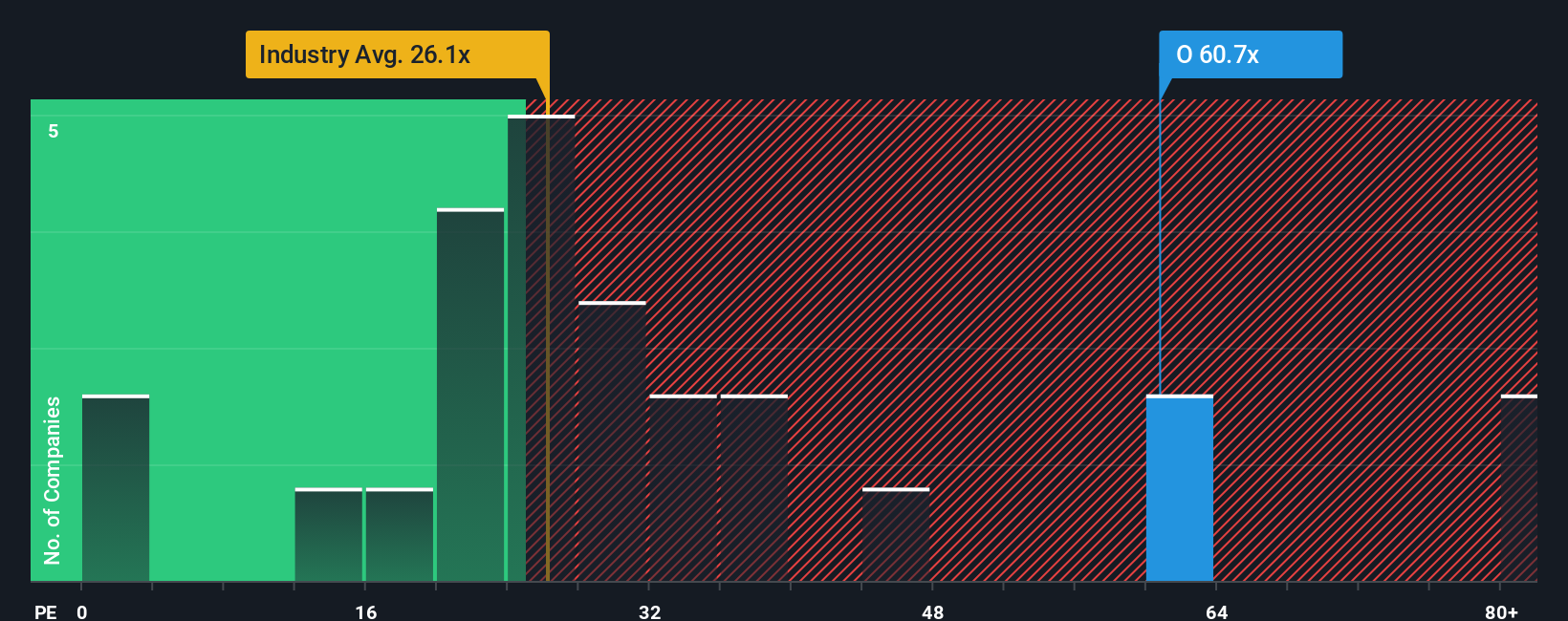

El ratio precio/beneficios (PE) es una medida popular y práctica para valorar empresas rentables como Realty Income, ya que refleja cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales. El ratio PE es especialmente útil en este caso porque los beneficios son la piedra angular de los fondos de inversión inmobiliaria (REIT) centrados en la rentabilidad, lo que lo convierte en una referencia muy utilizada en el sector.

Es importante tener en cuenta que las expectativas de crecimiento y los riesgos determinarán lo que constituye un PER "normal" o "justo". Las empresas con mayores previsiones de crecimiento de beneficios o perfiles de riesgo más bajos suelen tener ratios de PER más elevados. Por otra parte, el mercado suele asignar múltiplos más bajos a las empresas con perspectivas de crecimiento inciertas o mayores riesgos.

Realty Income cotiza actualmente con un ratio PE de 53,86 veces. Esta cifra es muy superior tanto a la media del sector de REIT minoristas, de 28,79 veces, como a la media de sus homólogos, de 31,70 veces. Aunque esto sugiere inicialmente una prima, es útil introducir el "Fair Ratio" de Simply Wall St, que en este caso es de 37,36 veces. El Fair Ratio está diseñado para filtrar las comparaciones superficiales teniendo en cuenta la combinación única de Realty Income de crecimiento esperado de los beneficios, márgenes de beneficio, factores de riesgo, perfil del sector y capitalización bursátil.

Si comparamos el Ratio Justo con el PER actual de Realty Income, la acción parece cotizar por encima de lo que normalmente justificarían sus fundamentales. Esto indica que, en relación con lo que se consideraría justo para su situación, Realty Income podría estar actualmente sobrevalorada en función de sus beneficios.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1402 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Realty Income

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su perspectiva personal sobre una empresa. Es una historia que une su propia previsión financiera, sus hipótesis sobre crecimiento, márgenes y riesgo, y lo que usted cree que es un valor justo para la acción. Las narrativas le permiten ver cómo se apila su punto de vista al vincular la historia subyacente de una empresa con su futuro financiero, ayudándole a tomar decisiones de compra o venta más claras al comparar su Valor Justo estimado con el precio de mercado actual.

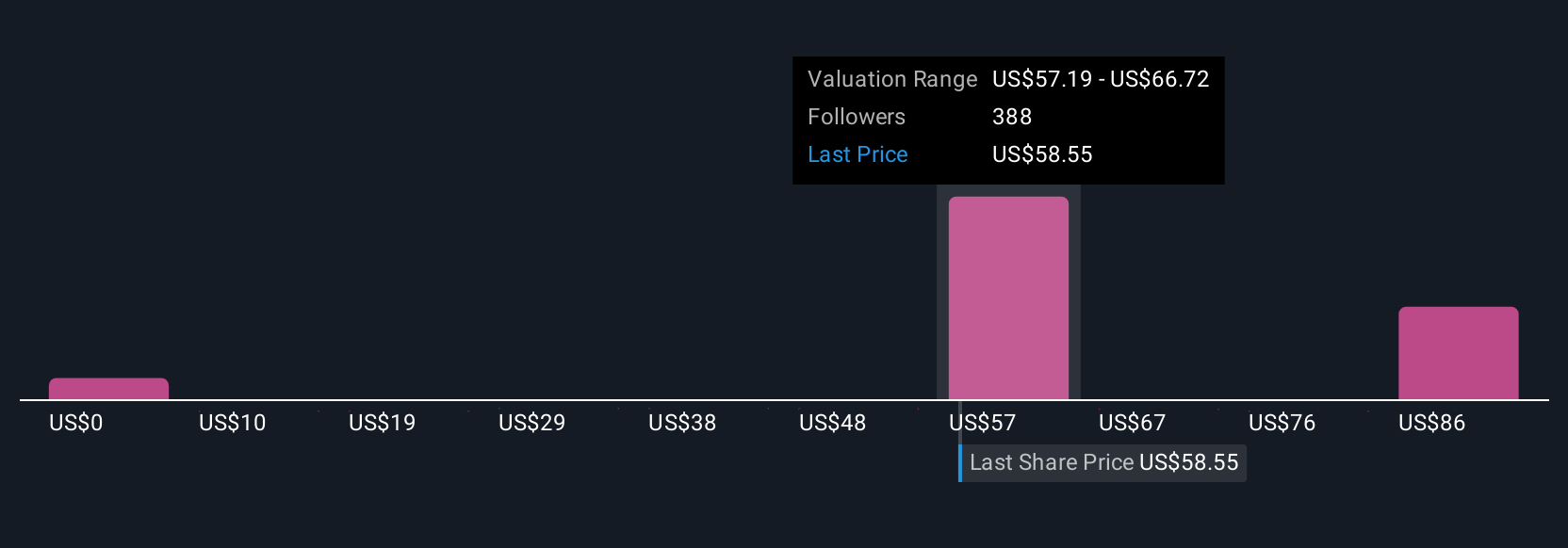

Las narrativas son una herramienta accesible en la página Comunidad de Simply Wall St, donde millones de inversores comparten y actualizan sus puntos de vista en tiempo real. Se actualizan automáticamente cuando se recibe nueva información, como beneficios o noticias, de modo que su valoración siempre sigue siendo relevante. Por ejemplo, con Realty Income, un inversor puede proyectar un crecimiento moderado y un valor razonable de 61,26 $, concluyendo que la acción es un "MANTENER". Otro, más optimista sobre la expansión global, ve un valor razonable de hasta 75,00 dólares y cree que hay un importante recorrido al alza. Sea cual sea su enfoque, las narrativas ofrecen una forma clara y dinámica de conectar sus perspectivas con decisiones de inversión viables.

¿Crees que hay algo más en la historia de Realty Income? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Realty Income puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:O

Advertisement