Advertisement

¿Sigue siendo atractiva Digital Realty tras las fuertes ganancias de los centros de datos de IA?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Digital Realty Trust es realmente una ganga al precio actual, o simplemente otro REIT de centros de datos caro disfrazado de bombo y platillo de IA? Desgranemos lo que el mercado está pagando realmente.

- Tras un cierre reciente en torno a los 163,78 $, la acción ha subido un 4,7% en la última semana, pero sigue perdiendo un 3,6% a 30 días y un 7,5% en lo que va de año, a pesar de una fuerte ganancia del 68,1% a 3 años y del 50,8% a 5 años.

- Los recientes movimientos de precios se han visto impulsados por el continuo entusiasmo por la infraestructura de centros de datos e IA, con Digital Realty cerrando nuevos acuerdos de hiperescala y conectividad en la nube que refuerzan su papel en el corazón del tráfico digital. Al mismo tiempo, el aumento de la incertidumbre sobre los tipos de interés y la preocupación generalizada en el sector por los costes de desarrollo han limitado la agresividad con la que los inversores están dispuestos a revalorizar las acciones.

- En nuestro marco, Digital Realty obtiene un 3/6 en valoración. Esto sugiere que parece infravalorada en algunos parámetros, pero no en todos. Repasaremos lo que los diferentes enfoques de valoración dicen hoy sobre el valor y terminaremos con una forma más intuitiva de pensar en su verdadero valor a largo plazo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Digital Realty Trust

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando sus futuros fondos ajustados procedentes de operaciones y descontando esos flujos de caja a dólares de hoy.

En el caso de Digital Realty Trust, el flujo de caja libre de los últimos doce meses se sitúa en torno a los 2.000 millones de dólares. Los analistas esperan que aumente de forma constante, con proyecciones y extrapolaciones que apuntan a unos 3.700 millones de dólares en 2029 y alrededor de 5.300 millones de dólares en 2035, basándose en un modelo de flujo de caja libre a fondos propios en dos fases utilizando los fondos de operaciones ajustados. Las previsiones a corto plazo proceden de los analistas, mientras que los años posteriores son simplemente extrapolaciones de Wall St que asumen que el crecimiento se ralentiza gradualmente a medida que el negocio madura.

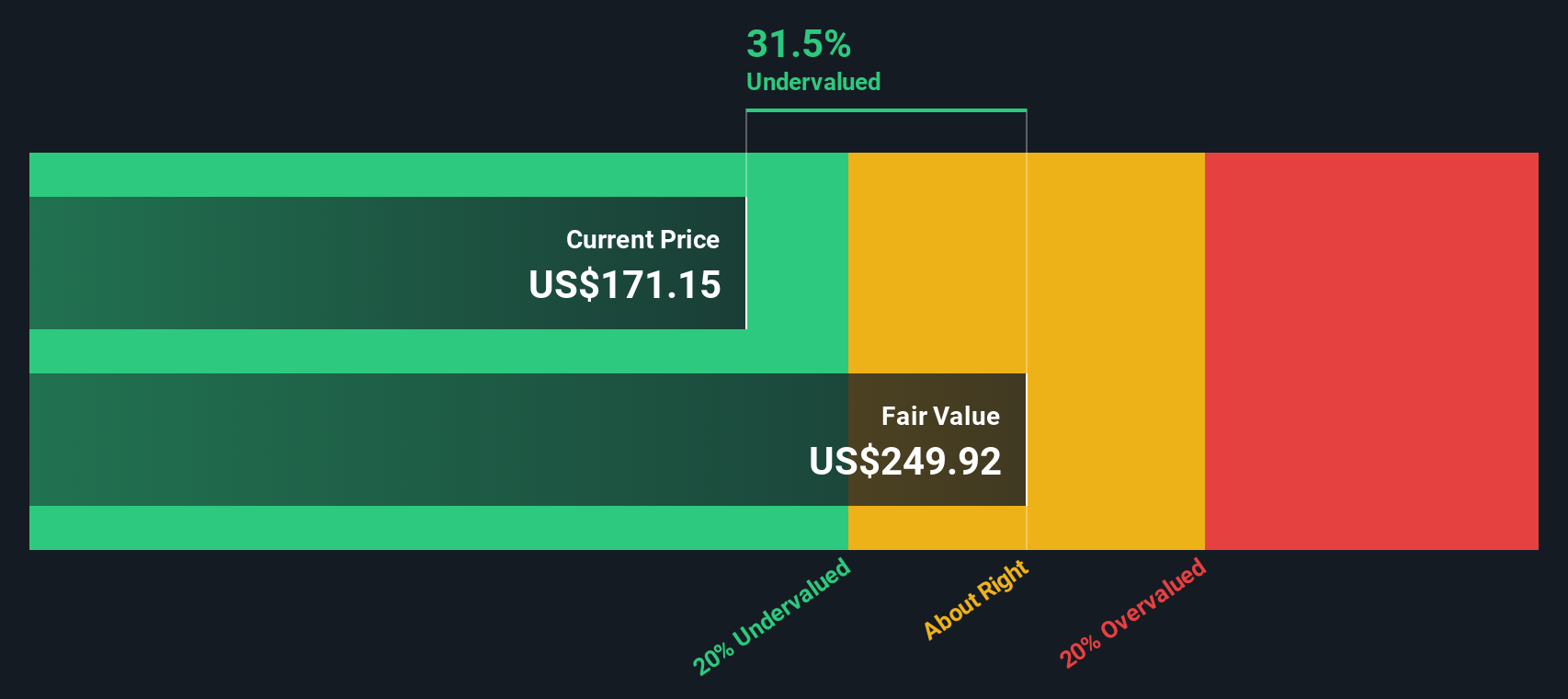

Cuando esos flujos de caja futuros se descuentan al día de hoy, el modelo llega a un valor intrínseco de unos 237,04 $ por acción. En comparación con el precio reciente de 163,78 $, esto implica que las acciones cotizan con un descuento de aproximadamente el 30,9% sobre el valor razonable estimado, lo que indica un potencial alcista si la trayectoria de los flujos de caja se desarrolla según lo previsto.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Digital Realty Trust está infravalorada en un 30,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 903 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Digital Realty Trust frente a beneficios

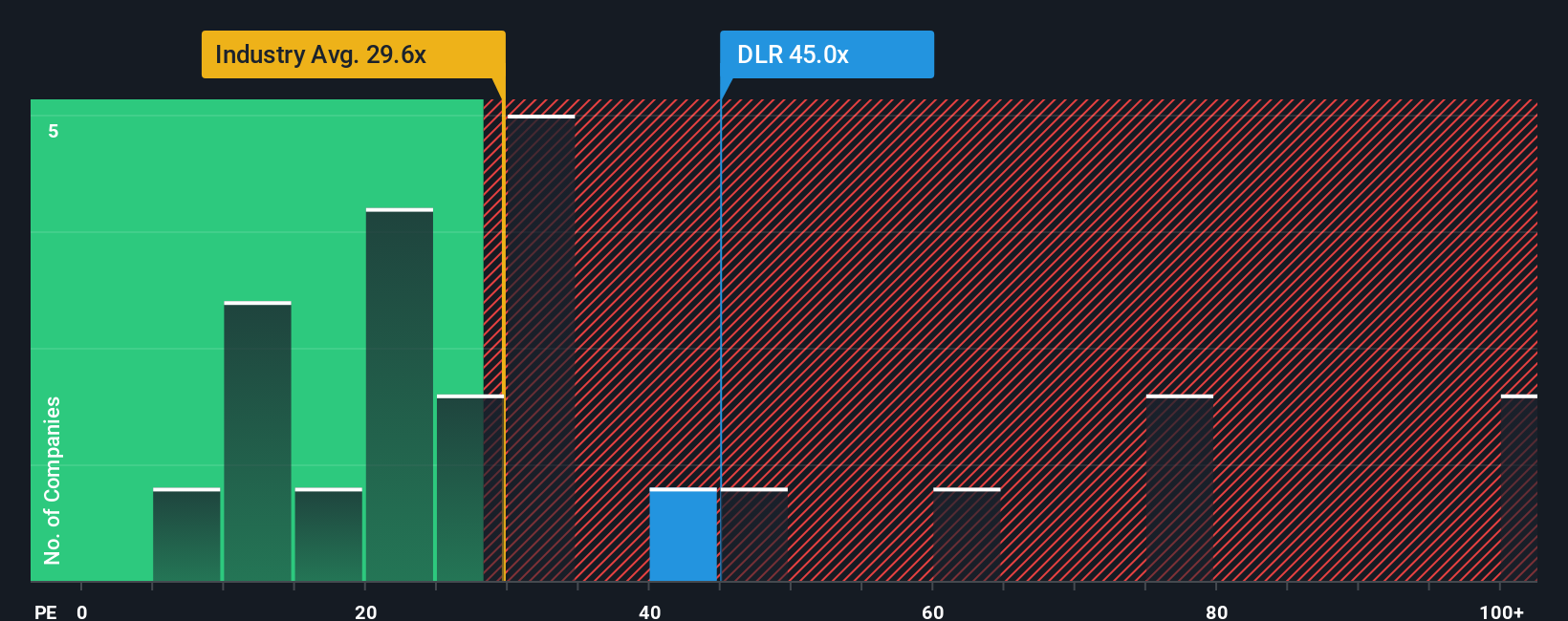

En el caso de empresas rentables como Digital Realty, la relación precio/beneficios, o PE, es una forma útil de ver cuánto están pagando los inversores por cada dólar de beneficios actuales. Un PE más alto puede justificarse cuando una empresa tiene mayores perspectivas de crecimiento o menor riesgo percibido. Un crecimiento más lento o un mayor riesgo suelen justificar un PE más bajo y conservador como referencia justa.

En la actualidad, Digital Realty cotiza con una PER de unas 41,4 veces, muy por encima de la media del sector de REIT especializados, que se sitúa en torno a las 16,8 veces, y también por encima de la media de sus homólogos, que se sitúa en torno a las 33,9 veces. Simply Wall St va un paso más allá al estimar un Ratio Justo de 28,95x, que refleja lo que los inversores podrían pagar razonablemente dadas las perspectivas de crecimiento de los beneficios, los márgenes, el tamaño, el sector y el perfil de riesgo de Digital Realty. Este Ratio Justo está más adaptado que una simple comparación con sus homólogos o con el sector en general, porque tiene en cuenta explícitamente la propia trayectoria de crecimiento de la empresa y los factores de riesgo, en lugar de suponer que todos los REIT merecen múltiplos similares. Sobre esta base, el PER actual de 41,4 veces se sitúa significativamente por encima del Ratio Justo de 28,95 veces, lo que sugiere que las acciones parecen sobrevaloradas en términos de beneficios a día de hoy.

Resultado: SOBREVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.453 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Digital Realty Trust

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle Narrativas, una sencilla herramienta de la página de la Comunidad de Simply Wall St que le permite conectar su visión de la historia de una empresa con previsiones específicas de ingresos, beneficios y márgenes. Estas previsiones se vinculan a un valor razonable que puede comparar con el precio actual para ayudarle a decidir si comprar o vender. Las narrativas se actualizan automáticamente a medida que aparecen nuevas noticias o beneficios. En el caso de Digital Realty Trust, un inversor podría construir una narrativa alcista, impulsada por la IA, que asuma un crecimiento de los ingresos de dos dígitos y un valor razonable cercano a 199,22 dólares. Otro inversor podría adoptar un punto de vista más cauteloso en torno a las limitaciones de energía y la competencia, asumir un crecimiento más lento y márgenes más bajos, y aterrizar más cerca de 110,45 dólares. Esto muestra cómo pueden coexistir perspectivas diferentes pero claramente estructuradas y ofrecerle una forma más dinámica y basada en la historia de actuar según sus propias convicciones.

En el caso de Digital Realty Trust, aquí tienes avances de dos de las principales Narrativas de Digital Realty Trust:

🐂 Caso alcista de Digital Realty Trust

Valor razonable: 199,22 dólares por acción

Descuento implícito sobre el valor razonable: 18,0%.

Previsión de crecimiento de los ingresos: 12,98

- Se espera que una cartera de arrendamientos récord, un nuevo fondo estadounidense de hiperescala y una creciente cartera de desarrollo centrada en la IA y la nube impulsen el crecimiento de los ingresos a largo plazo y la visibilidad del flujo de caja.

- Las eficiencias de escala, las escaladas fijas en los contratos de renovación y las iniciativas de sostenibilidad, incluidos los centros de datos ecológicos y el elevado uso de energías renovables, pretenden respaldar la rentabilidad, incluso aunque los márgenes declarados se reduzcan.

- Los analistas ven una subida de alrededor del 13% con respecto al precio actual de la acción, pero señalan que el exceso de construcción, los mayores costes de financiación, la volatilidad de los tipos de interés y la presión competitiva podrían poner en entredicho la tesis si el crecimiento es insuficiente.

🐻 Caso bajista de Digital Realty Trust

Valor razonable: 110,45 dólares por acción

Sobrevaloración implícita frente a valor razonable: 48.3%

Previsión de crecimiento de los ingresos: 7,0%.

- Incluso con los potentes vientos de cola de la demanda de IA y la nube, una visión más conservadora asume un crecimiento de los ingresos de un dígito medio a un dígito alto y una modesta expansión de los márgenes, lo que deja un recorrido al alza limitado a partir de aquí.

- El aumento de los costes por intereses en un balance muy apalancado, junto con los elevados precios de la energía y la intensa competencia de sus homólogas y de los hiperescaladores, podrían comprimir la rentabilidad si las condiciones siguen siendo difíciles.

- Si los múltiplos P/FFO se mueven materialmente por encima de las normas históricas o si el crecimiento de la oferta y la actividad de autoconstrucción de los hiperescaladores frenan el impulso del arrendamiento, la acción podría parecer cara en relación con su crecimiento alcanzable del flujo de caja.

¿Crees que hay algo más en la historia de Digital Realty Trust? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Digital Realty Trust puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DLR

Advertisement