Advertisement

¿Significa la reciente caída del 10% una oportunidad para Digital Realty Trust en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando si Digital Realty Trust es una buena compra de valor? No es el único, ya que muchos inversores sienten curiosidad por saber qué dicen las cifras a los precios actuales.

- El rendimiento de las acciones se ha vuelto a la baja este año, con una caída del 10,6% en lo que va de 2024 y, más recientemente, una caída del 6,9% en la última semana.

- Detrás de estos movimientos recientes, el sentimiento de los inversores se ha visto moldeado por el continuo interés en los centros de datos, las nuevas asociaciones en infraestructura de nube y los grandes titulares sobre el crecimiento de la inteligencia artificial que exige más espacio para servidores. Estas noticias han mantenido alta la volatilidad mientras el mercado sopesa las oportunidades frente a la incertidumbre macroeconómica.

- Digital Realty Trust registra actualmente una puntuación de valoración de 4 sobre 6, lo que significa que está infravalorada en cuatro de las seis comprobaciones de valoración que realizamos. Desglosemos lo que esto significa según varios enfoques de valoración y permanezcan atentos hasta el final para conocer una forma más inteligente de juzgar si la acción ofrece realmente valor.

Método 1: Análisis del flujo de caja descontado (DCF) de Digital Realty Trust

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa mediante la previsión de los futuros fondos ajustados procedentes de las operaciones (en este caso, el flujo de caja libre) y el descuento de esos flujos de caja futuros a su valor en dólares de hoy. En el caso de Digital Realty Trust, esta valoración utiliza un enfoque de "flujo de caja libre a capital en 2 etapas" con cifras de flujo de caja basadas en los fondos ajustados procedentes de las operaciones.

Actualmente, Digital Realty Trust genera 2.020 millones de dólares en flujo de caja libre. Los analistas prevén que esta cifra crezca significativamente, con estimaciones que alcanzan los 3.700 millones de dólares en 2029 y proyecciones, incluidos datos extrapolados más allá de las estimaciones de los analistas, que apuntan incluso más alto hasta 2035. Estas proyecciones demuestran un crecimiento positivo constante año tras año en la generación de efectivo de la empresa.

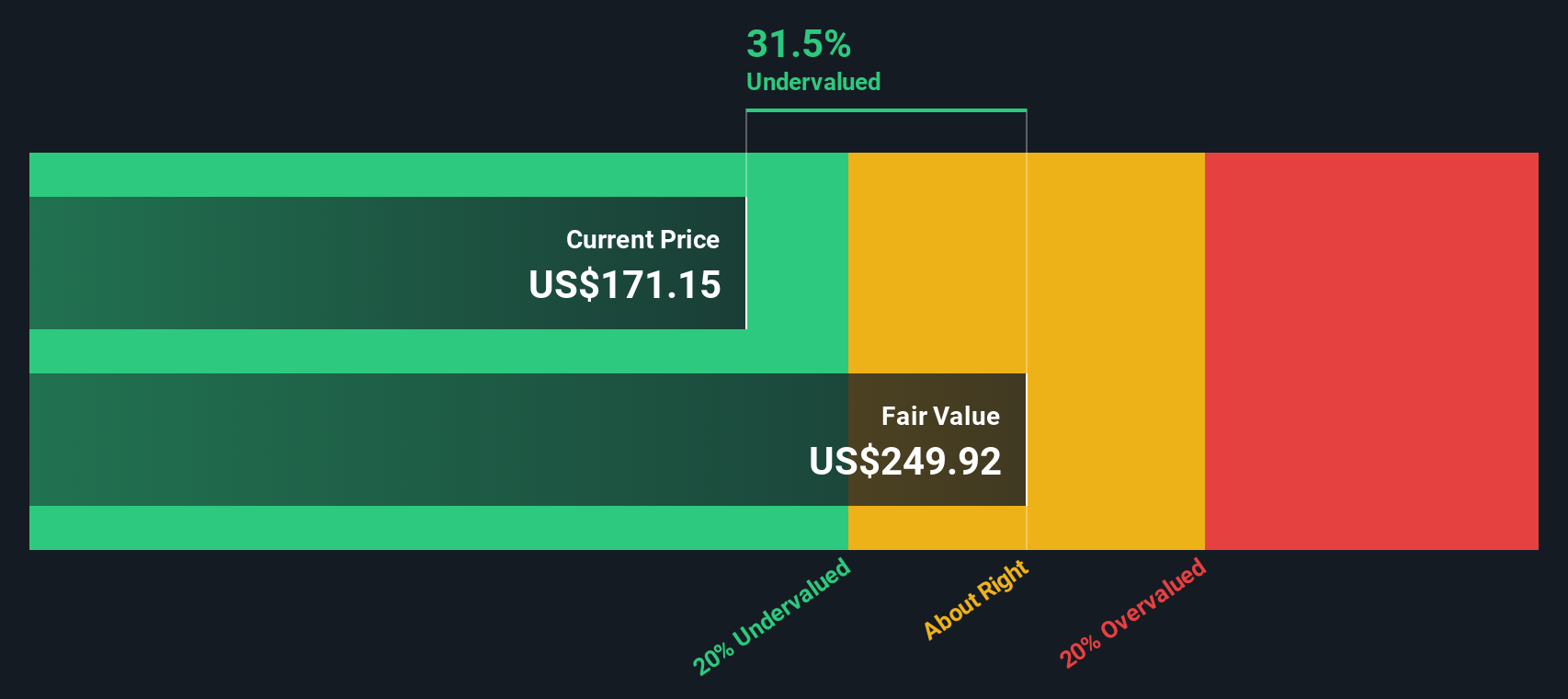

Utilizando este enfoque DCF, el valor razonable estimado por acción es de 236,58 dólares. En comparación con el precio de mercado actual, esto implica que la acción cotiza con un descuento del 33,1% respecto a su valor intrínseco calculado. En términos sencillos, este análisis sugiere que el mercado está subestimando el potencial de beneficios futuros de Digital Realty Trust.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Digital Realty Trust está infravalorada en un 33,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra 879 valores infravalorados más basados en flujos de caja.

Enfoque 2: Precio de Digital Realty Trust frente a beneficios

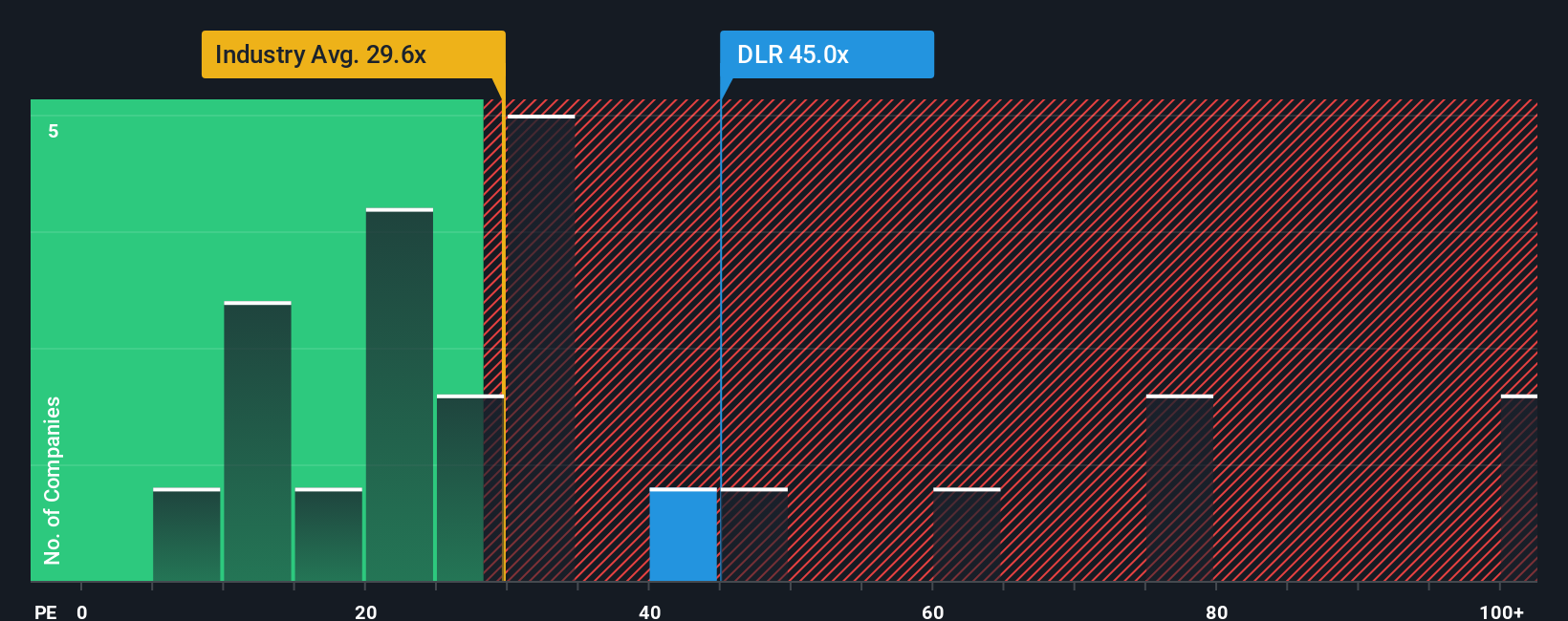

Para empresas rentables como Digital Realty Trust, el ratio Precio/Ganancias (PE) es una métrica muy utilizada porque muestra cuánto están dispuestos a pagar los inversores por cada dólar de ganancias que genera la empresa. El ratio PE facilita la evaluación de si una acción parece cara o barata en comparación tanto con su sector como con sus perspectivas de crecimiento.

Lo que se considera un PER "justo" depende a menudo de una combinación de expectativas de crecimiento y riesgos percibidos. En general, las previsiones de mayor crecimiento y menor riesgo pueden justificar un PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre suelen requerir un múltiplo más bajo. En el momento de redactar este informe, Digital Realty Trust cotiza con un ratio PE de 40 veces. Es notablemente superior al PE medio del sector de 17x para REIT especializados, pero en realidad está por debajo de la media del grupo de 75x. Esto refleja cómo los inversores pueden estar equilibrando las perspectivas específicas de la empresa y el sentimiento del mercado en general.

El "Fair Ratio", propiedad de Simply Wall St, profundiza en este aspecto al considerar no sólo los beneficios o las medias de los homólogos, sino también factores como el crecimiento previsto, los márgenes de beneficios, el tamaño de la empresa y el perfil de riesgo, todo ello en el contexto de su sector. En el caso de Digital Realty Trust, el Ratio Justo se sitúa en 27,9 veces, por debajo de su ratio PE actual y de la media de sus homólogos. El enfoque del Ratio Justo ofrece un punto de referencia de valoración más adaptado, ya que ancla la comparación en los fundamentos que realmente impulsan los rendimientos de los inversores, a diferencia de los simples promedios de pares o del sector.

Si comparamos el PER real de Digital Realty Trust de 40 veces con su Ratio Justo de 27,9 veces, el valor cotiza actualmente a un múltiplo superior al que se consideraría justo basándose en esos fundamentales. Esto sugiere que el mercado está poniendo en precio un optimismo adicional o factores no recogidos en el Ratio Justo.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1405 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Digital Realty Trust

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Vamos a presentarle las Narrativas, una herramienta innovadora que reúne la historia que usted cree sobre una empresa con sus suposiciones sobre su rendimiento futuro. Una Narrativa es tu propia perspectiva sobre Digital Realty Trust: combinas tus expectativas de crecimiento de ingresos, beneficios futuros y márgenes en una sencilla historia que respalda lo que crees que debería ser el valor razonable.

Las narrativas vinculan la historia de la empresa a una previsión financiera personalizada y, a continuación, generan automáticamente una estimación del valor razonable para usted. Disponible en la página de la Comunidad de Simply Wall St (utilizada por millones de inversores), crear una Narrativa es fácil y accesible para cualquiera que desee tomar decisiones más inteligentes, basadas en una historia.

Con las narrativas, puede comparar el valor razonable calculado con el precio actual de la acción. Si tu historia es más optimista, puede que veas una oportunidad para comprar; si es más prudente o tiene en cuenta riesgos que otros ignoran, puede que decidas mantenerte al margen o vender. Las narrativas evolucionan constantemente, ya que se actualizan de forma dinámica cuando se publican nuevos datos o beneficios.

Por ejemplo, algunos inversores de Digital Realty Trust creen que la fuerte demanda de IA y la nube impulsarán el crecimiento de los ingresos y asignan un valor razonable tan alto como 199 dólares por acción, mientras que los inversores más cautelosos que están preocupados por el exceso de capacidad y la deuda ven un valor razonable tan bajo como 110 dólares. Esto demuestra que hay muchas perspectivas válidas sobre lo que realmente valen las acciones.

En el caso de Digital Realty Trust, te lo ponemos fácil con avances de dos de las principales narrativas de Digital Realty Trust:

- 🐂 Caso alcista de Digital Realty Trust

Valor razonable: $199.19

Infravalorado en: 20.6%

Tasa de crecimiento de los ingresos: 12.95%

- Los analistas creen que la fuerte demanda de centros de datos, las tendencias de la IA y la nube, y los proyectos de expansión impulsarán un crecimiento constante de los ingresos y la rentabilidad a largo plazo.

- Se espera que los esfuerzos de sostenibilidad, como los centros de datos ecológicos y las iniciativas de energías renovables, mejoren los costes y la posición en el mercado.

- Los mayores riesgos incluyen el exceso de oferta en determinados mercados estadounidenses, el aumento de los costes de la deuda con tipos de interés más altos y la presión competitiva que afecta a los márgenes futuros.

- 🐻 Digital Realty Trust Caso Oso

Valor razonable: 110,45 dólares

Sobrevalorada en: 43.7%

Tasa de crecimiento de los ingresos: 7%

- La adopción de la IA y la nube alimenta la demanda actual, pero vientos en contra como la subida de los tipos de interés, la intensa competencia y los costes energéticos plantean riesgos reales para la rentabilidad futura.

- El exceso de capacidad es motivo de preocupación, sobre todo si la oferta supera a la demanda o si hiperescaladores como Google o Amazon construyen cada vez más sus propios centros de datos.

- La valoración parece ajustada. Si la empresa no cumple las previsiones de crecimiento o los costes de los intereses se mantienen altos, es probable que se produzcan caídas.

Sea cual sea la historia que crea, la clave está en comparar estas perspectivas con sus propias expectativas y objetivos de inversión. Las narrativas le permiten ver los supuestos de los expertos, pero en última instancia la tesis de inversión más valiosa es la que usted realmente entiende y puede defender por sí mismo.

¿Crees que hay algo más en la historia de Digital Realty Trust? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Digital Realty Trust puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DLR

Advertisement