Las acciones de Waters (NYSE:WAT) se comportan mejor que el crecimiento de sus beneficios subyacentes en los últimos cinco años

Si compra y mantiene una acción durante muchos años, espera obtener beneficios. Mejor aún, le gustaría que el precio de la acción subiera más que la media del mercado. Pero Waters Corporation(NYSE:WAT) se ha quedado corta en ese segundo objetivo, con una subida del precio de la acción del 67% en cinco años, por debajo de la rentabilidad del mercado. No obstante, algunos compradores se ríen, con una subida del 30% en el último año.

Dado que ha sido una semana fuerte para los accionistas de Waters, echemos un vistazo a la tendencia de los fundamentales a más largo plazo.

Consulte nuestro último análisis de Waters

En su ensayo The Superinvestors of Graham-and-Doddsville (Los superinversores de Graham y Doddsville ), Warren Buffett describió cómo los precios de las acciones no siempre reflejan racionalmente el valor de una empresa. Una forma imperfecta pero sencilla de considerar cómo ha cambiado la percepción del mercado sobre una empresa es comparar la variación del beneficio por acción (BPA) con el movimiento del precio de la acción.

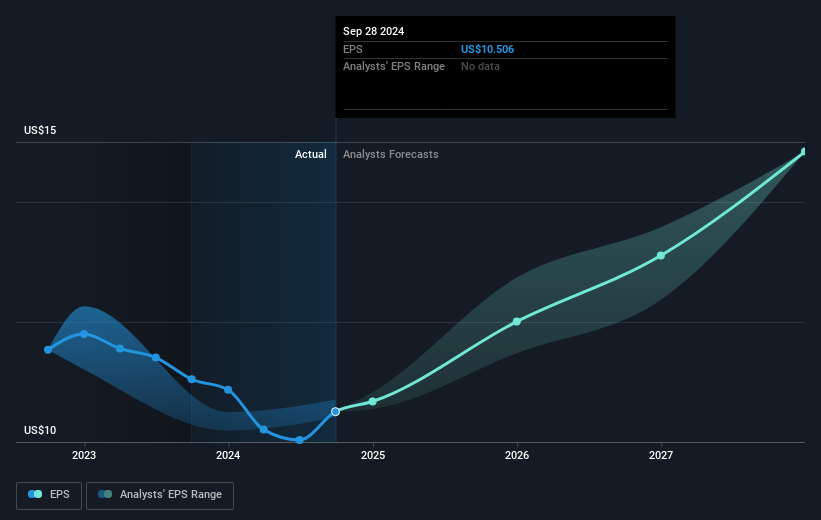

Durante cinco años de crecimiento del precio de las acciones, Waters logró un crecimiento compuesto de los beneficios por acción (BPA) del 5,1% anual. Este crecimiento del BPA es inferior al aumento medio anual del 11% del precio de la acción. Así que es justo suponer que el mercado tiene una mejor opinión del negocio que hace cinco años. Esto no es necesariamente sorprendente teniendo en cuenta el historial de cinco años de crecimiento de los beneficios.

A continuación puede ver cómo ha cambiado el BPA a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

Nos gusta que las personas con información privilegiada hayan estado comprando acciones en los últimos doce meses. Dicho esto, la mayoría de la gente considera que las tendencias de crecimiento de los beneficios y los ingresos son una guía más significativa del negocio. Este informe interactivo gratuito sobre los beneficios, los ingresos y el flujo de caja de Waters es un buen punto de partida si desea profundizar en el valor.

Una perspectiva diferente

Nos complace informar de que los accionistas de Waters han obtenido una rentabilidad total del 30% en un año. Esto es mejor que la rentabilidad anualizada del 11% en media década, lo que implica que la empresa lo está haciendo mejor últimamente. En el mejor de los casos, esto podría indicar un impulso real del negocio, lo que implica que ahora podría ser un buen momento para profundizar. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador de los resultados empresariales. Pero para obtener una visión real, necesitamos considerar también otra información. Tomemos los riesgos, por ejemplo: Waters tiene una señal de advertencia que creemos que debería tener en cuenta.

Si le gusta comprar acciones junto con la dirección, entonces puede que le encante esta lista gratuita de empresas. (Pista: la mayoría pasan desapercibidas).

Tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

If you're looking to trade Waters, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Waters puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.