Advertisement

Estas 4 medidas indican que Teva Pharmaceutical Industries (NYSE:TEVA) está utilizando la deuda de forma arriesgada

Algunos dicen que la volatilidad, más que la deuda, es la mejor manera de pensar en el riesgo como inversor, pero Warren Buffett dijo que "la volatilidad está lejos de ser sinónimo de riesgo". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Podemos ver que Teva Pharmaceutical Industries Limited(NYSE:TEVA) utiliza deuda en su negocio. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Por qué la deuda conlleva riesgo?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, un caso más frecuente (pero igualmente costoso) es cuando una empresa debe emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin ninguna consecuencia negativa. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de Teva Pharmaceutical Industries

¿Cuál es la deuda neta de Teva Pharmaceutical Industries?

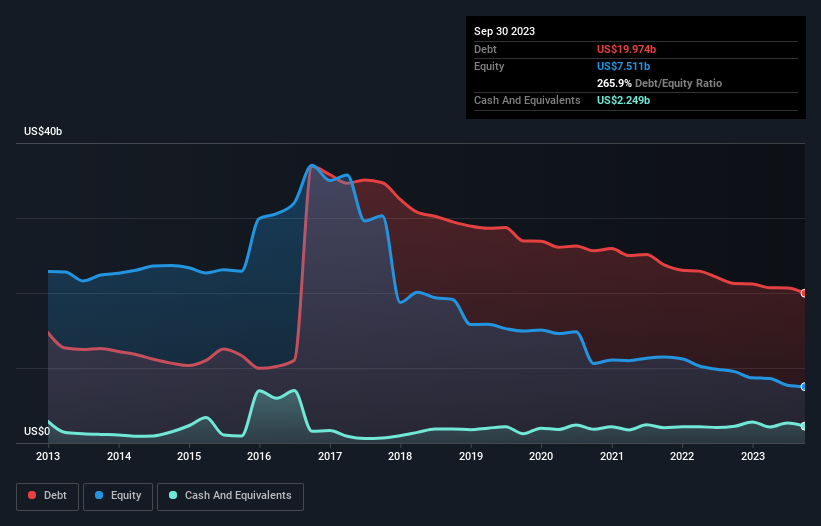

Como puede ver a continuación, Teva Pharmaceutical Industries tenía 20.000 millones de dólares de deuda en septiembre de 2023, por debajo de los 21.300 millones de dólares del año anterior. Sin embargo, como tiene una reserva de efectivo de 2.250 millones de dólares, su deuda neta es menor, de unos 17.700 millones de dólares.

¿Cuál es la solidez del balance de Teva Pharmaceutical Industries?

Podemos ver en el balance más reciente que Teva Pharmaceutical Industries tenía obligaciones por valor de 11.400 millones de USD que vencían dentro de un año, y obligaciones por valor de 23.200 millones de USD que vencían después. Para compensar estas obligaciones, dispone de una tesorería de 2 250 millones de dólares, así como de créditos por valor de 3 390 millones de dólares que vencen en un plazo de 12 meses. Así pues, el pasivo de la empresa supera en 28.900 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Este déficit proyecta una sombra sobre la empresa de 11.000 millones de dólares, como un coloso que se eleva sobre los simples mortales. Por tanto, creemos que los accionistas deben vigilar de cerca este asunto. Después de todo, Teva Pharmaceutical Industries probablemente necesitaría una importante recapitalización si tuviera que pagar hoy a sus acreedores.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con la deuda neta en relación con el EBITDA) como los gastos por intereses reales asociados a esa deuda (con su ratio de cobertura de intereses).

La deuda de Teva Pharmaceutical Industries es 4,7 veces su EBITDA, y su EBIT cubre 2,8 veces sus gastos por intereses. Esto sugiere que, aunque los niveles de deuda son significativos, no los calificaríamos de problemáticos. Otra preocupación para los inversores podría ser que el EBIT de Teva Pharmaceutical Industries cayó un 10% en el último año. Si las cosas siguen así, gestionar la deuda será tan fácil como meter a un gato doméstico enfadado en su caja de viaje. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Teva Pharmaceutical Industries para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan dinero en efectivo. Así que merece la pena comprobar qué parte de ese EBIT está respaldado por el flujo de caja libre. En los últimos tres años, Teva Pharmaceutical Industries registró un flujo de caja libre equivalente al 14% de su EBIT, una cifra realmente baja. Ese flojo nivel de conversión de efectivo socava su capacidad para gestionar y amortizar la deuda.

Nuestra opinión

Nos atreveríamos a decir que el nivel de pasivo total de Teva Pharmaceutical Industries es decepcionante. E incluso su tasa de crecimiento del EBIT no inspira mucha confianza. Teniendo en cuenta todos los factores mencionados, parece que Teva Pharmaceutical Industries tiene demasiada deuda. Ese tipo de riesgo está bien para algunos, pero a nosotros no nos convence. Aunque Teva Pharmaceutical Industries no obtuvo beneficios estatutarios el año pasado, su EBIT positivo sugiere que la rentabilidad podría no estar lejos. Haga clic aquí para ver si sus beneficios van en la dirección correcta a medio plazo.

Por supuesto, si usted es el tipo de inversor que prefiere comprar valores sin la carga de la deuda, no dude en descubrir hoy mismo nuestra exclusiva lista de valores de crecimiento neto en efectivo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Teva Pharmaceutical Industries puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TEVA

Advertisement