La subida del 34% del precio de las acciones de Xencor, Inc. (NASDAQ:XNCR) no acaba de cuadrar

Los accionistas de Xencor, Inc.(NASDAQ:XNCR) están sin duda encantados de ver que el precio de la acción ha rebotado un 34% en el último mes, aunque sigue luchando por recuperar el terreno perdido recientemente. Los accionistas a largo plazo agradecerían la recuperación del precio de la acción, ya que ahora está prácticamente plano en el año tras el reciente rebote.

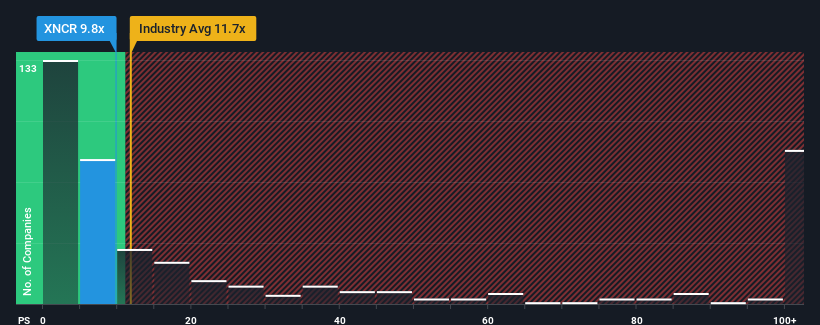

A pesar del firme rebote de la cotización, todavía no habrá muchos que piensen que la relación precio/ventas (o "P/V") de Xencor, de 9,8 veces, merezca una mención cuando la mediana de P/V en el sector de las biotecnológicas de Estados Unidos es similar, en torno a 11,7 veces. Sin embargo, no es prudente ignorar la relación precio/ventas sin más, ya que los inversores pueden estar pasando por alto una oportunidad clara o un error costoso.

Consulte nuestro último análisis de Xencor

¿Cómo se ha comportado Xencor recientemente?

Con un crecimiento de los ingresos inferior al de la mayoría de las demás empresas en los últimos tiempos, Xencor se ha comportado con relativa lentitud. Tal vez el mercado espere un aumento de los ingresos en el futuro, lo que ha impedido que el PER disminuya. Si no es así, es posible que los accionistas actuales estén un poco nerviosos por la viabilidad del precio de la acción.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre Xencor le ayudará a descubrir qué hay en el horizonte.¿Se prevé un crecimiento de los ingresos de Xencor?

El ratio P/S de Xencor sería el típico para una empresa de la que sólo se espera un crecimiento moderado y, lo que es más importante, un comportamiento en línea con el sector.

Si repasamos el último año de crecimiento de los ingresos, la empresa registró un magnífico aumento del 18%. A pesar de este fuerte crecimiento reciente, sigue luchando por ponerse al día, ya que sus ingresos de tres años se redujeron frustrantemente un 25% en general. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los ingresos a medio plazo.

De cara al futuro, se prevé que los ingresos aumenten un 20% cada año durante los próximos tres años, según los nueve analistas que siguen a la empresa. Dado que se prevé que el sector registre un crecimiento del 141% anual, la empresa se posiciona para un resultado de ingresos más débil.

Con esta información, nos parece interesante que Xencor cotice a un PER bastante similar al del sector. Al parecer, muchos inversores en la empresa son menos bajistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones en estos momentos. Mantener estos precios será difícil, ya que es probable que este nivel de crecimiento de los ingresos acabe lastrando las acciones.

La última palabra

Las acciones de Xencor han cobrado impulso últimamente, lo que ha situado su PER al mismo nivel que el resto del sector. Por lo general, advertimos que no hay que dar demasiada importancia a la relación precio/ventas a la hora de tomar decisiones de inversión, aunque puede revelar mucho sobre lo que otros participantes en el mercado piensan de la empresa.

Nuestro examen de las previsiones de los analistas sobre las perspectivas de ingresos de Xencor ha demostrado que sus perspectivas de ingresos inferiores no están afectando negativamente a su PER tanto como habríamos predicho. Cuando vemos empresas con unas perspectivas de ingresos relativamente más débiles en comparación con el sector, sospechamos que el precio de la acción corre el riesgo de bajar, lo que haría descender la moderada PER. Esto pone en riesgo las inversiones de los accionistas y a los inversores potenciales en peligro de pagar una prima innecesaria.

Siempre hay que tomar nota de los riesgos, por ejemplo, Xencor tiene 2 señales de advertencia que creemos que hay que tener en cuenta.

Si le interesan las empresas sólidas que generan beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Xencor puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.