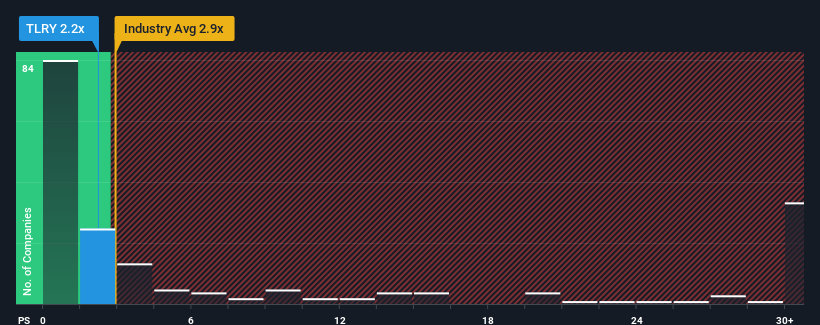

Con una relación precio/ventas (o "P/S") de 2,2x, Tilray Brands, Inc.(NASDAQ:TLRY) podría estar enviando señales alcistas en estos momentos, dado que casi la mitad de todas las empresas farmacéuticas de Estados Unidos tienen relaciones P/S superiores a 2,9x e incluso P/S superiores a 21x no son inusuales. No obstante, tendríamos que profundizar un poco más para determinar si existe una base racional para el reducido P/S.

Vea nuestro último análisis de Tilray Brands

Cómo se ha comportado Tilray Brands

Con un crecimiento de los ingresos inferior al de la mayoría de las demás empresas en los últimos tiempos, Tilray Brands se ha mostrado relativamente floja. Tal vez el mercado espera que continúe la tendencia actual de escaso crecimiento de los ingresos, lo que ha mantenido la P/S contenida. Si este es el caso, entonces los accionistas existentes probablemente tendrán dificultades para entusiasmarse con la dirección futura del precio de la acción.

Si quieres ver las previsiones de los analistas, consulta nuestro informegratuito sobre Tilray Brands.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

Existe la suposición inherente de que una empresa debe tener un rendimiento inferior al del sector para que los ratios P/S como el de Tilray Brands se consideren razonables.

Retrospectivamente, el año pasado los ingresos de la empresa aumentaron un 6,1%. El último periodo de tres años también ha registrado un excelente aumento global del 53% en los ingresos, ayudado en cierta medida por su rendimiento a corto plazo. En consecuencia, los accionistas habrían acogido con satisfacción estas tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los ingresos crecerán un 18% anual en los próximos tres años. Esta cifra es sustancialmente inferior al 53% de crecimiento anual previsto para el sector en general.

Con esta información, podemos ver por qué Tilray Brands cotiza a un PER inferior al del sector. Parece que la mayoría de los inversores esperan ver un crecimiento futuro limitado y sólo están dispuestos a pagar una cantidad reducida por las acciones.

La conclusión sobre la P/S de Tilray Brands

Se argumenta que la relación precio-ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Como era de esperar, nuestro análisis de las previsiones de los analistas de Tilray Brands confirma que las decepcionantes perspectivas de ingresos de la empresa contribuyen en gran medida a su baja relación precio/ventas. En estos momentos, los accionistas están aceptando la baja PER, ya que admiten que los ingresos futuros probablemente no les depararán sorpresas agradables. A menos que estas condiciones mejoren, seguirán constituyendo una barrera para la cotización en torno a estos niveles.

No queremos aguar la fiesta demasiado, pero también encontramos 1 señal de advertencia para Tilray Brands que debes tener en cuenta.

Si no estás seguro de la solidez del negocio de Tilray Brands, ¿por qué no exploras nuestra lista interactiva de valores con sólidos fundamentos empresariales para ver otras empresas que puedes haber pasado por alto?

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Tilray Brands puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Te preocupa el contenido? Ponte en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.