Advertisement

El insuficiente crecimiento de Spruce Biosciences, Inc. (NASDAQ:SPRB) perjudica el precio de las acciones

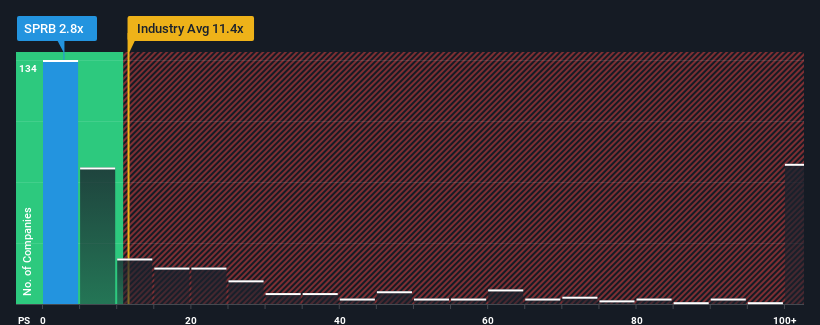

La relación precio/ventas (o "P/V") de 2,8 veces de Spruce Biosciences, Inc.(NASDAQ:SPRB) podría hacerla parecer una buena compra en estos momentos en comparación con el sector de las biotecnologías en Estados Unidos, donde alrededor de la mitad de las empresas tienen relaciones P/V superiores a 11,4 veces e incluso las P/V superiores a 65 veces son bastante comunes. Sin embargo, no es prudente tomar el P/S al pie de la letra, ya que puede haber una explicación de por qué es tan limitado.

Vea nuestro último análisis de Spruce Biosciences

¿Qué significa la relación precio/ventas de Spruce Biosciences para los accionistas?

Con un crecimiento de los ingresos superior al de la mayoría de las demás empresas en los últimos tiempos, Spruce Biosciences lo ha estado haciendo relativamente bien. Tal vez el mercado espere que los ingresos futuros caigan en picado, lo que ha mantenido el P/S bajo mínimos. Si no es así, los accionistas actuales tienen motivos para ser optimistas sobre la evolución futura de la cotización.

¿Quiere saber qué opinan los analistas sobre el futuro de Spruce Biosciences en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

Para justificar su ratio P/S, Spruce Biosciences necesitaría producir un crecimiento anémico que está sustancialmente por detrás de la industria.

Si echamos la vista atrás, vemos que los ingresos de la empresa experimentaron un crecimiento desenfrenado en los últimos 12 meses. A pesar de este increíble crecimiento a corto plazo, el último periodo de tres años no ha sido tan bueno en conjunto, ya que no consiguió proporcionar ningún crecimiento en absoluto. En consecuencia, los accionistas probablemente no habrían quedado demasiado satisfechos con las inestables tasas de crecimiento a medio plazo.

En cuanto al futuro, las estimaciones de los siete analistas que cubren la empresa sugieren que el crecimiento de los ingresos se dirige hacia territorio negativo, con un descenso del 20% anual en los próximos tres años. Con una previsión de crecimiento anual del 209% en el sector, se trata de un resultado decepcionante.

En vista de ello, es comprensible que el PER de Spruce Biosciences se sitúe por debajo de la mayoría de las demás empresas. No obstante, no hay garantía de que la PER haya tocado suelo todavía con unos ingresos que van a la inversa. Existe la posibilidad de que la PER caiga a niveles aún más bajos si la empresa no mejora el crecimiento de sus ingresos.

¿Qué significa la PER de Spruce Biosciences para los inversores?

Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Está claro que Spruce Biosciences mantiene su bajo P/S debido a la debilidad de su previsión de descenso de ingresos, como era de esperar. En estos momentos, los accionistas están aceptando la baja P/S, ya que admiten que los ingresos futuros probablemente no depararán sorpresas agradables. A menos que se produzca un cambio material, es difícil prever una situación en la que el precio de las acciones suba drásticamente.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado 4 señales de advertencia para Spruce Biosciences que debería tener en cuenta, y 1 de ellas no puede ignorarse.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Spruce Biosciences puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de OTCPK:SPRB

Advertisement