Advertisement

Qué significan los recientes acuerdos sobre royalties para las acciones de Royalty Pharma tras un repunte del 56,7% en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Siente curiosidad por saber si Royalty Pharma cotiza a precio de ganga o si sus recientes resultados indican algo más? No es el único. Los inversores centrados en la valoración han estado observando de cerca este valor.

- Tras una fuerte racha, las acciones de Royalty Pharma han subido un 10,2% en la última semana y un 11,9% este mes, acumulando una impresionante ganancia del 56,7% en lo que va de año.

- Los últimos titulares han destacado los agresivos movimientos de Royalty Pharma en la adquisición de nuevas participaciones en royalties y la ampliación de su cartera biofarmacéutica. Ambas acciones parecen haber impulsado la confianza de los inversores. Los analistas y los medios de comunicación señalan que esta actividad podría situar a la empresa ante oportunidades de crecimiento aún más amplias en el futuro.

- En nuestras comprobaciones de valoración, Royalty Pharma obtiene una sólida puntuación de 5 sobre 6, lo que sugiere que podría estar notablemente infravalorada. Desglosaremos lo que esto significa con varios enfoques, pero quédese para ver una forma aún más inteligente de pensar en el valor razonable de la empresa.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Royalty Pharma

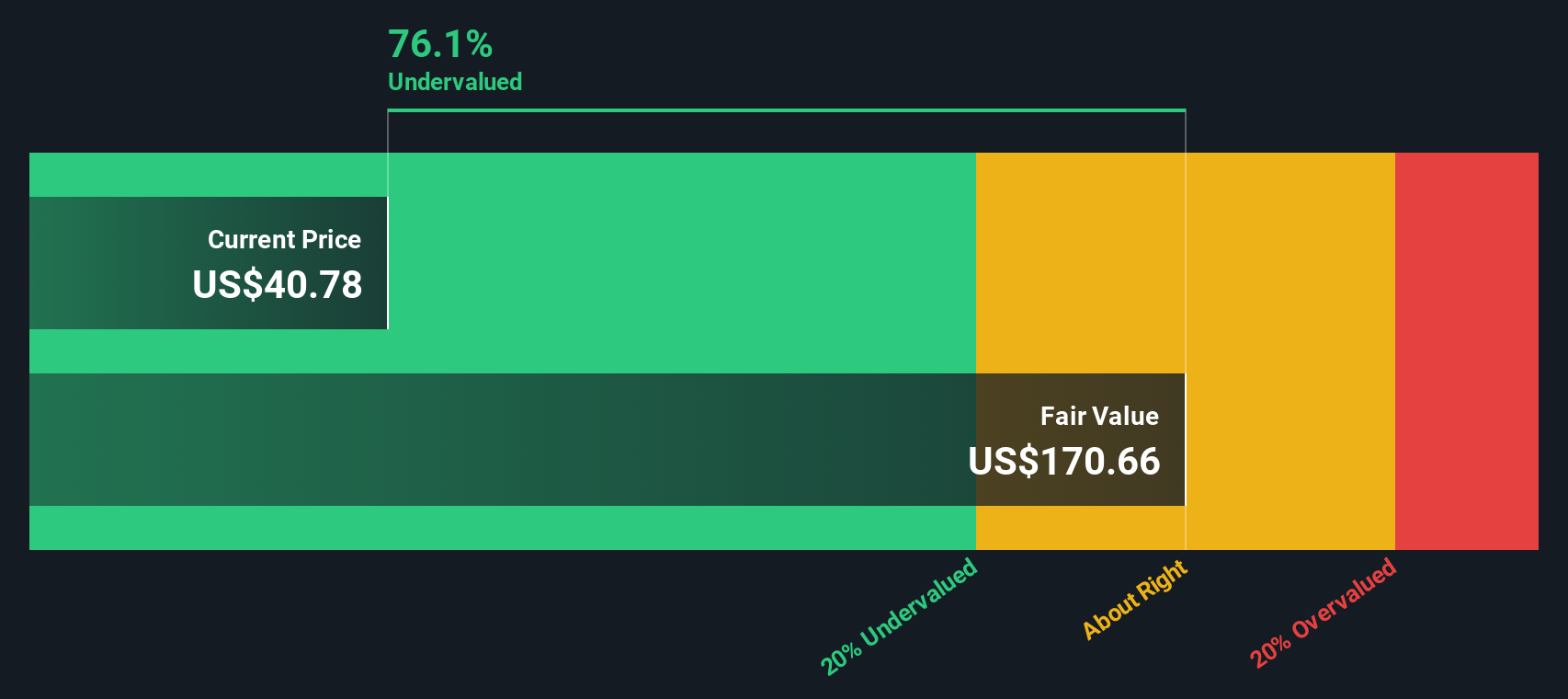

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontando esos flujos de caja a dólares de hoy. Esto ayuda a los inversores a calibrar lo que una empresa vale realmente hoy, basándose en su capacidad de generar efectivo en el futuro.

En el caso de Royalty Pharma, el flujo de caja libre más reciente asciende a 339 millones de dólares. Según las estimaciones de los analistas, para 2029 el flujo de caja libre anual ascenderá a 3.820 millones de dólares, y el crecimiento continuará hasta 2035 por extrapolación. Estas proyecciones significan que se espera que la generación de efectivo de Royalty Pharma se multiplique rápidamente durante la próxima década. Es importante señalar que sólo los cinco primeros años se basan en estimaciones directas de los analistas. Las cifras a más largo plazo representan expectativas derivadas.

Sobre la base de estas previsiones de flujo de caja, el modelo DCF calcula un valor razonable intrínseco para Royalty Pharma de 172,03 dólares por acción. Cuando se compara con su nivel de cotización actual, el análisis concluye que la acción cotiza con un descuento del 76,5% respecto a su valor razonable estimado.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Royalty Pharma está infravalorada en un 76,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 836 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Royalty Pharma frente a beneficios

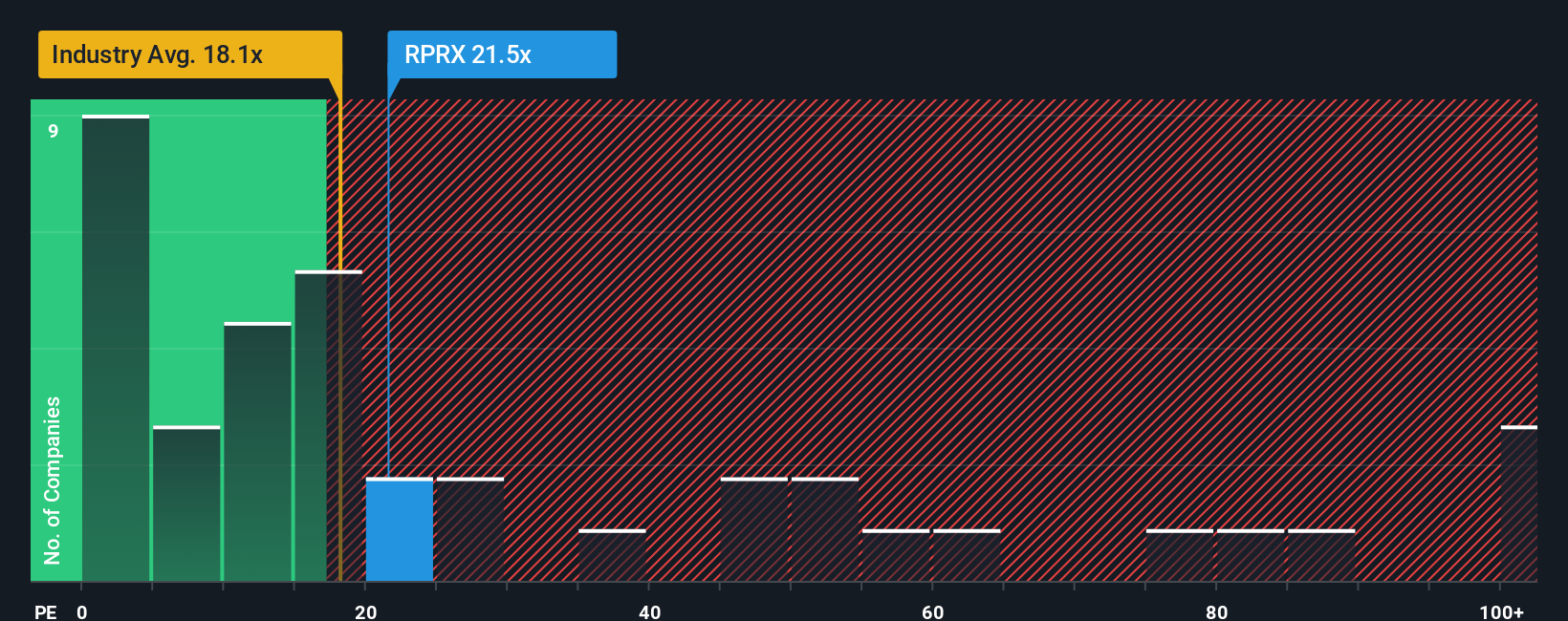

La relación precio/beneficios (PE) es una herramienta de valoración muy fiable para las empresas rentables, ya que compara el precio de las acciones de una empresa con sus beneficios, proporcionando un indicador claro de lo que los inversores están dispuestos a pagar por cada dólar de beneficio actual. Para empresas estables y consolidadas como Royalty Pharma, el ratio PE es especialmente útil, ya que ayuda a captar el sentimiento del mercado en torno tanto a las perspectivas de crecimiento como a los riesgos.

Las expectativas de crecimiento desempeñan un papel importante a la hora de determinar cuál debería ser un PER "normal" o "justo". Las empresas con un crecimiento de beneficios más rápido y perfiles de riesgo más bajos suelen tener ratios de PE más altos, mientras que las que tienen un crecimiento más lento o más incertidumbre cotizan a niveles de PE más bajos. Es importante comparar el PER de Royalty Pharma no sólo de forma aislada, sino también con las medias del sector y sus homólogas para tener una referencia más clara.

Actualmente, Royalty Pharma cotiza a un PER de 17,1x. Esta cifra se aproxima a la media del sector farmacéutico, que es de 17,7 veces, y es inferior a la media de sus homólogas, que es de 30,4 veces. Sin embargo, el modelo "Fair Ratio" propiedad de Simply Wall St sitúa el ratio PE justo de Royalty Pharma en 17,8x. Este Ratio Justo tiene en cuenta contextos como el crecimiento previsto de los beneficios de la empresa, los márgenes de beneficio, el posicionamiento en el sector y el perfil de riesgo general, lo que lo convierte en un punto de referencia más adaptado que las contundentes medias del sector o de sus homólogos.

Comparando el Ratio Justo de 17,8x con el PER real de 17,1x, la diferencia es inferior a 0,1x, lo que sugiere que Royalty Pharma está valorada casi exactamente donde debería estar basándose en estos fundamentales.

Resultado: ACERCA DE LO CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1402 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Royalty Pharma

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una herramienta sencilla y poderosa que le permite añadir su propia historia a los números exponiendo su punto de vista sobre los impulsores, los ingresos futuros, los beneficios y el valor razonable de Royalty Pharma. Esto le ayuda a ver cómo su perspectiva única cambia el valor real de la empresa.

A diferencia del análisis tradicional, las Narrativas vinculan directamente su visión de la historia empresarial de Royalty Pharma con las previsiones financieras, y luego las traducen en una estimación del valor razonable. Disponibles en la página de la Comunidad de Simply Wall St, en la que confían millones de inversores, las Narrativas son fáciles de construir, comparar o actualizar en cualquier momento a medida que cambian los hechos. Esto le permite tomar decisiones activas basadas en la investigación.

Le ayudan a decidir si comprar, mantener o vender comparando su valor razonable (basado en su narrativa) con el precio de la acción en tiempo real. Dado que las narrativas se actualizan automáticamente cuando aparecen noticias o beneficios relevantes, mantienen su pensamiento ágil y basado en datos.

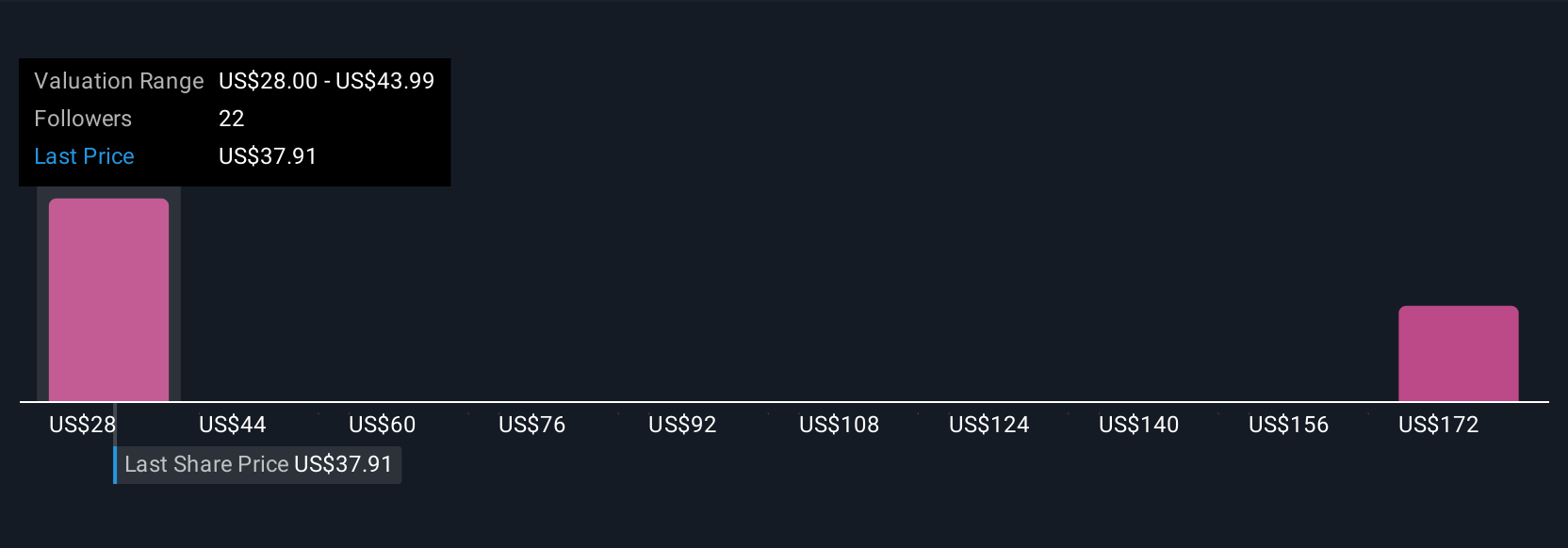

Por ejemplo, algunos inversores de Royalty Pharma han elaborado narrativas alcistas en torno a su rápida expansión de los acuerdos de royalties y ven un valor razonable de hasta 55,00 dólares por acción, mientras que otros inversores más prudentes, que apuntan a los riesgos regulatorios y de patentes, lo ven más cerca de los 37,00 dólares. Esto demuestra que no hay una única historia u objetivo de precio, sino decisiones mejor informadas.

¿Crees que hay algo más en la historia de Royalty Pharma? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Royalty Pharma puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:RPRX

Advertisement