Pieris Pharmaceuticals, Inc. (NASDAQ:PIRS) no está haciendo lo suficiente para algunos inversores, ya que sus acciones caen un 27%.

Desafortunadamente para algunos accionistas, la cotización de Pieris Pharmaceuticals, Inc.(NASDAQ:PIRS) se ha desplomado un 27% en los últimos treinta días, prolongando el dolor reciente. La reciente caída completa unos doce meses desastrosos para los accionistas, que acumulan una pérdida del 83% durante ese tiempo.

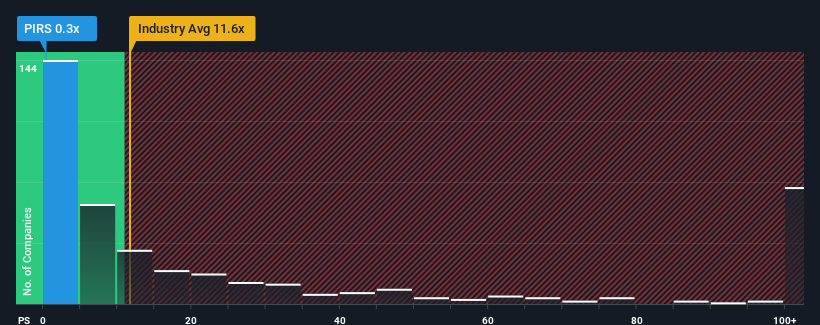

Tras la fuerte caída del precio, Pieris Pharmaceuticals puede parecer una buena oportunidad de compra en estos momentos con su relación precio/ventas (o "P/S") de 0,3x, teniendo en cuenta que casi la mitad de todas las empresas del sector biotecnológico en Estados Unidos tienen relaciones P/S superiores a 11,6x e incluso P/S superiores a 49x no son fuera de lo común. Sin embargo, el P/S podría ser bastante bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Vea nuestro último análisis de Pieris Pharmaceuticals

Cómo se ha comportado Pieris Pharmaceuticals

Con un crecimiento de los ingresos superior al de la mayoría de las empresas en los últimos tiempos, Pieris Pharmaceuticals lo ha estado haciendo relativamente bien. Puede que el mercado espere una caída de los ingresos en el futuro, lo que ha mantenido el P/S bajo mínimos. Si no es así, los accionistas actuales tienen motivos para ser optimistas sobre la evolución futura de la cotización.

¿Quiere saber qué opinan los analistas sobre el futuro de Pieris Pharmaceuticals en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Cuál es la tendencia de crecimiento de los ingresos de Pieris Pharmaceuticals?

Para justificar su ratio P/S, Pieris Pharmaceuticals necesitaría producir un crecimiento anémico que esté sustancialmente por detrás del sector.

Si repasamos el último año de crecimiento de los ingresos, la empresa registró un magnífico aumento del 66%. Los ingresos también han subido un 5,9% en conjunto desde hace tres años, sobre todo gracias a los últimos 12 meses de crecimiento. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa ha sido respetable en los últimos tiempos.

Pasando al futuro, las estimaciones del único analista que cubre la empresa sugieren que el crecimiento de los ingresos se dirige hacia territorio negativo, con un descenso del 100% cada año durante los próximos tres años. Con una previsión de crecimiento anual del 221% en el sector, el resultado es decepcionante.

Con esta información, no nos sorprende que Pieris Pharmaceuticals cotice a un PER inferior al del sector. Sin embargo, es poco probable que la disminución de los ingresos conduzca a una P/S estable a largo plazo. Existe la posibilidad de que la PER caiga a niveles aún más bajos si la empresa no mejora el crecimiento de sus ingresos.

Lo más importante

El precio de las acciones de Pieris Pharmaceuticals, que casi ha caído por un precipicio, también ha hecho descender su PER. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo, puede ser una guía práctica de las perspectivas futuras de la empresa.

Resulta evidente que Pieris Pharmaceuticals mantiene su bajo P/S por la debilidad de su previsión de descenso de ingresos, como era de esperar. Dado que otras empresas del sector prevén un crecimiento de los ingresos, las malas perspectivas de Pieris Pharmaceuticals justifican su bajo ratio P/S. A menos que se produzca un cambio material, es difícil prever una situación en la que el precio de las acciones suba drásticamente.

No queremos aguar demasiado la fiesta, pero también hemos encontrado 4 señales de advertencia para Pieris Pharmaceuticals (¡una no se puede ignorar!) que debe tener en cuenta.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Pieris Pharmaceuticals puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.