Advertisement

3 valores estadounidenses de crecimiento con información privilegiada que esperan un crecimiento de los beneficios de hasta el 85%.

Simply Wall St

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense avanza en una sesión acortada por las vacaciones, con índices como el Nasdaq Composite y el S&P 500 registrando modestas ganancias, los inversores siguen de cerca los valores de crecimiento que demuestran un sólido potencial en medio de unas condiciones económicas fluctuantes. En este contexto, las empresas con una elevada participación de inversores internos pueden resultar especialmente atractivas, ya que una participación significativa suele ser señal de confianza en las perspectivas futuras de la empresa y de alineación de intereses entre la dirección y los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.4% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 34.7% |

| Clene (NasdaqCM:CLNN) | 21.6% | 59.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.4% | 66.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 41% |

| Credit Acceptance (NasdaqGS:CACC) | 14.0% | 49% |

| CarGurus (NasdaqGS:CARG) | 17.1% | 52.6% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

Harrow (NasdaqGM:HROW)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Harrow, Inc. es una empresa farmacéutica especializada en el descubrimiento, desarrollo y comercialización de productos farmacéuticos oftálmicos, con una capitalización bursátil de 1.220 millones de dólares.

Operaciones: El segmento de ingresos de la empresa incluye 133,22 millones de dólares procedentes del descubrimiento, desarrollo y comercialización de terapias oftálmicas innovadoras.

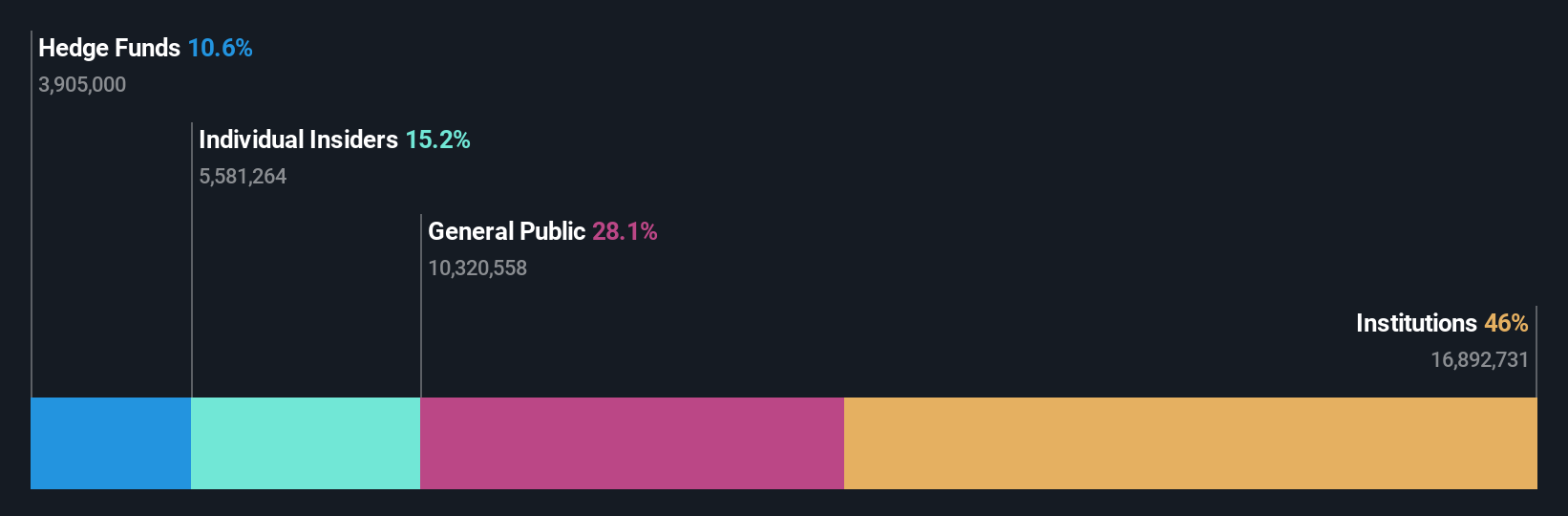

Titularidad de información privilegiada: 13.7%

Previsión de crecimiento de los beneficios: 85,3% anual.

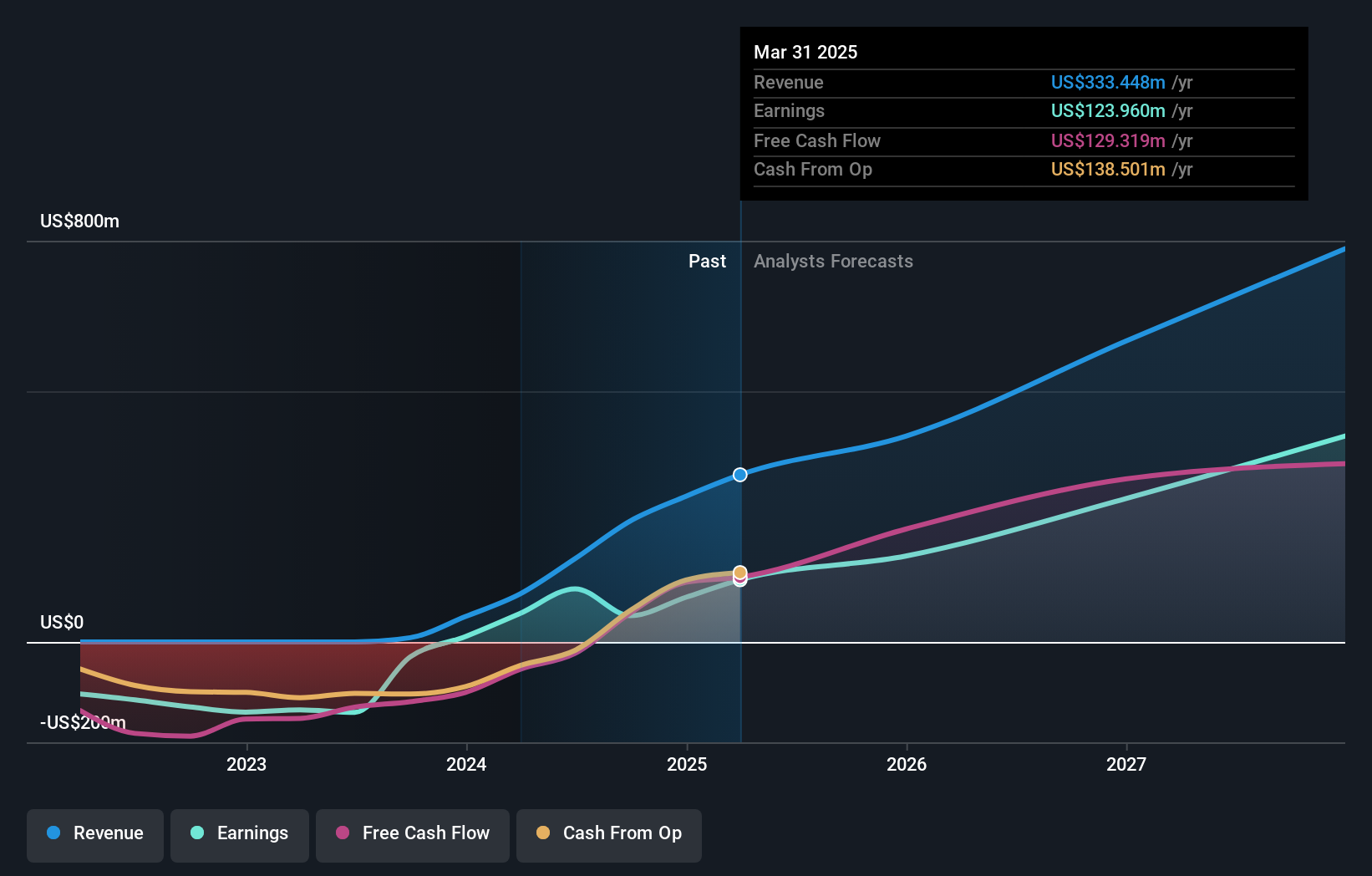

Las sólidas perspectivas de crecimiento de Harrow se ven subrayadas por su previsión de aumento de ingresos del 39,2% anual, por encima del mercado estadounidense en general. Las recientes iniciativas para mejorar la accesibilidad y asequibilidad de los productos, como las asociaciones con GoodRx y Asembia, están en consonancia con sus objetivos estratégicos de expansión. A pesar de registrar una pérdida neta en el tercer trimestre de 2024, las ventas de Harrow aumentaron significativamente hasta los 49,26 millones de dólares, frente a los 34,27 millones interanuales. Los analistas prevén una sustancial revalorización de las acciones y esperan rentabilidad en tres años.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Harrow.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Harrow podría ser bastante moderado.

Krystal Biotech (NasdaqGS:KRYS)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Krystal Biotech, Inc. es una empresa de biotecnología en fase comercial centrada en descubrir, desarrollar y comercializar medicamentos genéticos para enfermedades raras en Estados Unidos, con una capitalización de mercado de aproximadamente 4.740 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de sus actividades de desarrollo y comercialización de productos farmacéuticos, que ascienden a 241,52 millones de dólares.

Titularidad de información privilegiada: 10.4%

Previsión de crecimiento de los beneficios: 41,2% anual

Krystal Biotech está preparada para un crecimiento sustancial, ya que se espera que sus beneficios aumenten un 41,2% anual en los próximos tres años, superando al mercado estadounidense. La empresa informó recientemente de unos ingresos netos de 43,68 millones de dólares en los nueve primeros meses de 2024, lo que demuestra su rentabilidad tras las pérdidas anteriores. Los recientes avances clínicos en tratamientos de terapia génica, como KB707 y VYJUVEK®, ponen de relieve su innovadora cartera de productos, aunque sigue habiendo dificultades para obtener beneficios terapéuticos efectivos en determinadas afecciones.

- Profundice en el análisis completo del informe de crecimiento futuro aquí para conocer mejor Krystal Biotech.

- Nuestro informe de valoración de Krystal Biotech, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

Ameresco (NYSE:AMRC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Ameresco, Inc, con una capitalización bursátil de 1.170 millones de dólares, es un integrador de tecnologías limpias que ofrece soluciones de eficiencia energética y suministro de energías renovables en Estados Unidos, Canadá, Europa y a escala internacional.

Operaciones: Los segmentos de ingresos de la empresa incluyen 219,52 millones de dólares procedentes de Europa, 412,71 millones de dólares de proyectos federales estadounidenses y 153,35 millones de dólares de combustibles alternativos.

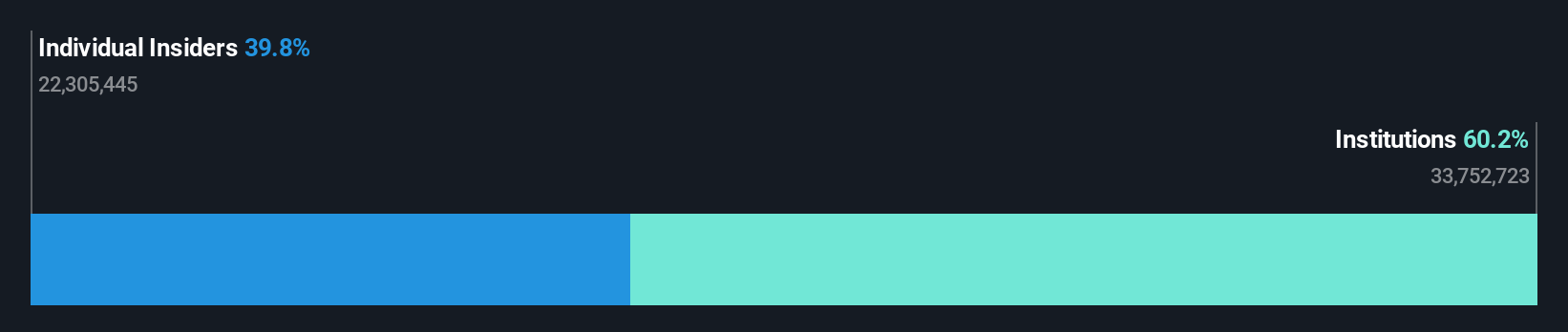

Titularidad de información privilegiada: 37.6%

Previsión de crecimiento de los beneficios: 29,4% anual.

La participación de los accionistas de Ameresco se alinea con su trayectoria de crecimiento, evidenciada por recientes proyectos estratégicos como la microrred SOLSTICE y la planta de GNR de Roxana. Estas iniciativas subrayan el compromiso de Ameresco con las soluciones de energía renovable, mejorando la sostenibilidad y los beneficios económicos. A pesar de un descenso de los ingresos netos en el tercer trimestre de 2024, los ingresos han aumentado significativamente de un año a otro. Los analistas prevén un fuerte crecimiento de los beneficios del 29,36% anual en los próximos tres años, respaldado por importantes compras internas que indican confianza en los resultados futuros.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Ameresco leyendo nuestro informe de estimaciones de analistas aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Ameresco en el mercado.

Hágalo realidad

- Eche un vistazo más de cerca a nuestra lista de 200 empresas de EE.UU. de rápido crecimiento con una alta participación de información privilegiada haciendo clic aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Krystal Biotech puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:KRYS

Advertisement