Advertisement

Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Cuando pensamos en el riesgo de una empresa, siempre nos gusta fijarnos en el uso que hace de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Es importante destacar que Illumina, Inc.(NASDAQ:ILMN) tiene deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es peligrosa la deuda?

La deuda y otros pasivos se convierten en riesgosos para una empresa cuando no puede cumplir fácilmente con esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Por supuesto, muchas empresas recurren a la deuda para financiar su crecimiento, sin consecuencias negativas. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de Illumina

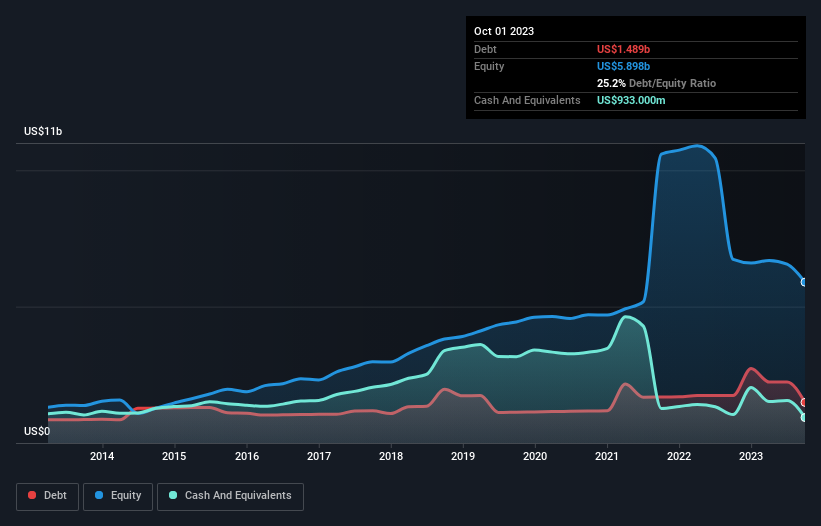

¿Cuál es la deuda de Illumina?

Puede hacer clic en el siguiente gráfico para ver las cifras históricas, pero muestra que Illumina tenía 1.490 millones de dólares de deuda en octubre de 2023, por debajo de los 1.740 millones de un año antes. Por otro lado, tiene 933 millones de dólares en efectivo, lo que supone una deuda neta de unos 556 millones de dólares.

¿Cómo de sano es el balance de Illumina?

Podemos ver en el balance más reciente que Illumina tenía pasivos por valor de 1.480 millones de dólares con vencimiento dentro de un año, y pasivos por valor de 2.740 millones de dólares con vencimiento posterior. Como contrapartida, disponía de 933 millones de dólares en efectivo y 709 millones de dólares en cuentas por cobrar que vencían en un plazo de 12 meses. Por tanto, sus pasivos superan la suma de su tesorería y sus créditos (a corto plazo) en 2.580 millones de dólares.

Por supuesto, Illumina tiene una titánica capitalización bursátil de 22.400 millones de dólares, por lo que estos pasivos son probablemente manejables. Dicho esto, está claro que debemos seguir vigilando su balance, no sea que cambie a peor. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Illumina puede reforzar su balance con el tiempo. Así que si te centras en el futuro puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

En el último año, Illumina registró pérdidas antes de intereses e impuestos, y de hecho redujo sus ingresos un 5,0%, hasta los 4.500 millones de dólares. No es lo que esperábamos.

Caveat Emptor

En los últimos doce meses, Illumina ha registrado pérdidas antes de intereses e impuestos (EBIT). En concreto, la pérdida EBIT fue de 112 millones de dólares. Si observamos este dato y recordamos el pasivo de su balance, en relación con el efectivo, nos parece poco prudente que la empresa tenga deuda. Así pues, creemos que su balance está un poco tenso, aunque no irreparable. Nos sentiríamos mejor si convirtiera en beneficios su pérdida de 1.100 millones de dólares en los últimos doce meses. Por tanto, creemos que este valor es bastante arriesgado. Cuando considero que una empresa es un poco arriesgada, creo que es responsable comprobar si las personas con información privilegiada han comunicado alguna venta de acciones. Por suerte, puede hacer clic aquí para ver nuestro gráfico que muestra las transacciones con información privilegiada de Illumina.

A fin de cuentas, a menudo es mejor centrarse en empresas que no tengan deuda neta. Puede acceder a nuestra lista especial de tales empresas (todas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Illumina puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ILMN

Advertisement